Thuế GTGT của dự án đầu tư có thể được hoàn thuế trong trường hợp xuất khẩu, tùy thuộc vào quy định cụ thể của pháp luật Việt Nam.

Thuế GTGT của dự án đầu tư kết chuyển có được xét hoàn thuế khi xuất khẩu?

Tham khảo công văn 1229/TCT-KK như sau

- > Về hoàn thuế GTGT đối với hàng hóa, dịch vụ xuất khẩu Tổng cục Thuế đã có công văn số 734/TCT-CS ngày 16/03/2023…

-

Về hoàn thuế GTGT đối với hàng hóa, dịch vụ xuất khẩu, Tổng cục Thuế đã có công văn 1169/TCT-KK ngày 30/3/2017…, công văn số 1506/TCT-CS ngày 18/4/2019…

-

(Công văn 1169/TCT-KK) Trường hợp công ty không hạch toán riêng được thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu thì số thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu trong kỳ được xác định theo tỷ lệ giữa doanh thu của hàng hóa, dịch vụ xuất khẩu trên tổng doanh thu hàng hóa, dịch vụ; Số thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu được xác định theo tỷ lệ phân bổ là tổng số thuế GTGT được khấu trừ trong kỳ và số thuế GTGT còn được khấu trừ kỳ trước chuyển sang nếu phục vụ hàng hóa, dịch vụ xuất khẩu (số thuế này bao gồm cả số thuế GTGT đầu vào của hoạt động đầu tư, xây dựng, tài sản cố định nhằm phục vụ hoạt động sản xuất kinh doanh chung trong đó có hàng hóa dịch vụ xuất khẩu)

(Công văn 1506/TCT-CS) Kể từ ngày 1/7/2016, trường hợp cơ sở kinh doanh trong tháng/quý vừa có hàng hóa, dịch vụ xuất khẩu, vừa có hàng hóa, dịch vụ tiêu thụ nội địa thì cơ sở kinh doanh phải hạch toán riêng số thuế GTGT đầu vào sử dụng cho sản xuất kinh doanh hàng hóa, dịch vụ xuất khẩu (kể cả tài sản cố định). Trường hợp không hạch toán riêng được thì số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ xuất khẩu được xác định theo tỷ lệ giữa doanh thu của hàng hóa, dịch vụ xuất khẩu trên tổng doanh thu hàng hóa, dịch vụ của các kỳ khai thuế giá trị gia tăng tính từ kỳ khai thuế tiếp theo kỳ hoàn thuế liền trước đến kỳ đề nghị hoàn thuế hiện tại.

Số thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu (bao gồm số thuế GTGT đầu vào hạch toán riêng được và số thuế GTGT đầu vào được phân bổ theo tỷ lệ nêu trên) nếu sau khi bù trừ với số thuế GTGT phải nộp của hàng hóa, dịch vụ tiêu thụ nội địa còn lại từ 300 triệu đồng trở lên thì cơ sở kinh doanh được hoàn thuế cho hàng hóa, dịch vụ xuất khẩu. Số thuế GTGT được hoàn của hàng hóa, dịch vụ xuất khẩu không vượt quá doanh thu của hàng hóa, dịch vụ xuất khẩu nhân (x) với 10%.

-

-

- > Về hướng dẫn kê khai kết chuyển số thuế GTGT đầu vào dùng cho dự án đầu tư trên Tờ khai 02/GTGT sang Tờ khai thuế GTGT của hoạt động sản xuất kinh doanh (mẫu 01/GTGT), Tổng cục Thuế đã có công văn số 4161/TCT-KK ngày 26/10/2018…, công văn số 4394/TCT-KK ngày 24/11/2022…

-

(Công văn số 4161/TCT-KK) Trường hợp Công ty TNHH MTV chiếu sáng và thiết bị đô thị đã kê khai thuế GTGT đầu vào dùng cho dự án đầu tư trên tờ khai 02/GTGT và có đề nghị kết chuyển toàn bộ số thuế GTGT của dự án đầu tư sang tờ khai thuế GTGT của hoạt động sản xuất kinh doanh (mẫu 01/GTGT) thì Công ty kê khai số thuế GTGT đầu vào chưa được khấu trừ hết của dự án đầu tư vào chỉ tiêu “Điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước” (chỉ tiêu 38) trên tờ khai 01/GTGT và chỉ tiêu “Thuế GTGT đầu vào của dự án đầu tư chưa được hoàn bàn giao cho doanh nghiệp mới thành lập trong kỳ” (chỉ tiêu 31) trên tờ khai 02/GTGT.

(Công văn số 4394/TCT-KK) Căn cứ các quy định nêu trên, Công ty TNHH Năng lượng Xanh Khánh Ngọc (sau đây gọi là Công ty) đang kê khai bổ sung để kết chuyển toàn bộ số thuế giá trị gia tăng mua vào của dự án đầu tư vào chỉ tiêu [22] của tờ khai thuế giá trị gia tăng mẫu số 01/GTGT bổ sung quý 1/2021 và khai tăng chỉ tiêu [22] của các kỳ tính thuế tiếp theo kỳ tính thuế quý 1/2021 (từ quý 2/2021 đến quý 1/2022) dựa vào kết quả kê khai bổ sung của kỳ trước đó và Công ty không khai giảm số thuế mua vào của dự án đầu tư tại tờ khai thuế GTGT mẫu số 02/GTGT sau khi đã kết chuyển sang tờ khai mẫu số 01/GTGT là không đúng quy định. Công ty phải khai bổ sung đảm bảo đúng quy định như sau: Đối với tờ khai thuế GTGT mẫu số 02/GTGT thì Công ty phải kết chuyển toàn bộ số thuế GTGT mua vào được khấu trừ của dự án đầu tư sang tờ khai thuế GTGT mẫu số 01/GTGT tại kỳ tính thuế tiếp theo kỳ kết thúc dự án đầu tư. Công ty khai bổ sung số thuế GTGT mua vào của dự án đầu tư không được hoàn tại chỉ tiêu [38] trên tờ khai thuế GTGT mẫu số 01/GTGT của kỳ tính thuế quý 1/2021 và khai bổ sung giảm số thuế GTGT mua vào của dự án đầu tư vào chỉ tiêu [31] trên tờ khai thuế mẫu số 02/GTGT của kỳ tính thuế quý 4/2020 theo quy định tại Điều 47 Luật Quản lý thuế và Khoản 4 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ để bù trừ số thuế mua vào của dự án đầu tư với số thuế phải nộp của hoạt động sản xuất kinh doanh.

-

- > Về hướng dẫn xác định số thuế GTGT được hoàn cho hàng hóa xuất khẩu, Tổng cục Thuế đã có công văn số 271/TCT-CS ngày 17/01/2018…, công văn số 5255/TCT-CS ngày 16/12/2019…

-

(Công văn 271/TCT-CS) Căn cứ hướng dẫn nêu trên, trường hợp Công ty TNHH Thương mại Xuất nhập khẩu Sông Ngân có hoạt động sản xuất kinh doanh hàng xuất khẩu 100%, nếu có số thuế GTGT đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên thì được hoàn thuế GTGT đối với hàng hóa, dịch vụ xuất khẩu. Số thuế GTGT được hoàn của hàng hóa, dịch vụ xuất khẩu không vượt quá doanh thu của hàng hóa, dịch vụ xuất khẩu nhân (x) với 10%. Số thuế GTGT vượt quá doanh thu của hàng hóa, dịch vụ xuất khẩu nhân (x) với 10% Công ty chuyển khấu trừ vào kỳ tiếp theo để xác định số thuế GTGT được hoàn của hàng hóa, dịch vụ xuất khẩu kỳ hoàn thuế tiếp theo.

(Công văn 5255/TCT-CS) Số thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu chưa được hoàn của kỳ này được chuyển khấu trừ vào kỳ tiếp theo để xác định số thuế GTGT được hoàn của hàng hóa, dịch vụ xuất khẩu kỳ hoàn thuế tiếp theo.

-

Các bước kết chuyển trên tờ khai 01/GTGT (Của hoạt động SXKD thông thường) và 02/GTGT (Dự án đầu tư)

Tham khảo công văn dưới đây

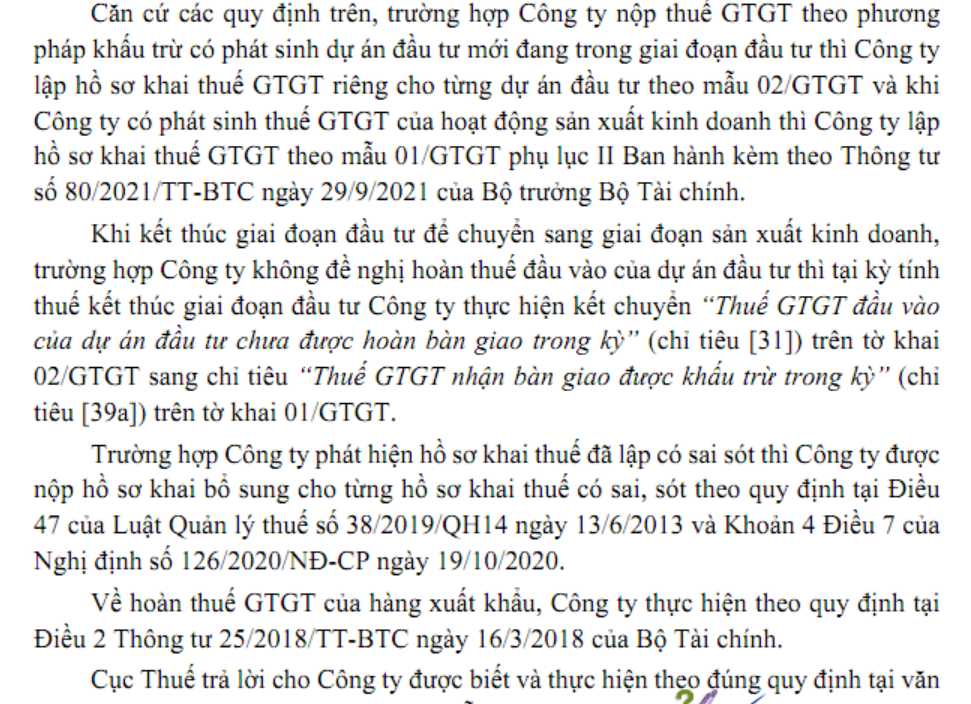

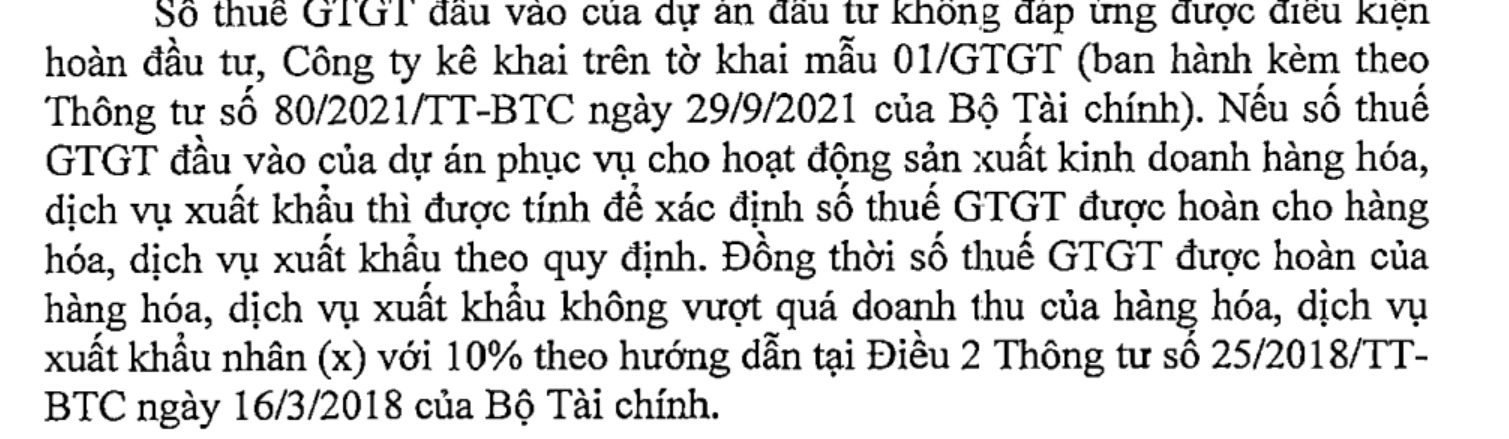

Trích công văn 2382/CT-TTHT

Tham khảo bản tin

Để biết thông tin chính xác và cập nhật, bạn nên tham khảo ý kiến của một chuyên gia thuế hoặc tìm hiểu thông tin từ các nguồn chính thức của cơ quan thuế.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass