Với nhiều doanh nghiệp, cơ chế trả lương được thực hiện theo dạng tiền lương không bao gồm các khoản trừ vào lương như bảo hiểm, thuế… (Lương NET). Khi đó, theo quy định của pháp luật, người nộp thuế phải quy đổi thu nhập không bao gồm thuế thành thu nhập tính thuế (hay còn gọi là quy đổi lương Net sang lương Gross). Bài viết tập trung phân tích một số điểm quan trọng về vấn đề Cách quy đổi lương Net sang Gross với trường hợp cá nhân cư trú tính thuế TNCN theo biểu thuế lũy tiến từng phần.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

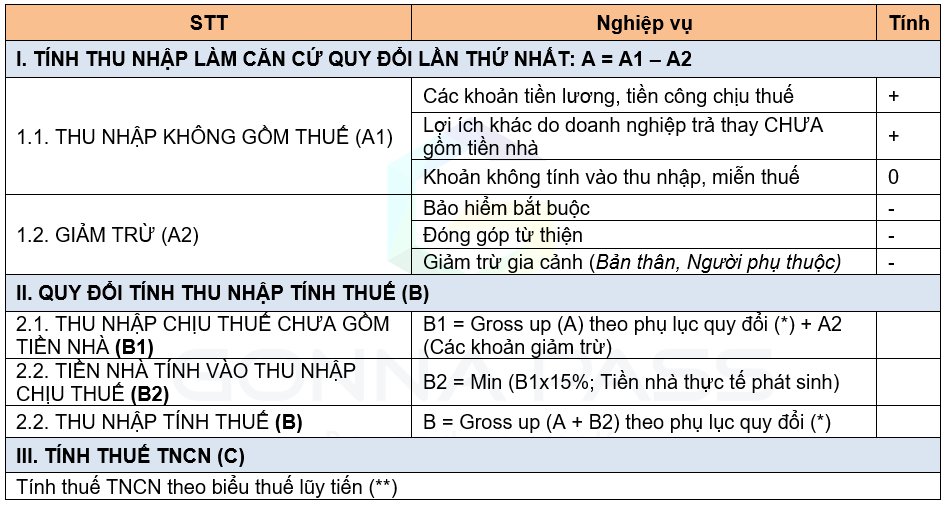

Các bước quy đổi theo quy định hiện nay

Các bước thực hiện quy đổi như thế nào:

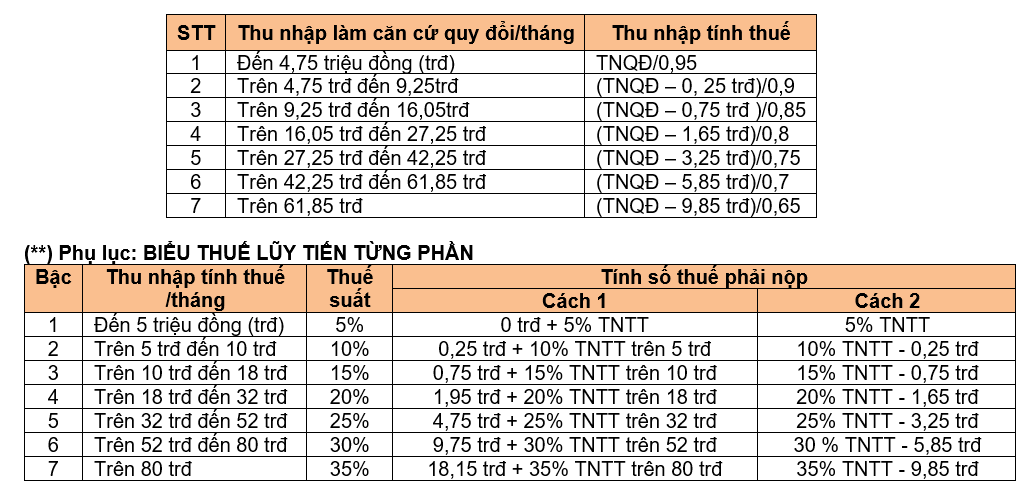

(*) Phụ lục: BẢNG QUY ĐỔI THU NHẬP KHÔNG BAO GỒM THUẾ RA THU NHẬP TÍNH THUẾ

(đối với thu nhập từ tiền lương, tiền công)

Theo hướng dẫn tại thông tư 92/2015/TT-BTC:

- Thu nhập làm căn cứ quy đổi: Công thức xác định thu nhập làm căn cứ quy đổi:

|

Thu nhập làm căn cứ quy đổi |

= |

Thu nhập thực nhận (không bao gồm thu nhập được miễn thuế) |

+ |

Các khoản trả thay (các khoản lợi ích bằng tiền hoặc không bằng tiền do người sử dụng lao động trả cho người lao động) |

– |

Các khoản giảm trừ |

- Trường hợp người sử dụng lao động áp dụng chính sách “tiền thuế giả định”, “tiền nhà giả định” thì thu nhập làm căn cứ quy đổi thành thu nhập tính thuế không bao gồm “tiền thuế giả định”, “tiền nhà giả định”.

- Trường hợp trong các khoản trả thay có tiền thuê nhà thì tiền thuê nhà tính vào thu nhập làm căn cứ quy đổi bằng số thực trả nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh tại đơn vị không phân biệt nơi trả thu nhập (chưa bao gồm tiền thuê nhà thực tế phát sinh, “tiền nhà giả định” (nếu có)).

- Lưu ý khi quy đổi

- Trường hợp cá nhân thuộc diện quyết toán thuế theo quy định thì thu nhập chịu thuế của năm là tổng thu nhập chịu thuế của từng tháng được xác định trên cơ sở thu nhập tính thuế đã quy đổi

- Trường hợp cá nhân có thu nhập không bao gồm thuế từ nhiều tổ chức trả thu nhập thì thu nhập chịu thuế của năm là tổng thu nhập chịu thuế từng tháng tại các tổ chức trả thu nhập trong năm

Ví dụ quy đổi

Xem ví dụ hướng dẫn cách quy đổi thu nhập tại thông tư 111/2013 và công văn số 12495/BTC-TCT, Update mức giảm trừ từ 9 triệu lên 11 triệu

Ví dụ: Quy đổi có lợi ích khác

Theo hợp đồng lao động ký giữa Ông D và Công ty X thì Ông D được trả lương hàng tháng là 31,5 triệu đồng, ngoài tiền lương Ông D được công ty X trả thay phí hội viên câu lạc bộ thể thao 1 triệu đồng/tháng. Ông D phải đóng bảo hiểm bắt buộc là 1,5 triệu đồng/tháng. Công ty X chịu trách nhiệm nộp thuế thu nhập cá nhân theo quy định thay cho ông D. Trong năm Ông D chỉ tính giảm trừ gia cảnh cho bản thân, không có người phụ thuộc và không phát sinh đóng góp từ thiện, nhân đạo, khuyến học.

Thuế thu nhập cá nhân phải nộp hàng tháng của Ông D như sau:

– Thu nhập làm căn cứ quy đổi là:

31,5 triệu đồng + 1 triệu đồng – (11 triệu đồng + 1,5 triệu đồng) = 20 triệu đồng

– Thu nhập tính thuế (xác định theo Phụ lục số 02/PL-TNCN) là:

(20 triệu đồng – 1,65 triệu đồng)/0,8 = 22,9375 triệu đồng

– Thuế thu nhập cá nhân Ông D phải nộp (áp dụng cách tính thuế rút gọn theo Phụ lục số 01/PL-TNCN) là:

22,9375 triệu đồng × 20% – 1,65 triệu đồng = 2,9375 triệu đồng

Ví dụ: Quy đổi có tiền nhà

Ví dụ 6: Giả sử ông D tại ví dụ 5 nêu trên còn được công ty X trả thay tiền thuê nhà là 6 triệu đồng/tháng. Thuế thu nhập cá nhân phải nộp hàng tháng của Ông D như sau:

Bước 1: Xác định tiền thuê nhà trả thay được tính vào thu nhập làm căn cứ quy đổi

– Thu nhập làm căn cứ quy đổi (không gồm tiền thuê nhà):

31,5 triệu đồng + 1 triệu đồng – (11 triệu đồng + 1,5 triệu đồng) = 20 triệu đồng

– Thu nhập tính thuế (xác định theo Phụ lục số 02/PL-TNCN) là:

(20 triệu đồng – 1,65 triệu đồng)/0,8 = 22,9375 triệu đồng

– Thu nhập chịu thuế (không gồm tiền thuê nhà):

22,9375 triệu đồng + 11 triệu đồng + 1,5 triệu đồng = 35,4375 triệu đồng/tháng

– 15% Tổng thu nhập chịu thuế (không gồm tiền thuê nhà):

35,4375 triệu đồng × 15% = 5,315625 triệu đồng/tháng

Vậy tiền thuê nhà được tính vào thu nhập làm căn cứ quy đổi là 5,315625 triệu đồng/tháng

Bước 2: Xác định thu nhập tính thuế

– Thu nhập làm căn cứ để quy đổi thành thu nhập tính thuế:

31,5 triệu đồng + 1 triệu đồng + 5,315625 triệu đồng – (11 triệu đồng + 1,5 triệu đồng) = 25,315625 triệu đồng/tháng

– Thu nhập tính thuế (quy đổi theo Phụ lục số 02/PL-TNCN):

(25,315625 triệu đồng – 1,65 triệu đồng)/0,8 = 29,582 triệu đồng/tháng

– Thuế thu nhập cá nhân phải nộp:

29,582 triệu đồng × 20% – 1,65 triệu đồng = 4,15 triệu đồng/tháng

– Thu nhập chịu thuế hàng tháng của ông D là:

31,5 triệu đồng + 1 triệu đồng + 5,315625 triệu đồng + 4,15 triệu đồng = 42,08 triệu đồng/tháng

Hoặc xác định theo cách:

29,582 triệu đồng + 11 triệu đồng + 1,5 triệu đồng = 42,08 triệu đồng/tháng.

Ví dụ: Quy đổi có tiền nhà tại đơn vị khác

Ví dụ 7: Giả sử Ông D tại ví dụ 6 nêu trên, ngoài thu nhập tại công ty X, từ tháng 01/2014 đến tháng 5/2014 ông còn có hợp đồng nhận thu nhập tại công ty Y là 12 triệu đồng/tháng. Công ty Y cũng trả thay thuế thu nhập cá nhân cho Ông D.

Quyết toán thuế thu nhập cá nhân của ông D năm 2014 như sau:

– Tại công ty X, thu nhập chịu thuế năm của ông D là:

42,08 triệu đồng x 12 tháng = 504,96 triệu đồng

– Tại công ty Y:

+ Thu nhập tính thuế hàng tháng (quy đổi theo Phụ lục số 02/PL-TNCN):

(12 triệu đồng – 0,75 triệu đồng)/0,85 = 13,235 triệu đồng

+ Thu nhập chịu thuế năm tại công ty Y:

13,235 triệu đồng x 5 tháng = 66,175 triệu đồng

– Tổng thu nhập chịu thuế của ông D năm 2014:

504,96 triệu đồng + 66, 175 triệu đồng = 571,135 triệu đồng

– Thu nhập tính thuế tháng:

(571,135 triệu đồng : 12 tháng) – (11 triệu đồng + 1,5 triệu đồng) = 35,095 triệu đồng

– Thuế Thu nhập cá nhân phải nộp trong năm:

(35,095 triệu đồng × 25% – 3,25 triệu đồng) × 12 tháng ~ 66,28 triệu đồng.

Cách quy đổi lương Net sang Gross (Có ví dụ) – Grossup Net income

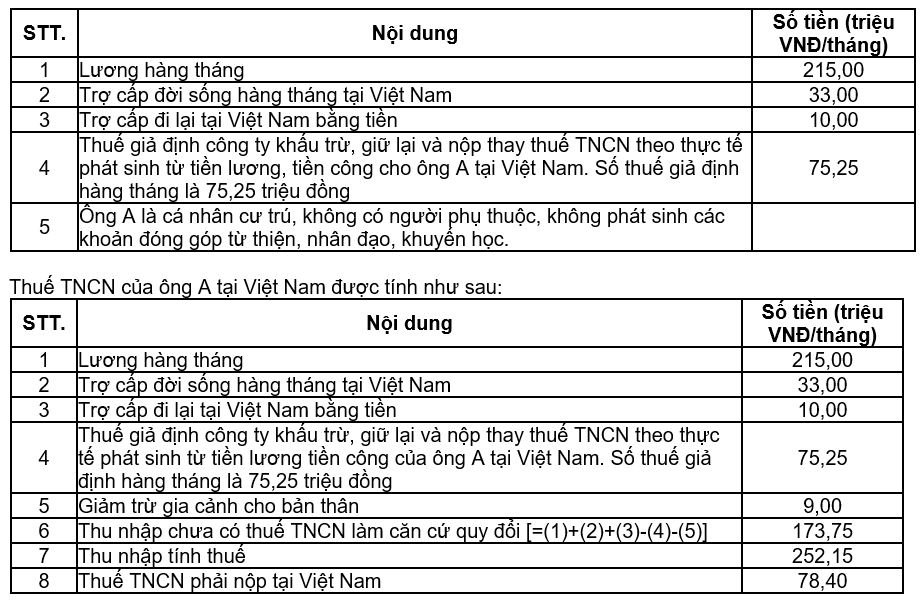

Ví dụ: Quy đổi có tiền thuế giả định

Ví dụ 1. Trường hợp Công ty áp dụng chính sách thuế giả định

Ông A quốc tịch Mỹ được tập đoàn X tại Mỹ bổ nhiệm sang công tác tại Việt Nam 3 năm bắt đầu từ tháng 1/2014 với thông tin về thu nhập hàng tháng tại Việt Nam như sau:

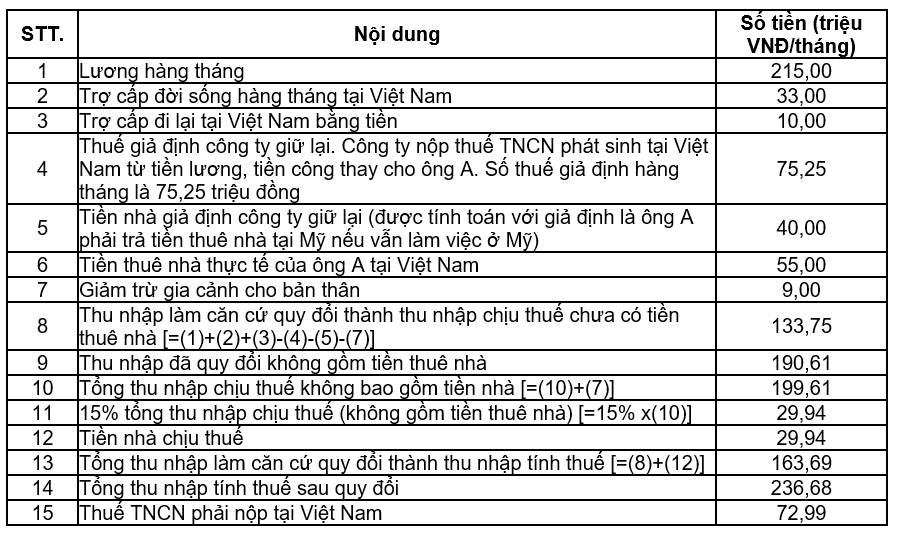

Ví dụ: Quy đổi có tiền nhà giả định

Ví dụ 2. Trường hợp Công ty áp dụng chính sách tiền nhà giả định

Giả sử Ông A ở ví dụ 1 được thực hiện chính sách tiền nhà giả định theo quy định của công ty. Theo đó, tiền nhà giả định hàng tháng công ty giữ lại là 40 triệu VNĐ, công ty trả tiền nhà thực tế phát sinh tại Việt Nam là 55 triệu đồng/tháng.

Thuế TNCN của ông A tại Việt Nam được tính như sau:

[/spoiler]

Quy đổi có một phần thu nhập NET

Riêng trường hợp đặc biệt, khi thu nhập có một phần thu nhập Net, ví dụ lương bên nước ngoài là Net, nhưng lương ở Việt Nam là Gross, công ty Việt Nam trả thay tiền nhà thì chưa có phương án xử lý rõ ràng. Do đó, để thận trọng doanh nghiệp nên lựa chọn áp dụng phương án nào phát sinh số thuế TNCN phải nộp lớn hơn

- > Tham khảo công văn 1313/TCT-DNNCN thì nguyên tắc: Trường hợp tổ chức, cá nhân trả một phần thu nhập từ tiền lương, tiền công cho người lao động không bao gồm thuế thì phải quy đổi phần thu nhập không bao gồm thuế thành thu nhập tính thuế.

- > Trích công văn 69252/CT-TTHT: Trường hợp cá nhân đó trong kỳ tính thuế nhận hai nguồn thu nhập là tiền lương, tiền công không bao gồm thuế tại Việt Nam và tiền lương, tiền công bao gồm thuế và bảo hiểm bắt buộc tại nước ngoài thì:

- – Đối với khoản thu nhập từ tiền lương, tiền công không bao gồm thuế tại Việt Nam thì phải quy đổi nguồn thu nhập không bao gồm thuế thành thu nhập tính thuế…. Sau đó, Công ty tổng hợp khoản tiền lương, tiền công không bao gồm thuế của cá nhân nhận tại Việt Nam cùng với khoản tiền lương, tiền công bao gồm thuế và bảo hiểm mà người lao động nhận được tại nước ngoài để tính ra thu nhập chịu thuế TNCN mà người lao động phải nộp trong kỳ.

- – Đối với khoản thu nhập từ tiền lương, tiền công bao gồm thuế và bảo hiểm bắt buộc nhận ở nước ngoài thì Công ty không phải thực hiện quy đổi.

- > Trường hợp công ty trả tiền lương, tiền công gồm thuế (GROSS) nhưng tiền nhà trả thay theo dạng NET thì phải quy đổi tiền nhà sang thu nhập gồm thuế (GROSS) trước khi cộng vào tiền lương, tiền công GROSS (Hướng dẫn tại công văn 2429/TCT-CS)

Trường hợp Văn phòng thỏa thuận trả lương cho người lao động theo hình thức lương có bao gồm thuế và khoản lợi ích khác Văn phòng trả hộ (thuê nhà…) theo hình thức lương không bao gồm thuế thì Văn phòng thực hiện quy đổi khoản lợi ích khác Văn phòng trả hộ (thuê nhà…) (NET) sang thu nhập có thuế, trước khi xác định tiền thuê nhà được tính vào thu nhập chịu thuế theo quy định tại khoản 1 Điều 14 Thông tư số 92/2014/TT-BTC ngày 15/06/2015. Sau đó Văn phòng tổng hợp số tiền thuê nhà được xác định như nêu trên với khoản tiền lương (GROSS) mà người lao động được nhận để tính ra số tiền thuế TNCN mà người nộp thuế phải nộp trong kỳ.

According to the current law, in case organizations and individuals pay income from salaries and wages to employees but this amount does not include tax, they must convert non-tax income into calculated income. tax (also known as Net salary to Gross salary) to determine taxable income.

The steps to convert Net salary to Gross are carried out in the following order:

- Determine income as a basis for conversion

The formula for determining income as a basis for conversion:

![]()

Where:

– Actual income is the tax-exclusive wages the employee receives every month.

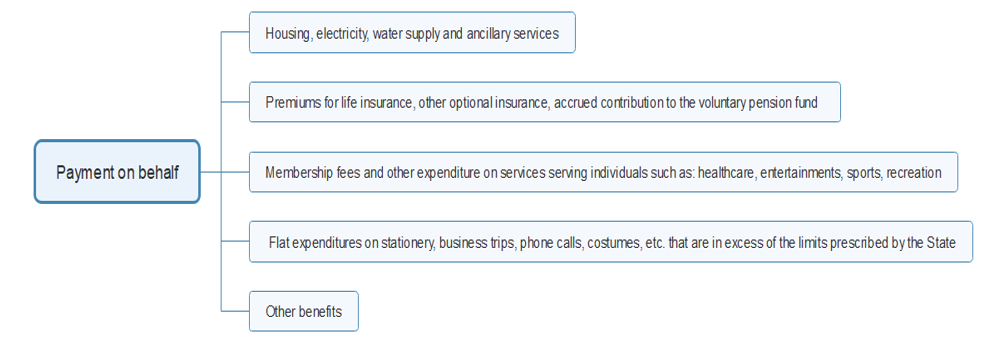

– The amounts paid on the employee’s behalf are the benefits in cash or in kind paid to the employee by the employer.

– In case of the payments on behalf of the rent, the rent shall be included in the income as a basis for conversion by the actual payment but does not exceed 15% of the total taxable income generated at the unit (excluding money rent, electricity, water, services, actual costs incurred, assumed rent)

– In case a resident has an income generated abroad and has calculated and paid the income tax

individuals who are eligible under foreign regulations may deduct the maximum amount of tax paid overseas and the maximum payable tax amount calculated according to Vietnam’s tax table and apportioned to the income generation abroad, determined by the ratio between income amounts generated abroad and total taxable income.

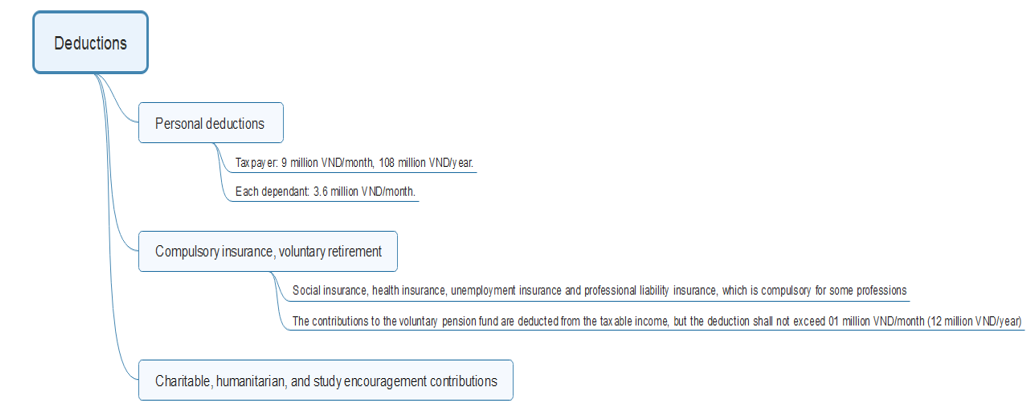

– Deduction:

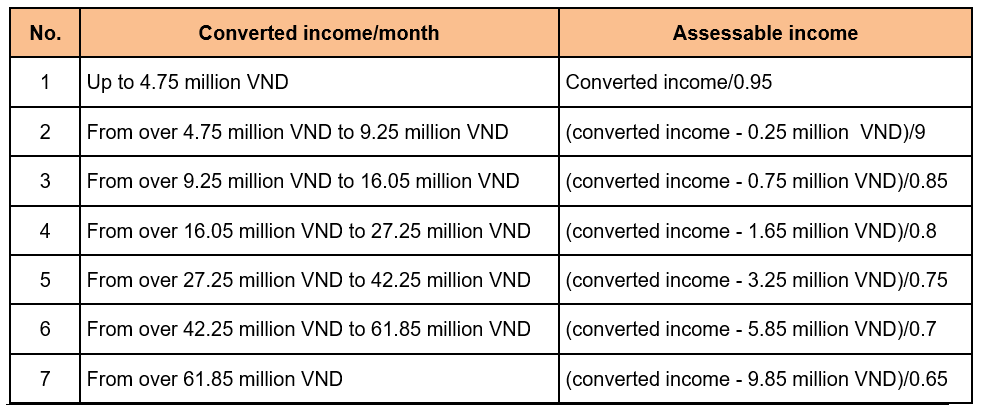

2. Determine taxable income:

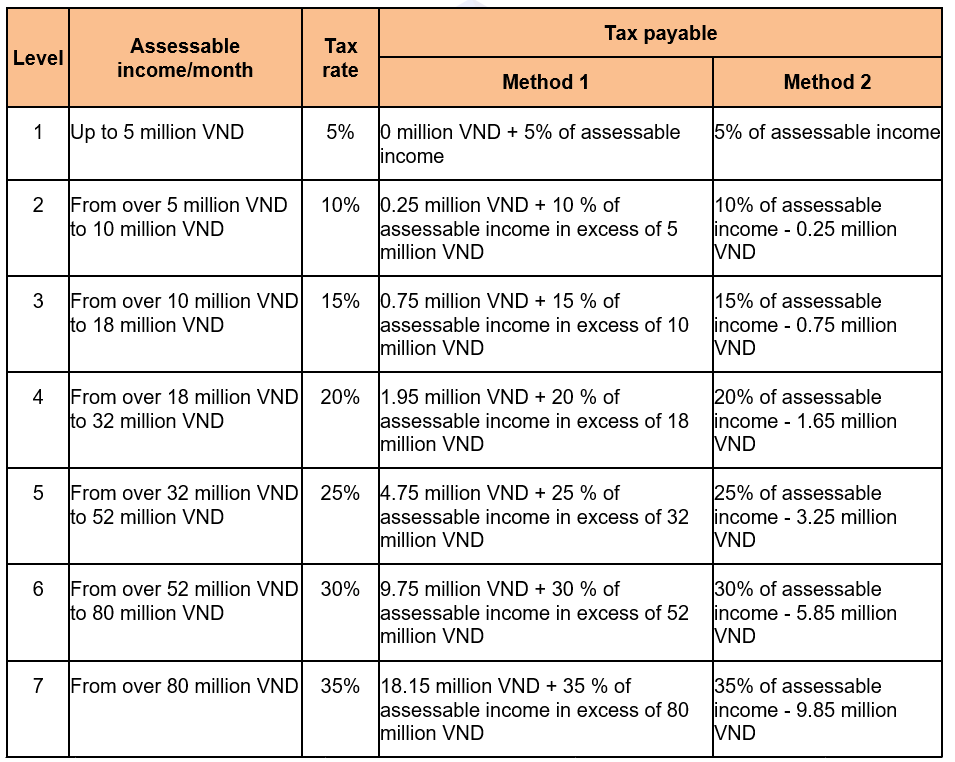

3. Determine tax payable

PIT is calculated according to the partially progressive tax table as follows:

Legal regulation

– Article 7, TT111 / 2013 / TT-BTC amending and supplementing Article 4, Article 11 TT92/2019/TT-BTC

– Dispatch 4947/TCT-TNCN

– Dispatch 4636/ TCT-TNCN

See OL No 12495/BTC-TCT

Guidance on conversion for determination of taxable income in some cases:

- With regard to presumptive tax:

If the employer exercises tax equalization and deduct a presumptive amount of tax from the employee’s income before paying to the employee and pay actual personal income tax on the employee’s behalf, the income converted into assessable income does not include the presumptive tax deducted and must comply with Clause 4 Article 7 of Circular No. 111/2013/TT-BTC dated August 15, 2013 of the Ministry of Finance.

After calculating the actual amount of tax payable in Vietnam, the employer shall equalize tax. In case of additional deduction of presumptive tax or refund of deducted presumptive tax, the converted income of the employee will be respectively decrease or increase (exclusive of presumptive tax) at the time the difference is received in order to determine taxable income.

An example is provided in the Appendix to this document.

- With regard to presumptive house rent:

If the employer deducts a presumptive amount of house rent from the employee’s income before paying income to the employee and pay actual house rent on the employee’s behalf, the income converted into assessable income does not include the presumptive house rent deducted. Determination of house rent included to income converted into assessable income is the actual house rent. Nevertheless, this amount must not exceed 15% of total taxable income (exclusive of actual house rent and presumptive house rent). Income shall be converted in accordance with Clause 4 Article 7 of Circular No. 111/2013/TT-BTC dated August 15, 2013 of the Ministry of Finance.

If the employer deducts both presumptive tax and presumptive house rent from the employee’s income and pay the actual house rent and personal income tax incurred in Vietnam for the employee, the income converted by the investor into assessable income does not include presumptive tax and presumptive house rent deducted. Determination of house rent included to income converted into assessable income is the actual house rent. Nevertheless, this amount must not exceed 15% of total taxable income (exclusive of actual house rent and presumptive house rent). Income shall be converted in accordance with Clause 4 Article 7 of Circular No. 111/2013/TT-BTC dated August 15, 2013 of the Ministry of Finance.

An example is provided in the Appendix to this document.

Provincial Departments of Taxation are responsible for instructing taxpayers to implement the Circular correctly./.

| PP MINISTER DEPUTY MINISTERDo Hoang Anh Tuan |

APPENDIX

Example 1. Application of presumptive tax

Mr. A who has American citizenship is appointed by Corporation X in America to work in Vietnam for 03 years starting from January 2014. His monthly income in Vietnam:

| No. | Contents | Amount (million VND/month) |

| 1 | Monthly wage | 215.00 |

| 2 | Annual allowance for living in Vietnam | 33.00 |

| 3 | Monetary allowance for traveling in Vietnam | 10.00 |

| 4 | The company withholds a presumptive amount of tax and pays the actual tax on Mr. A’s behalf. Monthly presumptive tax is VND 75.25 million | 75.25 |

| 5 | Mr. A is a resident without dependants, charitable, humanitarian, or scholarship contributions. |

Personal income tax incurred by Mr. A in Vietnam is calculated as follows:

| No. | Contents | Amount (million VND/month) |

| 1 | Monthly wage | 215.00 |

| 2 | Annual allowance for living in Vietnam | 33.00 |

| 3 | Monetary allowance for traveling in Vietnam | 10.00 |

| 4 | The company withholds a presumptive amount of tax and pays the actual tax on Mr. A’s behalf. Monthly presumptive tax is VND 75.25 million | 75.25 |

| 5 | Personal deductions | 9.00 |

| 6 | Tax-exclusive income for conversion = =(1)+(2)+(3)-(4)-(5) | 173.75 |

| 7 | Assessable income | 252.15 |

| 8 | Personal income tax payable in Vietnam | 78.40 |

APPENDIX

Example 2. Application of presumptive house rent

The company applies presumptive house rent in the case of Mr. A in Example 1. The monthly presumptive house rent withheld by the company is VND 40 million. The actual house rent in Vietnam paid by the company is VND 55 million/month

Personal income tax incurred by Mr. A in Vietnam is calculated as follows:

| No. | Contents | Amount (million VND/month) |

| 1 | Monthly wage | 215.00 |

| 2 | Annual allowance for living in Vietnam | 33.00 |

| 3 | Monetary allowance for traveling in Vietnam | 10.00 |

| 4 | Presumptive tax withheld by the company The company pays the actual personal income tax incurred in Vietnam on Mr. A’s behalf. The monthly presumptive tax is VND 75.25 million. | 75.25 |

| 5 | Presumptive house rent withheld by the company (according to the rate in America as if Mr. A is still working in America) | 40.00 |

| 6 | Actual house rent of Mr. A in Vietnam | 55.00 |

| 7 | Personal deductions | 9.00 |

| 8 | Income exclusive of house rent converted into taxable income = (1)+(2)+(3)-(4)-(5)-(7) | 133.75 |

| 9 | Converted income exclusive of house rent | 190.61 |

| 10 | Total taxable income exclusive of house rent =(10)+(7) | 199.61 |

| 11 | 15% of taxable income (exclusive of house rent) = 15% x(10) | 29.94 |

| 12 | Taxable house rent | 29.94 |

| 13 | Total income converted into assessable income = (8)+(12) | 163.69 |

| 14 | Total assessable income after conversion | 236.68 |

| 15 | Personal income tax payable in Vietnam | 72.99 |

Biên soạn: Hoàng Thị Huệ – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040