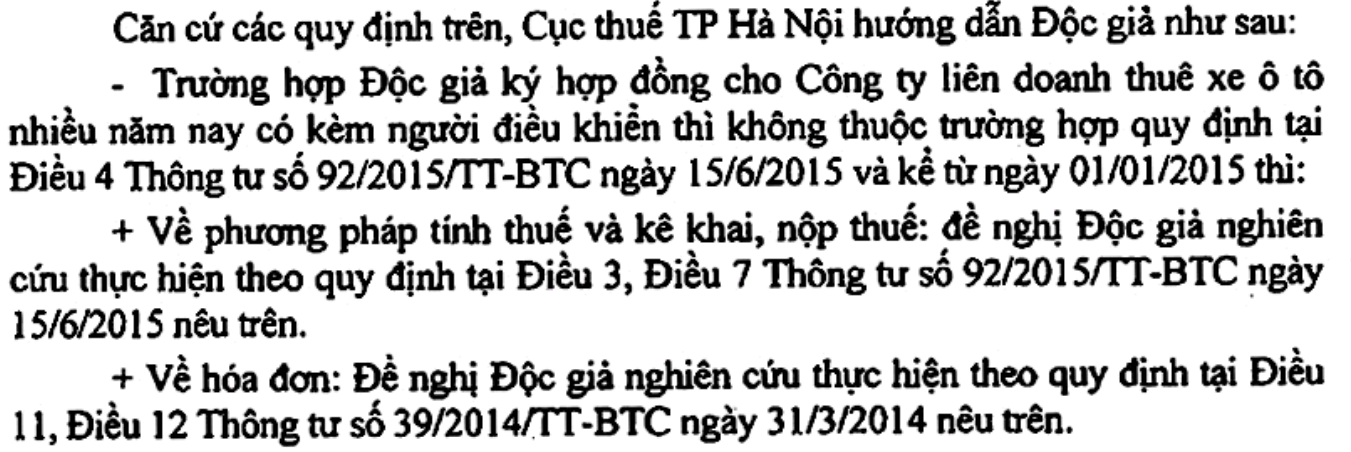

Nhiều trường hợp xảy ra, doanh nghiệp thực hiện thuê xe ô tô để phục vụ sản xuất kinh doanh. (Xem nghĩa vụ thuế với cá nhân cho thuê tài sản tại https://gonnapass.com/thue-tu-cho-thue-tai-san/). Hồ sơ trong trường hợp này tương đối đơn giản khi không cần hóa đơn và chứng từ thanh toán không dùng tiền mặt doanh nghiệp vẫn có thể ghi nhận chi phí hợp lệ theo Điều 4 Thông tư số 96/2015/TT-BTC. Tuy nhiên, khi doanh nghiệp thuê ô tô của cá nhân có kèm cả người lái thì rủi ro thuế thay đổi như thế nào?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

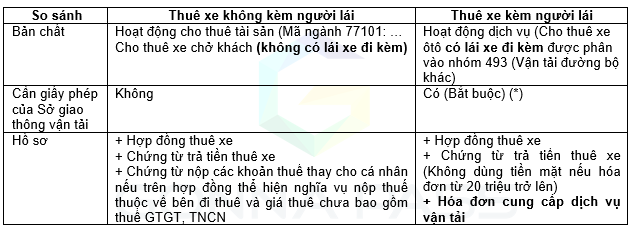

Theo quan điểm của cục thuế TP Hà Nội tại công văn số 71321/CT-HTr, việc cá nhân cho thuê xe kèm người lái xe không thuộc trường hợp cá nhân cho thuê tài sản thông thường, mà thuộc trường hợp cung cấp dịch vụ. Như vậy, trường hợp này cần có hóa đơn, chứng từ hợp lệ tương tự các giao dịch mua dịch vụ khác. Đồng thời, dịch vụ thuộc nhóm ngành nghề kinh doanh có điều kiện và phải đăng ký kinh doanh. Nếu không đáp ứng điều kiện, rủi ro toàn bộ chi phí thuê xe sẽ bị loại khỏi chi phí hợp lí thuế TNDN.

(*) Hoạt động cho thuê xe ô tô kèm người lái được phân nhóm dịch vụ vận tải đường bộ và phải được cấp phép theo quy định tại Điều 20 Nghị định 86/2014/NĐ-CP,

“1. Đơn vị kinh doanh vận tải hành khách, đơn vị kinh doanh vận tải hàng hóa phải có Giấy phép kinh doanh vận tải bằng xe ô tô (sau đây gọi chung là Giấy phép kinh doanh)”

In businesses, the costs incurred from renting an individual’s property are not uncommon. But, does this cost arise any risk? What documents need to be prepared in this case? Readers can refer to more information at: https://gonnapass.com/thue-tu-cho-thue-tai-san/

When the business of renting an individual car with a driver, how does the tax risk change? In view of the Hanoi Department of Taxation in Official Letter No. 71321 / CT-HTr, the individual car rental with the driver does not belong to the case of individuals leasing normal properties, but of providing services. As such, this case requires valid invoices similar to other service purchases. At the same time, services are in conditional business lines and subject to business registration. If this condition is not met, the risk that the entire car rental cost will be removed from the deductible cost of corporate income tax.

| Comparison | Car rental (Without driver) | Car rental (With driver) |

| Nature | Properties rental (Code 77101) | Services (Code 493) |

| Need license from Transportation Office | No | Yes |

| Documents | + Contract

+ Payment voucher + Tax payment voucher on behalf of car owner (In case the Company bears tax of the rental contract) |

+ Contract

+ Payment voucher (Non cash payment for invoice valued from 20.000.000 VNĐ) + Invoices

|

Biên soạn: Đặng Thị Thanh Hoa – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass