Tiền ăn có được miễn thuế TNCN không? Khoản chi tiền ăn ca hỗn hợp của doanh nghiệp được hiểu: Doanh nghiệp vùa tổ chức bữa ăn giữa ca, ăn trưa cho người lao động dưới các hình thức như trực tiếp nấu ăn, mua suất ăn, cấp phiếu ăn và đồng thời chi tiền phụ cấp ăn giữa ca cho người lao động. Vậy khoản này có chịu thuế TNCN không? Theo quy định tại Điểm g Khoản 2 Điều 2 thông tư 111/2013/TT-BTC

Với trường hợp người lao động nhận được tiền ăn giữa ca, ăn trưa hỗn hợp: Theo công văn 4767/TCT-DNNCN, tinh thần áp dụng tương tự như trường hợp doanh nghiệp chi trả khoản tiền ăn giữa ca, ăn trưa, nghĩa là:

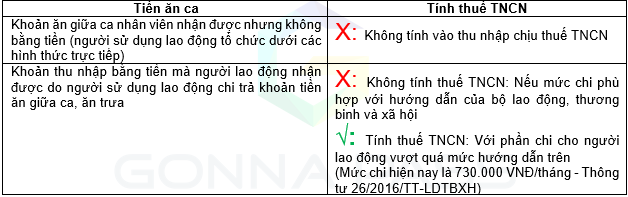

- Nếu mức chi không vượt quá 730.000đ/người/ tháng: Không tính vào thu nhập chịu thuế TNCN

- Phần chi vượt quá 730.000đ/ người/ tháng: Tính vào thu nhập chịu thuế TNCN

Cơ sở pháp lý:

+ Thông tư 111/2013/TT-BTC, thông tư 26/2016/TT-LDTBXH

+ Hướng dẫn: Công văn 4767/TCT-DNNCN

Trợ cấp tiền ăn có tính thuế TNCN không? Điều kiện để tính vào chi phí được trừ?

Biên soạn: Nguyễn Thị Thanh Huyền – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass