Việc tính thuế Thu nhập cá nhân (TNCN) trong trường hợp nợ lương được thực hiện dựa trên nguyên tắc thu nhập chịu thuế được xác định theo thời điểm chi trả hoặc thời điểm nhận thu nhập tùy từng trường hợp cụ thể. Dưới đây là hướng dẫn chi tiết:

Bộ Tài chính nhận câu hỏi

Trả lời

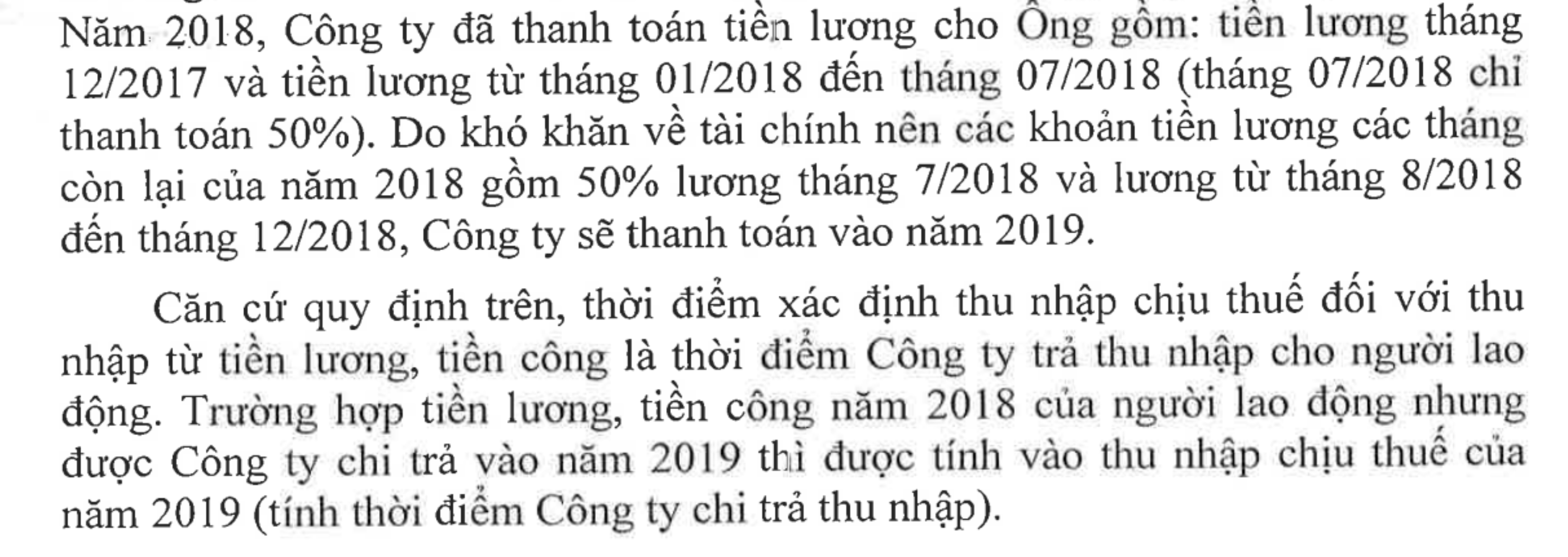

Có thể hiểu, trường hợp tổ chức trả thu nhập chậm trả tiền lương, tiền công cho người lao động thì thời điểm khấu trừ thuế TNCN là thời điểm chi trả thu nhập.

Tham khảo công văn hướng dẫn

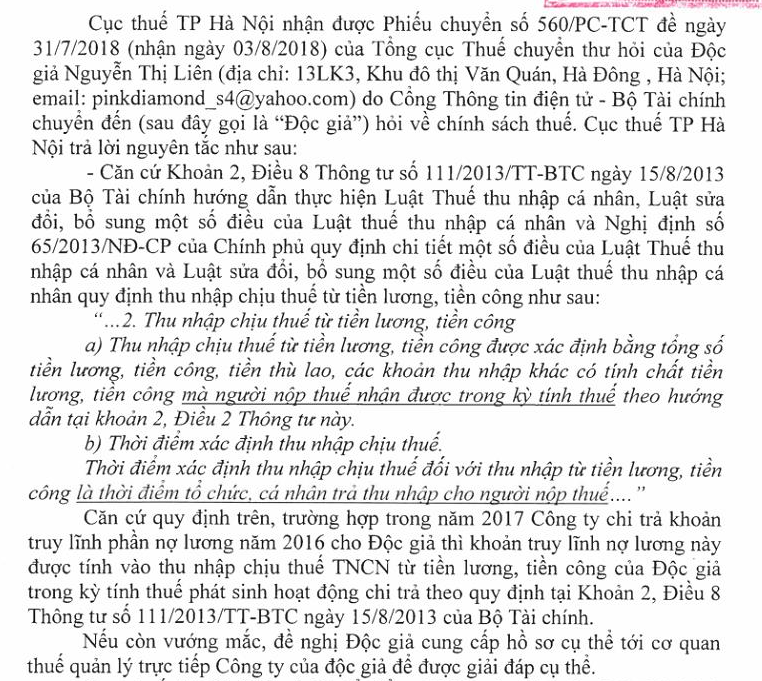

Trích công văn 187/CT-TTHT

Thời điểm tính thuế TNCN với tiền lương, tiền công (Có ví dụ bài tập minh họa)

Cơ sở pháp lý

Thông tư 111/2013/TT-BTC (Hướng dẫn thực hiện Luật thuế TNCN), khoản 2 Điều 2: Các khoản thu nhập chịu thuế từ tiền lương, tiền công và điểm a.1 Khoản 1 Điều 25: “Tổ chức, cá nhân trả thu nhập có trách nhiệm khấu trừ thuế TNCN trước khi trả thu nhập cho cá nhân.”

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040