Việc tính thuế TNCN với tiền nhà là một trong những nội dung phức tạp nhất khi tính thuế TNCN từ tiền lương tiền công. Trong số các khoản thu nhập chịu thuế TNCN, chi phí tiền nhà do doanh nghiệp trả thay cho người lao động là khoản thu nhập chịu một ngưỡng giới hạn cần phải so sánh trước khi tính vào thu nhập chịu thuế. Cần phân biệt 03 trường hợp sau khi xác định thu nhập chịu thuế từ tiền nhà:

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Trợ cấp, phụ cấp tiền nhà bằng tiền, trả vào lương cho người lao động

Việc áp dụng tính tối đa tiền nhà và các dịch vụ kèm theo theo giới hạn 15% tổng thu nhập chưa gồm tiền nhà chỉ áp dụng trong trường hợp “…đối với nhà ở do đơn vị sử dụng lao động trả thay…”.

Như vậy, nếu công ty trả phụ cấp, trợ cấp tiền thuê nhà vào lương thì khoản trợ cấp, phụ cấp này được tính toàn bộ vào thu nhập từ tiền lương (không giới hạn 15%)

Tiền nhà, tiền nơi ở và các dịch vụ kèm theo không chi trả vào lương

Nguyên tắc chung như sau

- > Nếu người lao động ở tại nơi làm việc: Tính theo tỷ lệ diện tích cá nhân sử dụng với diện tích trụ sở

- > Nếu trả thay: Tính tối đa vào thu nhập 15 % tổng thu nhập chịu thuế phát sinh chưa bao gồm tiền thuê nhà tại đơn vị không phân biệt nơi trả thu nhập

Lưu ý:

- Trước năm 2015: Ngưỡng 15% chỉ áp dụng với tiền nhà

- Từ năm 2015: Ngưỡng 15% áp dụng với tiền nhà, điện nước và các dịch vụ kèm theo (nếu có)

(Trừ: nhà ở do người sử dụng lao động xây dựng để cung cấp miễn phí cho NLĐ làm việc tại khu kinh tế, địa bàn khó khăn hoặc khu công nghiệp VÀ khoản tiền nhận được theo chế độ nhà ở công vụ theo quy định của pháp luật)

Ví dụ tính thuế TNCN từ tiền nhà

Ông Y trong năm 20X5 không có người phụ thuộc và ký hợp đồng lao động trên 03 tháng tại Văn phòng đại diện của tổ chức nước ngoài tại thành phố Hà Nội với

- Tiền lương hàng tháng là 15 triệu đồng

- Trợ cấp độc hại là 3 triệu đồng/tháng do làm việc trong lĩnh vực có yếu tố độc hại, nguy hiểm. Mức quy định của nhà nước là 1 triệu đồng/tháng

- Khoán chi tiền văn phòng phẩm và điện thoại là 1 triệu đồng/tháng

Ngoài ra Ông Y còn được Văn phòng đại diện trả tiền thuê nhà với số tiền là 5 triệu đồng/tháng. Xác định nghĩa vụ thuế phải khấu trừ trong năm của Văn phòng đại diện tại Hà Nội?

- Thu nhập thuộc diện chịu thuế bao gồm: 15tr + 2tr + 2,55 tr = 19.550.000 đ/tháng

- + Tiền lương 15.000.000 đ/tháng

- + Tiền phụ cấp độc hại vượt mức: 2.000.000 đ/tháng

- + Tiền thuê nhà do người sử dụng lao động trả hộ bằng số thực tế nhưng không quá 15% tổng thu nhập chịu thuế tại đơn vị, cụ thể: (15.000.000 + 2.000.000) x 15% = 2.550.000 đ/tháng

- Thu nhập thuộc diện không chịu thuế bao gồm:

- + Tiền khoán chi văn phòng phẩm và điện thoại: 1.000.000 đ/tháng

- + Tiền phụ cấp độc hại trong định mức của nhà nước: 1.000.000 đ/tháng

- + Tiền thuê nhà trả hộ vượt mức tính thuế: 5.000.000 – 2.550.000 = 2.450.000 đ/tháng

- Giảm trừ cho bản thân: 11.000.000 đ/tháng

- Thu nhập tính thuế: 19.550.000 – 11.000.000 tr = 8.550.000 đ/tháng

- Thuế phải khấu trừ (Biểu lũy tiến): 10% x 8.550.000 – 250.000 = 605.000 đ/tháng

Tiền nhà khi đi công tác

Trường hợp doanh nghiệp phát sinh khoản tiền nhà, khách sạn, phòng ở khi người lao động đi công tác phù hợp với quy chế về công tác phí tại doanh nghiệp thì không tính vào thu nhập chịu thuế của người lao động, thường gặp theo một trong hai dạng thức

+ Có hóa đơn chứng từ hợp lệ hoặc

+ Khoán chi công tác phí

Một số trường hợp đặc biệt khi công ty trả thay tiền nhà

(1) Tiêu thức phân bổ chi phí khấu hao, chi phí trả trước khi công ty thuê căn hộ trả trước nhiều tháng, mua căn hộ làm tài sản cố định làm chỗ ở cho người lao động?

Chi phí khấu hao, phân bổ tài sản tính vào thu nhập chịu thuế TNCN của người lao động theo số liệu chi phí hạch toán trên sổ kế toán và trên số tiền thực tế công ty chi trả

Nếu chi phí cho nhiều người lao động sử dụng chung thì phân bổ tiền thuê nhà vào thu nhập của từng người theo tiêu thức do Công ty tự lựa chọn tiêu thức phù hợp như diện tích, thời gian sử dụng ….

Ví dụ: Công ty A xây dựng một khu nhà ở cho cán bộ trong công ty (gồm 10 người), tổng chi phí xây dựng là: 5.000 triệu đồng, thời gian khấu hao khu nhà theo quy định là 10 năm thì việc xác định lợi ích được hưởng bằng tiền cho một người như sau:

|

(Công văn 14/CTBNI-TTHT của thuế Bắc Ninh; Công văn 2062/CTTGI-TTHT của Cục thếu tỉnh Tiền Giang; Công văn số 3913/CT-TTHT)

(2) Có tiền nhà trả thay nhưng không có lương tại Việt Nam

Trả lời: Phải tính toàn bộ thu nhập chịu thuế với tiền nhà mà không áp dụng so sánh 15%

Tính thuế TNCN chi phí tiền nhà khi không có lương tại Việt Nam

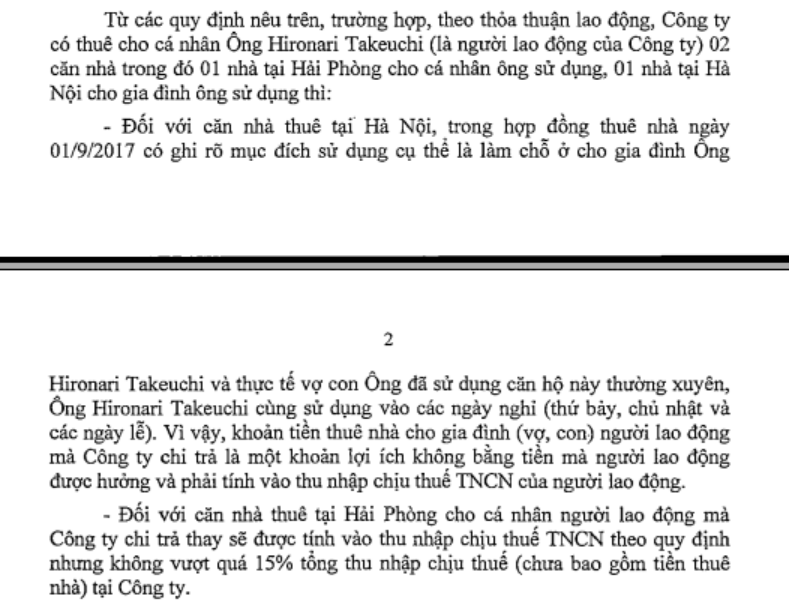

(3) Công ty thuê nhà để làm chỗ ở cho cả gia đình của người quản lý nước ngoài, giám đốc ở thường xuyên thì tính tiền thuê nhà vào TNCT như thế nào?

Trả lời: Phải tính toàn bộ thu nhập chịu thuế với tiền nhà mà không áp dụng so sánh 15%

(4) Trường hợp công ty chi trả 1 phần tiền nhà cho người lao động, phần còn lại trừ vào tiền lương của người lao động thì tính vào thu nhập chịu thuế như thế nào?

Trả lời: Chỉ tính vào thu nhập số tiền công ty chi trả thực tế, không bao gồm số tiền trừ vảo lương của người lao động (Công văn số 985/CT-TTHT)

“Căn cứ quy định trên, trường hợp Công ty theo trình bày ký hợp đồng thuê nhà cho nhân viên người nước ngoài với giá thuê là 80 triệu đồng/tháng nhưng theo chính sách của Công ty chỉ chi trả tối đa cho người lao động là 60 triệu đồng/tháng, phần còn lại trừ vào tiền lương của người lao động (20 triệu đồng/tháng) thì tiền thuê nhà tính vào thu nhập làm căn cứ quy đổi bằng số Công ty chi trả (60 triệu đồng) nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà) tại Công ty.”

(5) Cá nhân không cư trú có được áp dụng ngưỡng so sánh 15% tiền nhà?

Có, theo hướng dẫn tại công văn 51239/CT-TTHT của Cục thuế Hà Nội

Căn cứ các quy định trên, trường hợp Công ty TNHH V Media & Culture (sau đây gọi tắt là Công ty) có người lao động nước ngoài là cá nhân không cư trú tại Việt Nam được Công ty chi trả hộ tiền thuê nhà tại Việt Nam thì số tiền thuê nhà tính vào thu nhập chịu thuế TNCN theo số thực tế trả hộ nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh tại Việt Nam (chưa bao gồm tiền thuê nhà, điện nước và dịch vụ kèm theo (nếu có))…

(6) Tiền nhà khi nhận lương NET

Với nhiều doanh nghiệp, cơ chế trả lương được thực hiện theo dạng tiền lương không bao gồm các khoản trừ vào lương như bảo hiểm, thuế… (Lương NET). Khi đó, người nộp thuế phải quy đổi thu nhập không bao gồm thuế thành thu nhập tính thuế (hay còn gọi là quy đổi lương Net sang lương Gross). Đặc biệt, trường hợp công ty phát sinh chi phí thuê nhà cho người lao động thì tiền thuê nhà tính vào thu nhập làm căn cứ quy đổi bằng số thực trả nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh tại đơn vị.

Cách quy đổi lương Net sang Gross (Có ví dụ) – Grossup Net income

(7) Tiền thuê nhà cho cá nhân nước ngoài có thu nhập cả từ Việt Nam và nước ngoài

Tổng thu nhập chịu thuế phát sinh tại đơn vị làm cơ sở so sánh là tổng thu nhập người lao động nhận tại Việt Nam và tại nước ngoài nếu thu nhập này đều có nguồn gốc từ công việc tại Việt Nam (không phân biệt nơi trả, nhận thu nhập). Do đó, nếu không thận trọng, nhiều trường hợp doanh nghiệp sẽ chỉ so sánh với cơ sở thu nhập do bên Việt Nam chi trả (Công văn 1348/TCT-TNCN)

Căn cứ hướng dẫn nêu trên, trường hợp người lao động Nhật Bản được công ty mẹ tại Nhật Bản cử sang Việt Nam làm việc (người lao động này không còn giữ chức vụ hay đảm nhiệm công việc gì tại công ty mẹ) và hàng tháng được công ty mẹ trả thu nhập. Công ty con tại Việt Nam không phải thanh toán lại khoản thu nhập này cho công ty mẹ, đồng thời hàng tháng công ty con tại Việt Nam trả tiền lương, tiền công và trả thay tiền thuê nhà cho người lao động thì khoản tiền thuê nhà do công ty con tại Việt Nam trả hộ tính vào thu nhập chịu thuế theo số thực tế trả hộ nhưng không vượt quá 15% tổng thu nhập chịu thuế tại công ty mẹ ở Nhật Bản và công ty con ở Việt Nam chi trả (chưa bao gồm tiền thuê nhà).

Tuy nhiên, trường hợp có cơ sở chứng minh người lao động nhận thu nhập từ hai nguồn thu nhập độc lập từ công việc trong Việt Nam và ngoài Việt Nam, khi đó, khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do đơn vị sử dụng lao động trả thay tính vào thu nhập chịu thuế theo số thực tế trả thay nhưng không vượt quá 15% tổng thu nhập chịu thuế do đơn vị trả thu nhập chi trả. Tình huống này gồm cả trường hợp tiền thuê nhà tại Việt Nam do công ty nước ngoài trả. (Công văn 4947/TCT-TNCN)

Ông Chen Wei Lun (người Đài Loan) được cử đến Việt Nam làm việc bởi công ty mẹ tại Đài Loan là China Steel Corporation (CSC Đài Loan) từ 10/12//2013 đến 10/12/2014. Ông Chen Wei Lun thực hiện công việc cho cả Công ty SCS Đài Loan và đồng thời cũng thực hiện công việc cho Công ty con là CSVC Vietnam, Ông nhận được hai nguồn thu nhập từ CSC Đài Loan và CSVC Việt Nam cho việc thực hiện hai công việc và chức vụ riêng biệt tại những nơi đó. Bên cạnh đó, CSC Đài Loan trả thêm tiền thuê nhà cho Ông ở Việt Nam.

Theo quy định nêu trên, tiền thuê nhà CSC Đài Loan trả được tính vào thu nhập chịu thuế của Ông Chen Wei Lun theo số thực tế trả hộ nhưng không vượt quá 15% thu nhập chịu thuế tại công ty mẹ ở Đài Loan trả.

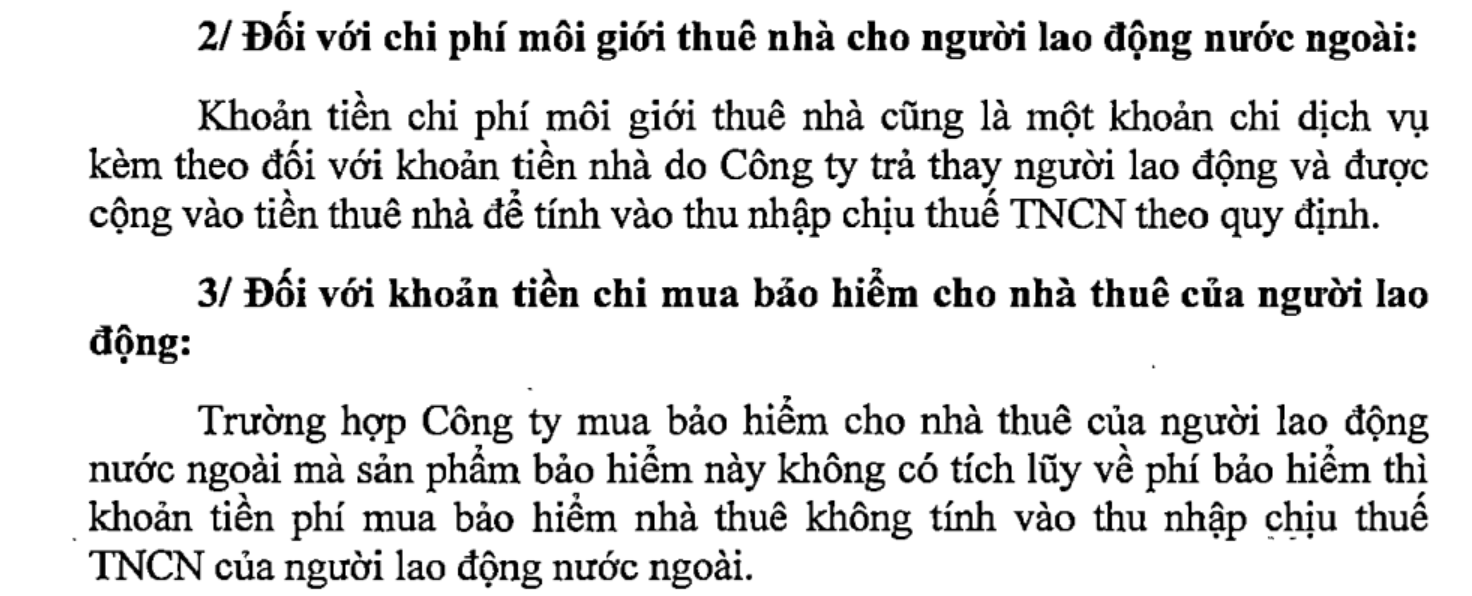

(8) Khoản phí dịch vụ đi kèm tiền nhà cũng nằm trong giới hạn tính 15%.

Các chi phí này thường gồm cả tiền điện, nước, internet… khi thuê căn hộ. Cá biệt, nó có thể gồm cả chi phí môi giới tìm nhà cho người nước ngoài. Xem công văn:

Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do đơn vị sử dụng lao động trả thay tính vào thu nhập chịu thuế theo số thực tế trả thay nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà, điện nước và dịch vụ kèm theo (nếu có)) tại đơn vị không phân biệt nơi trả thu nhập.”

(9) Khoản phạt vi phạm hợp đồng tiền thuê nhà công ty trả thay không chịu thuế TNCN

Xem công văn 12764/CTHN-TTHT dưới đây:

Trường hợp các khoản tiền đặt cọc, tiền nhà ở do Công ty chi trả trước cho bên cho thuê nhà nhưng người lao động không được hưởng do bên cho thuê nhà hủy hợp đồng cho thuê trước thời hạn thì không được xác định là khoản thu nhập chịu thuế TNCN theo hướng dẫn tại tiết đ.1 điểm đ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC của Bộ Tài chính.

(10) Tiền nhà trả trước cho nhiều kỳ

Tham khảo bản tin sau

Thời điểm tính thuế TNCN từ các khoản lợi ích khác không bằng tiền

Cơ sở pháp lý

Trích thông tư 92/2015/TT-BTC

đ.1) Tiền nhà ở, điện, nước và các dịch vụ kèm theo (nếu có), không bao gồm: khoản lợi ích về nhà ở, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do người sử dụng lao động xây dựng để cung cấp miễn phí cho người lao động làm việc tại khu công nghiệp; nhà ở do người sử dụng lao động xây dựng tại khu kinh tế, địa bàn có điều kiện kinh tế xã hội khó khăn, địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn cung cấp miễn phí cho người lao động làm việc tại đó.

Trường hợp cá nhân ở tại trụ sở làm việc thì thu nhập chịu thuế căn cứ vào tiền thuê nhà hoặc chi phí khấu hao, tiền điện, nước và các dịch vụ khác tính theo tỷ lệ giữa diện tích cá nhân sử dụng với diện tích trụ sở làm việc.

Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do đơn vị sử dụng lao động trả thay tính vào thu nhập chịu thuế theo số thực tế trả thay nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà, điện nước và dịch vụ kèm theo (nếu có)) tại đơn vị không phân biệt nơi trả thu nhập.”

Biên soạn: Nguyễn Văn Tĩnh/Phạm Thị Toán