Bài viết tóm tắt chính sách ưu đãi thuế khi gộp năm tài chính của những doanh nghiệp có năm tính thuế dài hơn 12 tháng và những điểm lưu ý.

1/ Nguyên tắc áp dụng

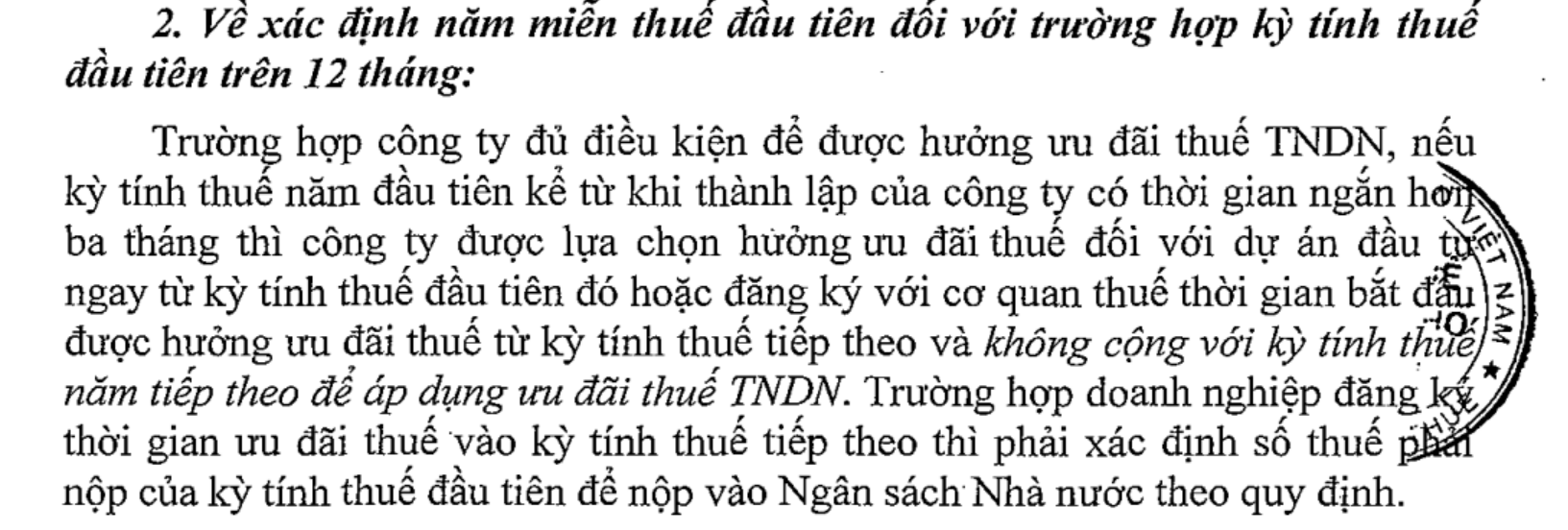

Nếu kỳ tính thuế đầu tiên có thời gian hoạt động sản xuất, kinh doanh được hưởng ưu đãi thuế dưới 12 (mười hai) tháng thì

+ Được lựa chọn hưởng ưu đãi thuế đối với dự án đầu tư ngay từ kỳ tính thuế đầu tiên đó hoặc

+ Đăng ký với cơ quan thuế thời gian bắt đầu được hưởng ưu đãi thuế từ kỳ tính thuế tiếp theo và phải xác định số thuế phải nộp của kỳ tính thuế đầu tiên theo quy định

2/ Tình huống tham khảo

Công văn 63743/CT-TTHT – Cục thuế TP Hà Nội

3/ Cơ sở pháp lý

Trường hợp trong kỳ tính thuế đầu tiên mà dự án đầu tư của doanh nghiệp (bao gồm cả dự án đầu tư mới, dự án đầu tư mở rộng, doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao) có thời gian hoạt động sản xuất, kinh doanh được hưởng ưu đãi thuế dưới 12 (mười hai) tháng, doanh nghiệp được lựa chọn hưởng ưu đãi thuế đối với dự án đầu tư ngay từ kỳ tính thuế đầu tiên đó hoặc đăng ký với cơ quan thuế thời gian bắt đầu được hưởng ưu đãi thuế từ kỳ tính thuế tiếp theo. Trường hợp doanh nghiệp đăng ký thời gian ưu đãi thuế vào kỳ tính thuế tiếp theo thì phải xác định số thuế phải nộp của kỳ tính thuế đầu tiên để nộp vào Ngân sách Nhà nước theo quy định.

Biên soạn:

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/