Ưu đãi thuế với lãi tiền gửi có kỳ hạn được xác định như thế nào? Trong quá trình hoạt động, trường hợp có khoản tiền nhàn dỗi thì một trong số các phương án doanh nghiệp thường sử dụng với khoản tiền này là gửi tiền gửi và nhận lãi hàng kỳ. Nếu như ưu đãi thuế TNDN với lãi tiền gửi không kỳ hạn được đề cập khá rõ ràng trong quy định của pháp luật về thuế TNDN thì ưu đãi thuế với phần tiền lãi tiền gửi có kỳ hạn lại không rõ ràng. Bài viết trích dẫn một số hướng dẫn của cơ quan thuế về chính sách áp dụng với doanh nghiệp được ưu đãi thuế TNDN theo địa bàn.

Hướng dẫn của Tổng Cục thuế…

Hiện nay còn các quan điểm chưa rõ ràng về việc áp dụng ưu đãi thuế TNDN với tièn gửi có kỳ hạn, cụ thể theo hướng dẫn tại công văn số 2351/TCT-CS hay công văn số 33313/CT-THHT, lãi tiền gửi ngân hàng có kỳ hạn được hưởng ưu đãi thuế TNDN nếu phát sinh từ địa bàn được ưu đãi thuế

“Căn cứ các quy định nêu trên, từ năm 2014 trở đi, Công ty TNHH Trung tâm thép NSSB Sài Gòn đang được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện ưu đãi về địa bàn (dự án sản xuất trong khu công nghiệp do Thủ tướng Chính phủ quyết định thành lập) thì thu nhập được hưởng ưu đãi thuế TNDN là toàn bộ thu nhập phát sinh từ hoạt động sản xuất kinh doanh trên địa bàn ưu đãi (bao gồm cả lãi suất tiền gửi ngân hàng có kỳ hạn, lãi cho vay vốn phát sinh trên địa bàn ưu đãi) trừ các khoản thu nhập nêu tại điểm a, b, c Khoản 3 Điều 18 Chương VI Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính…”

Trích dẫn công văn 33313/CT-TTHT

Căn cứ các quy định trên, nếu năm 2019 Công ty TNHH Summit Auto Seats Industry (Hà Nội) đang được hưởng ưu đãi TNDN do đáp ứng điều kiện ưu đãi về địa bàn thì thu nhập được hưởng ưu đãi thuế TNDN là toàn bộ thu nhập phát sinh từ hoạt động sản xuất kinh doanh trên địa bàn ưu đãi (bao gồm cả lãi tiền gửi ngân hàng có kỳ hạn phát sinh trên địa bàn ưu đãi) trừ các khoản thu nhập nêu tại Khoản 1 Điều 10 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính.

Vẫn còn vướng mắc và rủi ro như dưới đây…

Tuy nhiên, các văn bản lại không định nghĩa thế nào là thu nhập từ lãi tiền gửi có kỳ hạn phát sinh từ địa bàn được ưu đãi? Theo tinh thần hướng dẫn của một số công văn hướng dẫn, địa bàn phát sinh thu nhập được xác định theo vị trí của Ngân hàng mà công ty gửi tiền. Vì vậy, doanh nghiệp nên gửi văn bản hỏi cơ quan thuế địa phương về tình huống cụ thể. Trường hợp thận trọng, doanh nghiệp cần

- – Kiểm tra lại thông tin về địa chỉ của Ngân hàng nơi doanh nghiệp gửi tiền

- – Nếu địa chỉ của Ngân hàng này nằm ngoài địa bàn được ưu đãi thuế thì không áp dụng ưu đãi

Update 2023: Hướng dẫn của Tổng Cục thuế

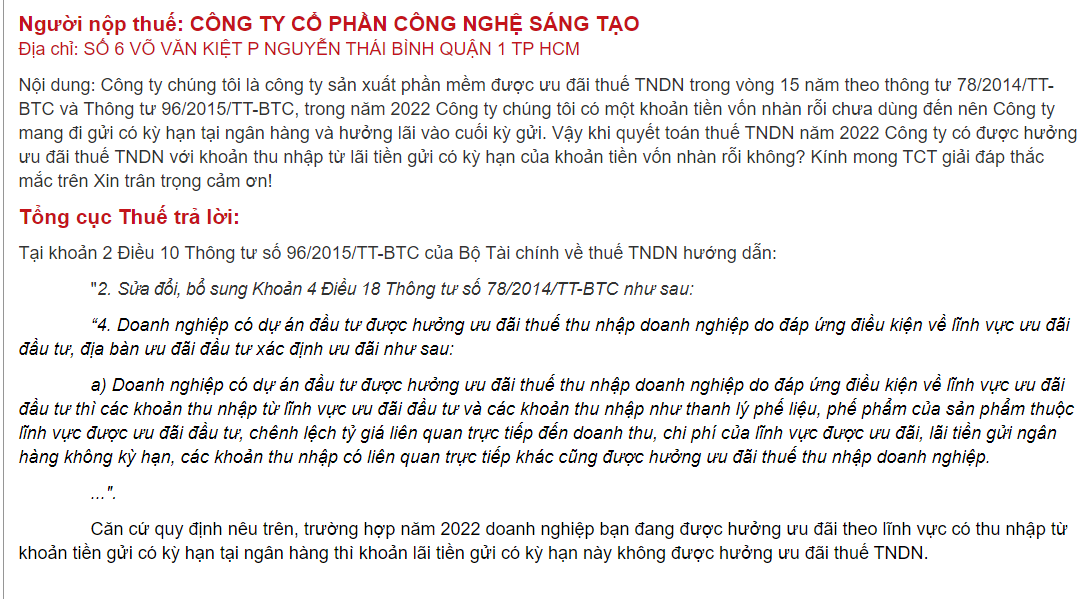

Căn cứ quy định nêu trên, trường hợp năm 2022 doanh nghiệp bạn đang được hưởng ưu đãi theo lĩnh vực có thu nhập từ khoản tiền gửi có kỳ hạn tại ngân hàng thì khoản lãi tiền gửi có kỳ hạn này không được hưởng ưu đãi thuế TNDN.

Cơ sở pháp lý

Căn cứ Khoản 2, Điều 10 Thông tư số 96/2015/TT-BTC ngày 22/06/2015

“b) Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện ưu đãi về địa bàn (bao gồm cả khu công nghiệp, khu kinh tế, khu công nghệ cao) thì thu nhập được hưởng ưu đãi thuế thu nhập doanh nghiệp là toàn bộ thu nhập phát sinh từ hoạt động sản xuất kinh doanh trên địa bàn ưu đãi trừ các khoản thu nhập nêu tại điểm a, b, c Khoản 1 Điều này.”

(Trong đó, các khoản thu nhập nêu tại điểm a, b, c Khoản 1 Điều 10 không bao gồm lãi tiền gửi ngân hàng có kỳ hạn)

Xem thêm

Ưu đãi thuế cho hoạt động thương mại trong khu công nghiệp

Biên soạn: Nguyễn Văn Tĩnh – Tư Vấn Viên