Sổ thu chi tiền mặt dùng để ghi lại các giao dịch tiền mặt hàng ngày theo thứ tự phát sinh, và xác minh số dư tiền mặt. Việc kiểm kê tiền mặt là việc đếm, kiểm tra thực tế có bao nhiêu tiền mặt ở công ty. Bằng việc lập sổ thu chi tiền mặt sẽ giúp công ty có thể kiểm tra được có những giao dịch nào dùng tiền mặt. Ngoài ra, để có thể kiểm tra được toàn bộ các giao dịch tiền mặt có được ghi sổ đầy đủ và chính xác không, cần phải ghi chú việc thu chi tiền mặt và kiểm kê tiền mặt. Xử lý âm quỹ tiền mặt là một trong các vấn đề thường gặp khi có nguyên nhân về sai sót, gian lận dẫn tới số dư tiền mặt âm hoặc TK 111 bên Có.

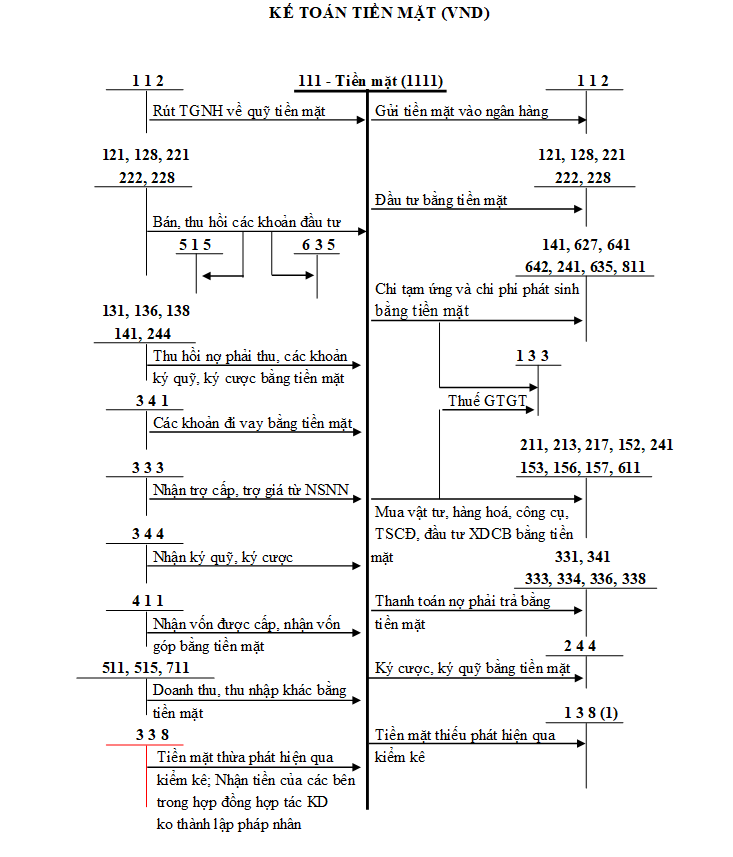

Sơ đồ và nguyên tắc hạch toán tiền mặt TK 111

Nguyên nhân thường gặp gây âm quỹ tiền mặt

- > Nguyên nhân do hạch toán sai

- Hạch toán thiếu nghiệp vụ thu tiền mặt, thừa nghiệp vụ chi tiền mặt phát sinh

- Hạch toán sai thiếu số tiền trên phiếu thu, sai thừa số tiền trên phiếu chi

- Hạch toán phiếu chi trước phiếu thu (Sổ quỹ tiền mặt chỉ bị âm tại những thời điểm nhất định)

- Không đánh giá lại ngoại tệ hoặc chưa tính lại tỷ giá ghi sổ xuất quỹ ngoại tệ; Hạch toán thu chi ngoại tệ sai, không theo dõi nguyên tệ…

- > Nguyên nhân do sai phạm thực tế phát sinh của doanh nghiệp

- Trường hợp thường gặp nhất là thực tế doanh nghiệp có bán hàng, đã thu được tiền mặt nhưng không ghi sổ, không phản ánh đầy đủ doanh thu bán hàng, có dấu hiệu trốn thuế

- Chi phí không có hóa đơn chứng từ được hợp thức hóa bằng các khoản chi khống mua bán hóa đơn…

- Nhân viên tạm ứng tiền cá nhân để chi cho các khoản chi của công ty nhưng công ty chưa hoàn ứng (Về nguyên tắc, đây là khoản vay ngắn hạn)

Một số gợi ý xác định sai sót và điều chỉnh sai sót

Sau khi xác định rõ nguyên nhân gây ra âm quỹ tiền mặt, kế toán cân nhắc thực hiện các điều chỉnh

- > Nếu nguyên nhân do hạch toán sai: Kế toán rà soát lại chứng từ gốc và thực hiện áp dụng kỹ thuật điều chỉnh sai sót

Điều chỉnh sai sót số liệu kế toán (Có ví dụ) – Accounting estimates and errors

- > Nếu nguyên nhân do sai phạm từ bản chất giao dịch: Cần phải hiểu, khi xảy ra sai phạm này, rủi ro tiềm tàng luôn hiện hữu và kế toán cần cảnh báo lại cho Nhà quản trị để xử lý từ gốc của vấn đề theo đúng quy định của pháp luật, tất cả các xử lý kế toán trong trường hợp này chỉ là tạm thời và mục tiêu là Tăng ghi Nợ TK 111, giảm ghi Có TK 111, ví dụ:

- > Ghi nhận công nợ qua các TK trung gian khác (TK 141, 331…) thay vì chi trực tiếp bằng tiền mặt

- > Ghi nhận khoản khách hàng ứng trước tiền hàng bằng tiền mặt (Nợ TK 111/Có TK 131)

- > Chuyển một số khoản chi tiền mặt sang kỳ hạch toán sau

- > Làm hợp đồng cho mượn tiền cá nhân hoặc vay tiền cá nhân (Nợ TK 111/Có TK 341). Lưu ý, tình huống này có thể dẫn tới

- Rủi ro về giao dịch liên kết

- Thuế TNCN của cá nhân cho công ty vay tiền

Hạch toán vay mượn tiền giám đốc có phải là giao dịch liên kết không?

- > Hạch toán góp vốn bổ sung tăng vốn điều lệ bằng tiền mặt (Nợ TK 111/Có TK 411). Lưu ý, phương án này không áp dụng được nếu nhà đầu tư là tổ chức do tổ chức kinh tế phải góp vốn bằng hình thức không dùng tiền mặt theo quy định tại Điều 6 Nghị định số 222/2013/NĐ-CPngày 31/12/2013 của Chính phủ về thanh toán bằng tiền mặt quy định:

“Điều 6. Giao dịch tài chính của doanh nghiệp

1. Các doanh nghiệp không thanh toán bằng tiền mặt trong các giao dịch góp vốn và mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp.

2. Các doanh nghiệp không phải tổ chức tín dụng không sử dụng tiền mặt khi vay và cho vay lẫn nhau.”

(Căn cứ quy định trên thì các doanh nghiệp không được sử dụng tiền mặt khi góp vốn, mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp. Quy định trên không áp dụng bắt buộc đối với cá nhân khi góp vốn vào doanh nghiệp)

Cash book is used to record daily cash transactions in orderly when arising and to verify cash balance. Cash stocktaking is the counting, checking the actual amount of cash at the company. By bookkeeping cash book, the company will be able to check for any cash transactions, besides that in order to be able to check all cash transactions correctly and accurately, it is necessary to note cash receipts, expense and cash stocktaking.

Biên soạn: Manabox

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass