Trong thực tế, khi đi thuê đất cho mục đích phát triển địa điểm sản xuất kinh doanh lâu dài, doanh nghiệp thường thuê một diện tích lớn trong dài hạn để ổn định. Tuy nhiên, trong thời gian đầu sử dụng, nhiều trường hợp doanh nghiệp không khai thác được hết mặt bằng đã thuê. Vậy chi phí quản lý diện tích không sử dụng, chi phí sử dụng hạ tầng, chi phí dịch vụ bất động sản ứng với diện tích đất chưa sử dụng có được tính vào chi phí được trừ?

Theo quan điểm của chúng tôi và thực tế ứng xử, cơ quan thuế thường nhìn nhận các khoản chi phí liên quan đến quá trình thuê tài sản tương ứng với phần diện tích chưa sử dụng là chi phí không phục vụ hoạt động sản xuất kinh doanh, không được khấu trừ thuế GTGT và tính vào chi phí được trừ. Tuy nhiên có 02 quan điểm tham khảo áp dụng tương tự với chi phí quản lý, sử dụng hạ tầng, chi phí dịch vụ bất động sản ứng với diện tích đất chưa sử dụng, không sử dụng cho hoạt động sản xuất kinh doanh cũng có ứng xử tương tự.

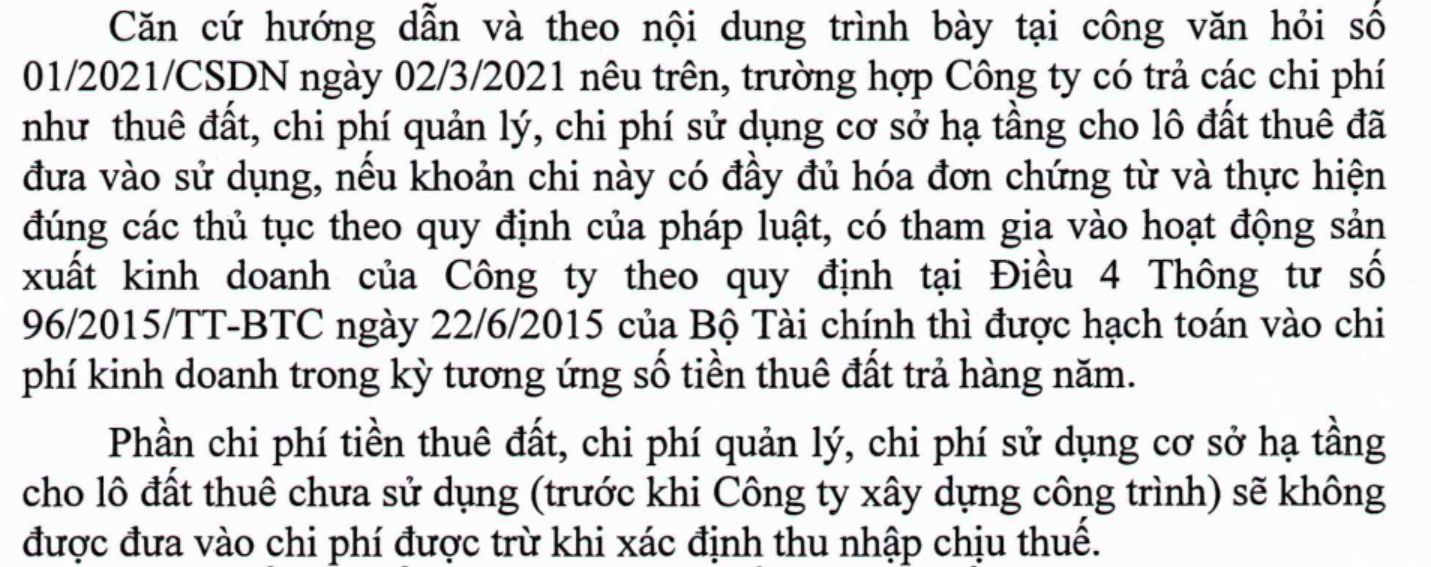

- Chi phí này không được khấu trừ thuế GTGT đầu vào (do đất thuê không sử dụng để sản xuất kinh doanh hàng hóa chịu thuế GTGT) và không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN (do không sử dụng để sản xuất kinh doanh) – Tham khảo công văn 2278/CT-TTHT

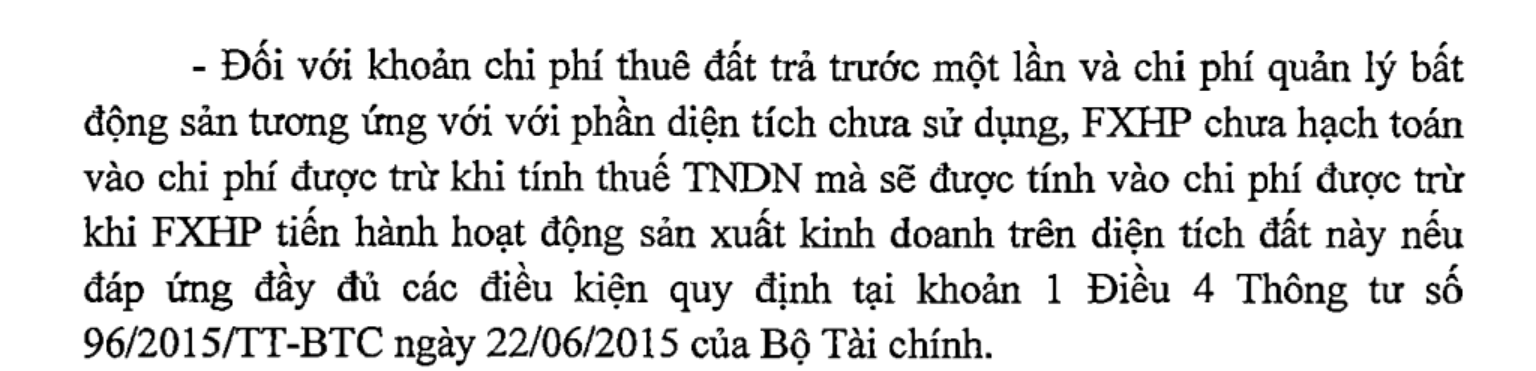

- Chi phí này chưa được xác định là phục vụ hoạt động sản xuất kinh doanh nên tạm thời chưa khấu trừ thuế GTGT đầu vào và chưa tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN trong kỳ. Khi hoàn thành đầu tư, bắt đầu bước vào giai đoạn sản xuất kinh doanh có doanh thu thì bắt đầu được phân bổ vào chi phí được trừ – Tham khảo công văn 237/CT-TTHT

CĂN CỨ PHÁP LÝ

Tại Điều 6 Thông tư 78/2014/TT-BTC đã được sửa đổi bởi Thông tư 96/2015/TT-BTC về các khoản chi không được trừ khi xác định thu nhập chịu thuế,quy định như sau:

“2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:…2.2. Chi khấu hao tài sản cố định thuộc một trong các trường hợp sau: …a) Chi khấu hao đối với tài sản cố định không sử dụng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.…

e) Một số trường hợp cụ thể được xác định như sau:

…Khấu hao đối với công trình trên đất vừa sử dụng cho sản xuất kinh doanh vừa sử dụng cho mục đích khác thì không được tính khấu hao vào chi phí được trừ đối với giá trị công trình trên đất tương ứng phần diện tích không sử dụng vào hoạt động sản xuất kinh doanh…

Biên soạn: Gonnapass

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.