Hóa đơn khi xuất khẩu được áp dụng như thế nào khi thông tư 78/2021/TT-BTC được áp dụng? Tại hội thảo, chúng tôi nhận được câu hỏi: “Khi nào xuất hoá đơn điện tử cho hàng xuất khẩu đi nước ngoài?. Ngày hoá đơn điện tử có bắt buộc phải giống ngày trên commercial invoice khi làm hồ sơ hải quan không ạ? Ngày xuất hoá đơn điện tử và ngày ghi nhận doanh thu khác nhau được không ạ?”

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Loại hóa đơn điện tử khi xuất khẩu hàng hóa

Hoạt động bán hàng và cung cấp dịch vụ cho tổ chức, cá nhân nước ngoài phải lập hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng. Doanh nghiệp có thể bị phạt nhiều tiền do lập hóa đơn không đúng quy định. Theo Nghị định 70/2025/NĐ-CP thì khi xuất khẩu hàng có thể lựa chọn:

- “2a. Hóa đơn thương mại điện tử là hóa đơn áp dụng đối với các tổ chức, doanh nghiệp, cá nhân (người xuất khẩu) có hoạt động xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài mà người xuất khẩu đáp ứng điều kiện chuyển dữ liệu hóa đơn thương mại bằng phương thức điện tử đến cơ quan thuế. Hóa đơn thương mại điện tử đáp ứng quy định về nội dung theo quy định tại Điều 10 Nghị định này và quy định về định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

- Trường hợp người xuất khẩu không đáp ứng điều kiện chuyển dữ liệu hóa đơn thương mại bằng phương thức điện tử đến cơ quan thuế thì lựa chọn lập hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử.”

Hóa đơn thương mại khi xuất khẩu – Commercial invoice (Tax regulation)

Thời điểm lập hóa đơn điện tử khi xuất hàng hóa

Theo Nghị định 70/2025/NĐ-CP thì:

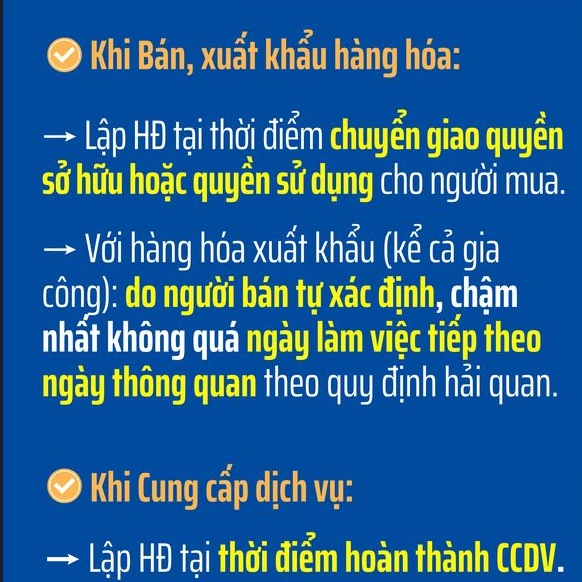

c) Cơ sở kinh doanh có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn điện tử: hóa đơn thương mại điện tử hoặc hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử. Thời điểm lập hóa đơn thực hiện theo quy định tại khoản 1 Điều 9 Nghị định này.

- > Đối với xuất khẩu hàng hóa (bao gồm cả gia công xuất khẩu), thời điểm lập hóa đơn thương mại điện tử, hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử do người bán tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định pháp luật về hải quan.

- Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ hoặc hóa đơn điện tử theo quy định làm chứng từ lưu thông hàng hóa trên thị trường.”

| Căn cứ theo quy định tại khoản 21 Điều 4 Luật Hải quan thì

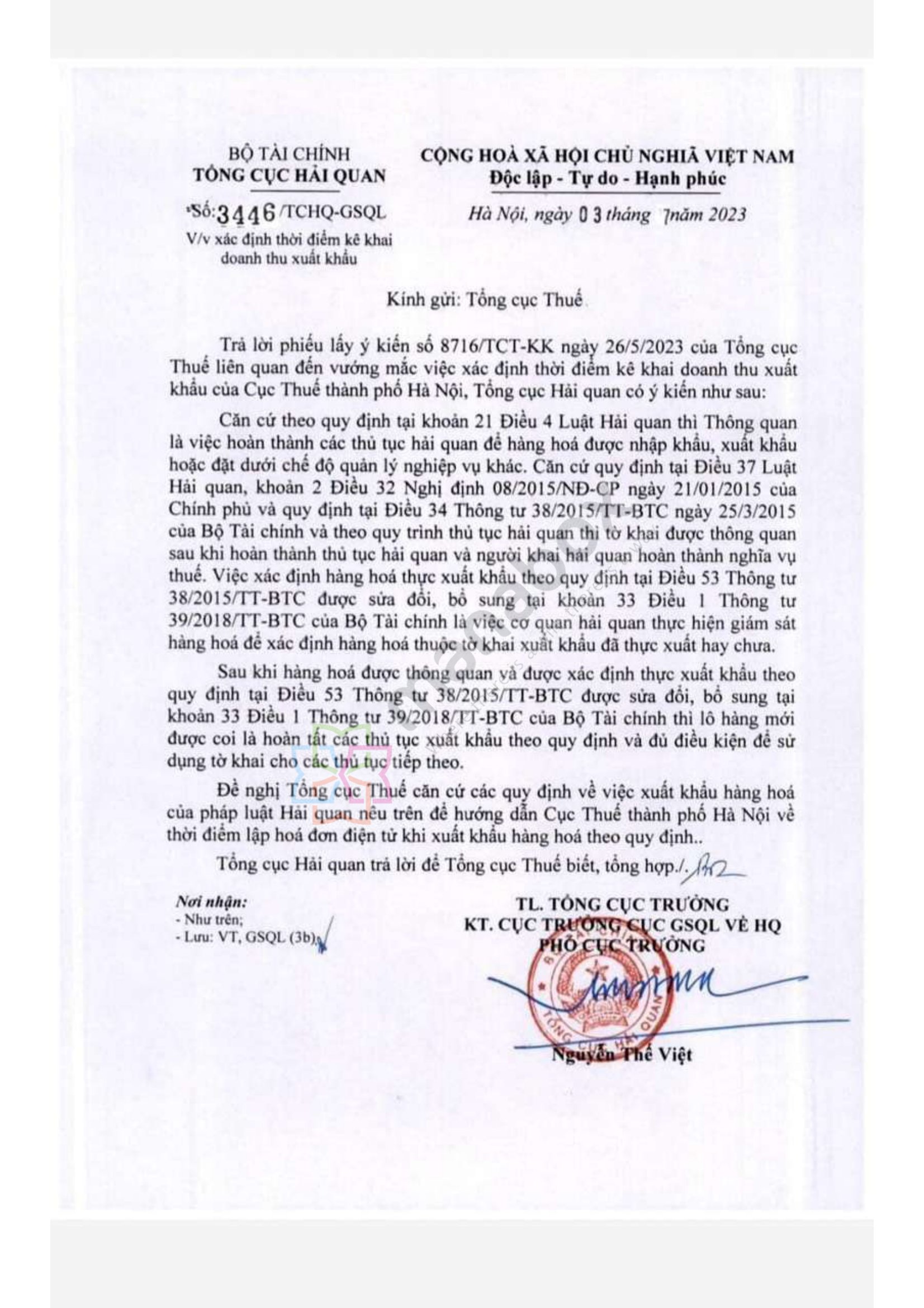

Thông quan là việc hoàn thành các thủ tục hải quan để hàng hóa được nhập khẩu, xuất khẩu hoặc đặt dưới chế độ quản lý nghiệp vụ khác. Căn cứ quy định tại Điều 37 Luật Hải quan, khoản 2 Điều 32 Nghị định 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ và quy định tại Điều 34 Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính và theo quy trình thủ tục hải quan thì tờ khai được thông quan sau khi hoàn thành thủ tục hải quan và người khai hải quan hoàn thành nghĩa vụ thuế. Việc xác định hàng hóa thực xuất khẩu theo quy định tại Điều 53 Thông tư 38/2015/TT-BTC được sửa đổi, bổ sung tại khoản 33 Điều 1 Thông tư 39/2018/TT-BTC của Bộ Tài chính là việc cơ quan hải quan thực hiện giám sát hàng hóa để xác định hàng hoá thuộc tờ khai xuất khẩu đã thực xuất hay chưa. |

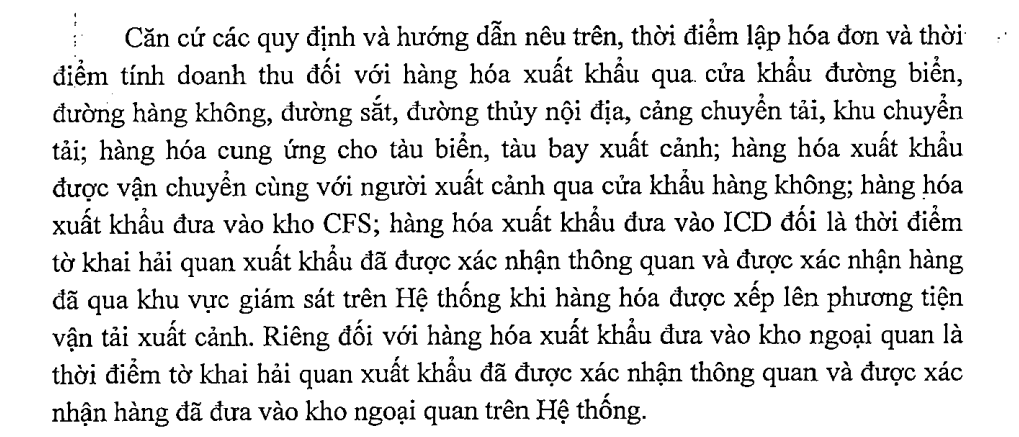

Theo Công văn 3446/TCHQ-GSQL và công văn 4890/TCT-KK, theo Tổng Cục Hải quan, thời điểm này là sau khi hàng hoá được thông quan và được xác định thực xuất khẩu (Việc cơ quan hải quan thực hiện giám sát hàng hóa để xác định hàng hoá thuộc tờ khai xuất khẩu đã thực xuất hay chưa.

Tham khảo công văn

Với doanh nghiệp chế xuất

Ngày 23/8/2022, Bộ Tài chính có công văn số 8404/BTC-TCT hướng dẫn với thời điểm lập hóa đơn khi doanh nghiệp chế xuất xuất khẩu hàng ra nước ngoài từ 1/7/2022, thời điểm lập hóa đơn này sẽ là thời điểm chuyển giao quyền sở hữu, sử dụng hàng hóa

Từ 01/07/2022, thực hiện áp dụng hóa đơn điện tử theo Nghị định số 123/2020/NĐ-CP , theo đó, hóa đơn bán hàng điện tử là hóa đơn dành cho tổ chức, cá nhân trong khu phi thuế quan, tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động, trong đó, có xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài. Việc lập hóa đơn điện tử đối với hàng hóa, dịch vụ xuất khẩu nhằm mục đích chuyển dữ liệu doanh thu xuất khẩu cho cơ quan thuế để thực hiện việc quản lý.

Về trường hợp Công ty TNHH Samsung Electronics Việt Nam (SEV) và Công ty TNHH Samsung Display Việt Nam là doanh nghiệp chế xuất có thực hiện xuất khẩu hàng hóa ra nước ngoài thì thống nhất với đề xuất xử lý của Cục Thuế tỉnh Bắc Ninh tại công văn số 1495/CTBNI-TTHT ngày 11/5/2022: Từ ngày 01/7/2022, thời điểm lập hóa đơn điện tử khi doanh nghiệp chế xuất xuất khẩu sản phẩm và trường hợp xuất khẩu hàng hóa của doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền theo quy định tại khoản 1 Điều 9 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020.

Trước khi sử dụng hóa đơn điện tử…

Với đối với hàng hóa xuất khẩu: Thời điểm xuất hóa đơn và xác định doanh thu cho mục đích tính thuế là thời điểm hàng thực xuất theo xác nhận của cơ quan Hải quan

- > Đối với hàng hóa xuất bán cho doanh nghiệp chế xuất (DNCX): Ưu tiên xuất hóa đơn trước khi thực hiện thủ tục Hải quan vì rủi ro lập hóa đơn sai thời điểm không lớn do theo quy định của cơ quan Hải quan bắt buộc và theo công văn 3637/TCT-CS hướng dẫn trường hợp thời điểm giao hàng sau thời điểm lập hóa đơn do kết quả tác nghiệp của cơ quan hải quan thì DN xuất khẩu vào DNCX không bị xử phạt về hành vi lập hóa đơn không đúng thời điểm

- > Với hóa đơn thương mại, các tiêu thức được lập theo thông lệ quốc tế tại UCP 600 (Các quy tắc và thực hành thống nhất về tín dụng chứng từ), do đó không có mẫu bắt buộc cố định, miễn phải đáp ứng được đầy đủ nội dung cần thiết theo quy định tại UCP 600.

Như vậy, thời điểm lập hóa đơn điện tử có thể khác với thời điểm lập hóa đơn thương mại.

Các quy định mới nhất về Phiếu xuất kho kiêm vận chuyển nội bộ xuất khẩu

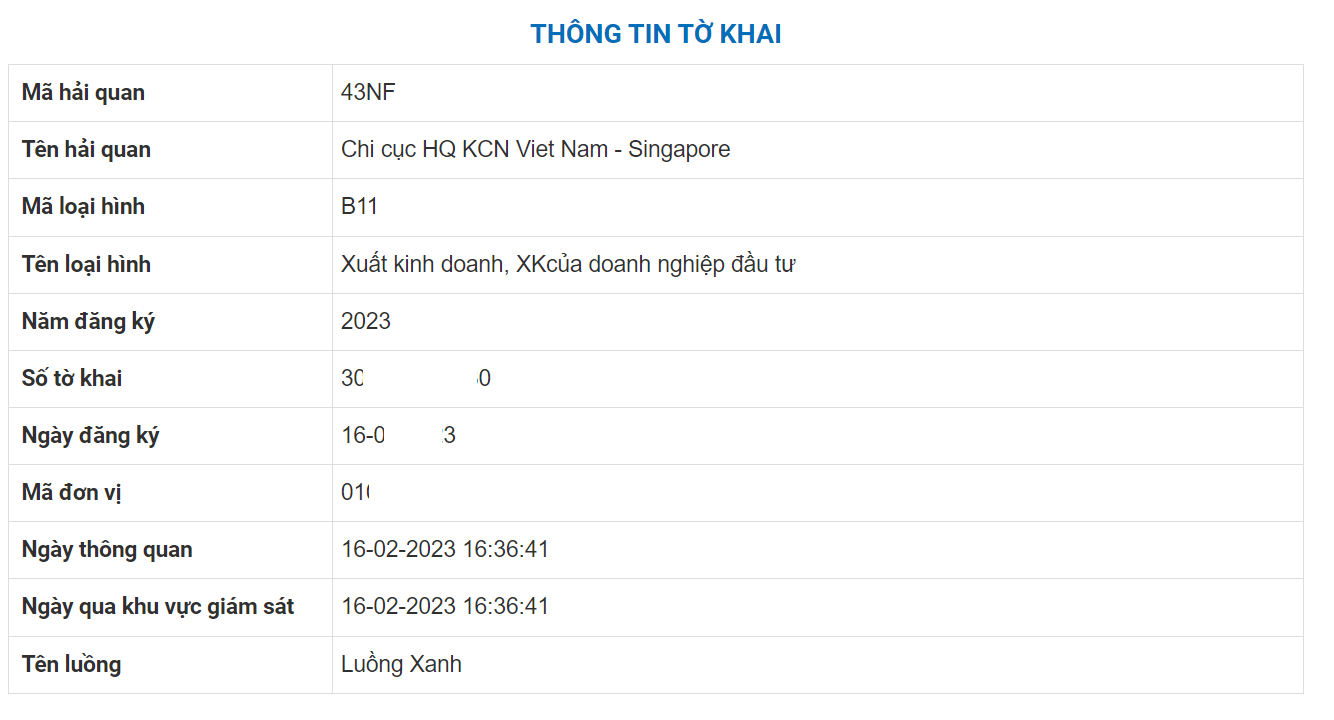

Cách tra cứu tờ khai hải quan

Xem tại https://manaboxvietnam.com/tra-cuu-thong-tin-to-khai-hai-quan/

Thời điểm lập hóa đơn điện tử khi xuất khẩu dịch vụ

Xem tham khảo tại bản tin

Thời điểm lập hóa đơn và thời điểm ghi nhận doanh thu

Hiện nay, theo VAS số 14 và thông tư 200, thời điểm xác định doanh thu cho mục đích kế toán là khi chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu, quyền sử dụng hàng hóa cho người mua. Vì vậy, các điều khoản Incorterm sẽ là căn cứ xác định ngày ghi nhận doanh thu cho mục đích kế toán và có thể có chênh lệch với thời điểm ghi nhận doanh thu tính thuế (Chi tiết tại bài viết: Khác biệt giữa thời điểm xác định doanh thu tính thuế với doanh thu kế toán khi xuất khẩu – Gonnapass

Khác biệt giữa thời điểm xác định doanh thu tính thuế với doanh thu kế toán khi xuất khẩu

Căn cứ luật

Theo khoản 3 Điều 86 thông tư 38/2015/TT-BTC về Thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ:

“Trường hợp hàng hóa mua bán giữa doanh nghiệp nội địa và doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan thì người khai hải quan sử dụng hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng theo quy định của Bộ Tài chính thay cho hóa đơn thương mại.”

Căn cứ Điều 13, Nghị định 123/2020/NĐ-CP:

“3. Quy định về áp dụng hóa đơn điện tử, phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý đối với một số trường hợp cụ thể theo yêu cầu quản lý như sau:

…c) Cơ sở kinh doanh kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn giá trị gia tăng điện tử

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040