Sai sót là chuyện khó tránh khỏi khi làm bất cứ việc gì. Do đó, chúng ta cần biết nguyên lý nộp lại báo cáo tài chính và quyết toán thuế thu nhập doanh nghiệp khi phát sinh điều chỉnh, sai sót.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Thời điểm nộp lại báo cáo tài chính và quyết toán thuế

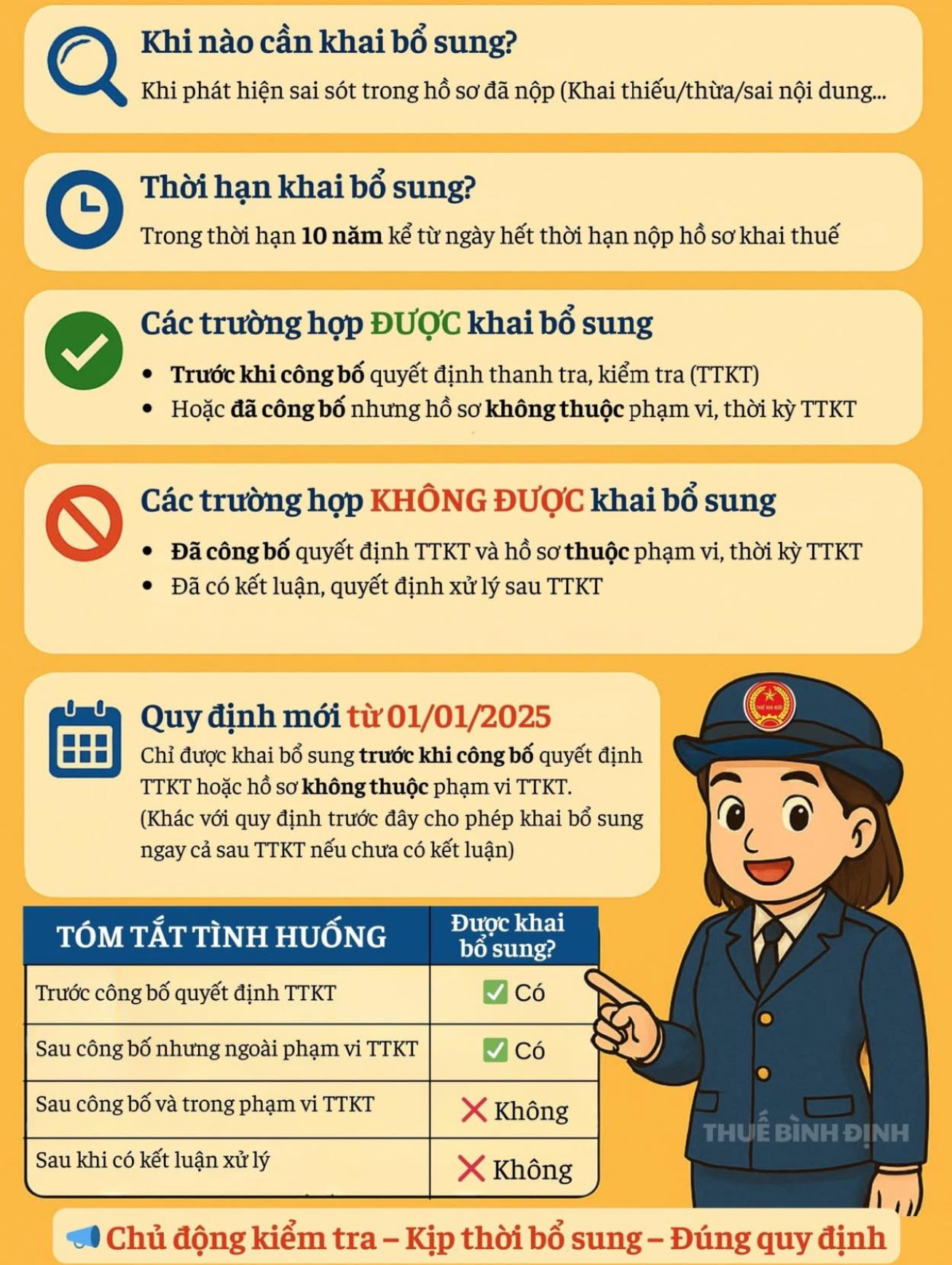

Cập nhật tại Luật 56/2024/QH15, Doanh nghiệp được quyền điều chỉnh lại hồ sơ quyết toán thuế nếu đáp ứng đồng thời các điều kiện

- > Còn trong hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót

- > Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế

- > Đối với những nội dung thuộc phạm vi thanh tra, kiểm tra, người nộp thuế được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế

Sau khi có kết luận thanh tra, kiểm tra

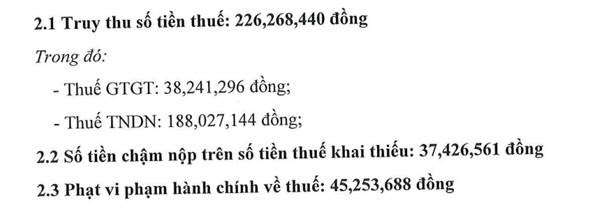

Ví dụ: Trích quyết định phạt của cơ quan Thuế

Khi đó, doanh nghiệp KHÔNG phải nộp lại tờ khai quyết toán thuế TNDN của các năm bị sai mà chỉ cần nộp tiền theo quyết định này

https://manaboxvietnam.com/hach-toan-truy-thu-phat-thue-accounting-for-tax-penalty/

Thuế truy thu ấn định có được tính chi phí? Có được khấu trừ VAT?

Xem công văn 2822/CT-TTHT Căn cứ theo Quyết định phạt cơ quan thuế hạch toán và theo dõi trên Hệ thống quản lý thuế tập trung (TMS), nên đơn vị không phải kê khai bổ sung tờ khai. Trường hợp Quyết định xử lý có nội dung tăng, giảm thuế giá trị gia tăng còn được khấu trừ thì kê khai vào chỉ tiêu 38 (tăng) hoặc 37(giảm) của Tờ khai thuế GTGT 01/GTGT tại kỳ kê khai nhận được quyết định.

Các trường hợp kê khai điều chỉnh bổ sung thuế GTGT (Có ví dụ) – VAT declaration Adjustment

Các bước điều chỉnh nộp lại quyết toán thuế Thu nhập doanh nghiệp

- > Nên điều chỉnh sổ kế toán (Hồi tố), sửa lại báo cáo tài chính và nộp cho cơ quan thuế trước. Cuối năm, thủ tục kiểm toán lại có thể thực hiện sau, đề xuất kiểm toán viên hồi tố lại số liệu.

- > Về thủ tục điều chỉnh báo cáo kiểm toán: Tham khảo ý kiến của công ty kiểm toán cung cấp dịch vụ. Khi sửa dữ liệu trên phần mềm kế toán trước, có 02 cách để làm là

- (1) Sửa trực tiếp trên phiếu bị sai hoặc

- (2) Giữ phiếu cũ, lập 01 phiếu điều chỉnh.

- > Sau khi sửa dữ liệu xong, lập lại

- + BCTC (File XML) để nộp trên thuedientu cho cơ quan thuế

- + Tờ khai quyết toán thuế TNDN (File XML) để nộp trên thuedientu cho cơ quan thuếtheo số liệu báo cáo tài chính đã sửa đổi

Trích công văn 3369/CT-TTHT

Tham khảo công văn 5509/CT-TTHT:

“- Trường hợp báo cáo tài chính (BCTC) năm 2021 của Công ty đã nộp có sai, sót thì được khai bổ sung trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

– Trường hợp BCTC có sai, sót gây ảnh hưởng đến số thuế TNDN phải nộp thì Công ty làm tờ khai bổ sung quyết toán thuế TNDN mẫu 03/TNDN của năm có sai sót, bản giải trình khai bổ sung và các tài liệu có liên quan, nộp lại cùng BCTC đã được bổ sung, sửa đổi.

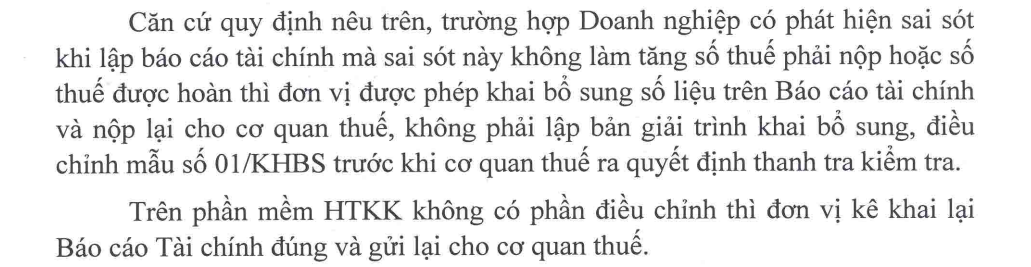

– Trường hợp BCTC có sai, sót nhưng không ảnh hưởng đến số thuế TNDN phải nộp thì Công ty thực hiện bổ sung, sửa đổi số liệu trên BCTC và nộp lại, không phải nộp tờ khai bổ sung quyết toán thuế TNDN.”

Điều chỉnh sai sót số liệu kế toán (Có ví dụ) – Accounting estimates and errors

Mẫu biểu khi khai bổ sung lại tờ khai?

Công ty muốn điều chỉnh báo cáo các năm trước: Báo cáo tài chính và quyết toán thì áp dụng theo thông tư cũ hay Thông tư 80/2021/TT-BTC??

Trả lời:

Căn cứ quy định tại Khoản 2 Điều 87 Thông tư số 80 về hiệu lực mẫu biểu hồ sơ khai thuế thì: Mẫu biểu hồ sơ khai thuế bổ sung của các kỳ tính thuế tháng 12/2021, quý IV/2021, năm 2021, từng lần phát sinh trước ngày 1/1/2022 trở về trước (trừ tờ khai mà cơ quan thuế ban hành thông báo nộp thuế) và mẫu biểu hồ sơ khai quyết toán thuế của kỳ tính thuế năm 2020 trở về trước mà người nộp thuế nộp đến cơ quan thuế sau ngày 1/1/2022 thì thực hiện như sau:

- + Tờ khai bổ sung mẫu số 01/KHBS và Bản giải trình khai bổ sung mẫu số 01-1/KHBS ban hành kèm theo phụ lục II Thông tư số 80.

- + Hồ sơ khai thuế của kỳ tính thuế có sai sót đã được bổ sung thực hiện theo mẫu biểu gần nhất của kỳ tính thuế mà người nộp thuế đã nộp cho cơ quan thuế.

Cơ sở pháp lý

Cập nhật Luật 56/2024/QH15

Theo quy định tại điểm a khoản 6 Điều 6 thì việc khai bổ sung hồ sơ khai thuế chỉ được áp dụng như sau:

- > Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót trong trường hợp sau đây:

- – Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

- – Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế

- > Đối với những nội dung thuộc phạm vi thanh tra, kiểm tra, người nộp thuế được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế

Bãi bỏ khoản 2, khoản 3 Điều 47 Luật Quản lý thuế quy định khai bổ sung hồ sơ khai thuế đối với khi cơ quan thuế, cơ quan có thẩm quyền đã công bố quyết định thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế hoặc sau khi cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở của người nộp thuế

1. Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

2. Khi cơ quan thuế, cơ quan có thẩm quyền đã công bố quyết định thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế thì người nộp thuế vẫn được khai bổ sung hồ sơ khai thuế; cơ quan thuế thực hiện xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này.

3. Sau khi cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở của người nộp thuế thì việc khai bổ sung hồ sơ khai thuế được quy định như sau:

a) Người nộp thuế được khai bổ sung hồ sơ khai thuế đối với trường hợp làm tăng số tiền thuế phải nộp, giảm số tiền thuế được khấu trừ hoặc giảm số tiền thuế được miễn, giảm, hoàn và bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này;

b) Trường hợp người nộp thuế phát hiện hồ sơ khai thuế có sai, sót nếu khai bổ sung làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

4. Hồ sơ khai bổ sung hồ sơ khai thuế bao gồm:

a) Tờ khai bổ sung;

b) Bản giải trình khai bổ sung và các tài liệu có liên quan.

5. Đối với hàng hóa xuất khẩu, nhập khẩu, việc khai bổ sung hồ sơ khai thuế thực hiện theo quy định của pháp luật về hải quan.

Biên soạn: Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass