Các phương pháp điều chỉnh sai sót số liệu kế toán theo quy định hiện nay là nội dung tất cả các kế toán và kiểm toán viên cần nắm được

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Sai sót không trọng yếu

| Loại sai sót | Phương pháp xử lý |

| Sai sót không trọng yếu

Là các sai sót không cố ý và mức độ ảnh hưởng cửa sai sót là nhỏ, không làm sai lệch đáng kể BCTC, không làm ảnh hưởng đến quyết định của những người sử dụng thông tin tài chính |

|

Sai sót trọng yếu

| Loại sai sót | Phương pháp xử lý |

| Sai sót trọng yếu

Sai sót được coi là trọng yếu nếu sai sót đó làm sai lệch dáng kể BCTC, ảnh hưởng đến quyết định của người sử dụng thông tin trên các BCTC. Việc xử lý các sai sót trọng yếu phải phân biệt các trường hợp sau: |

|

|

|

|

|

|

|

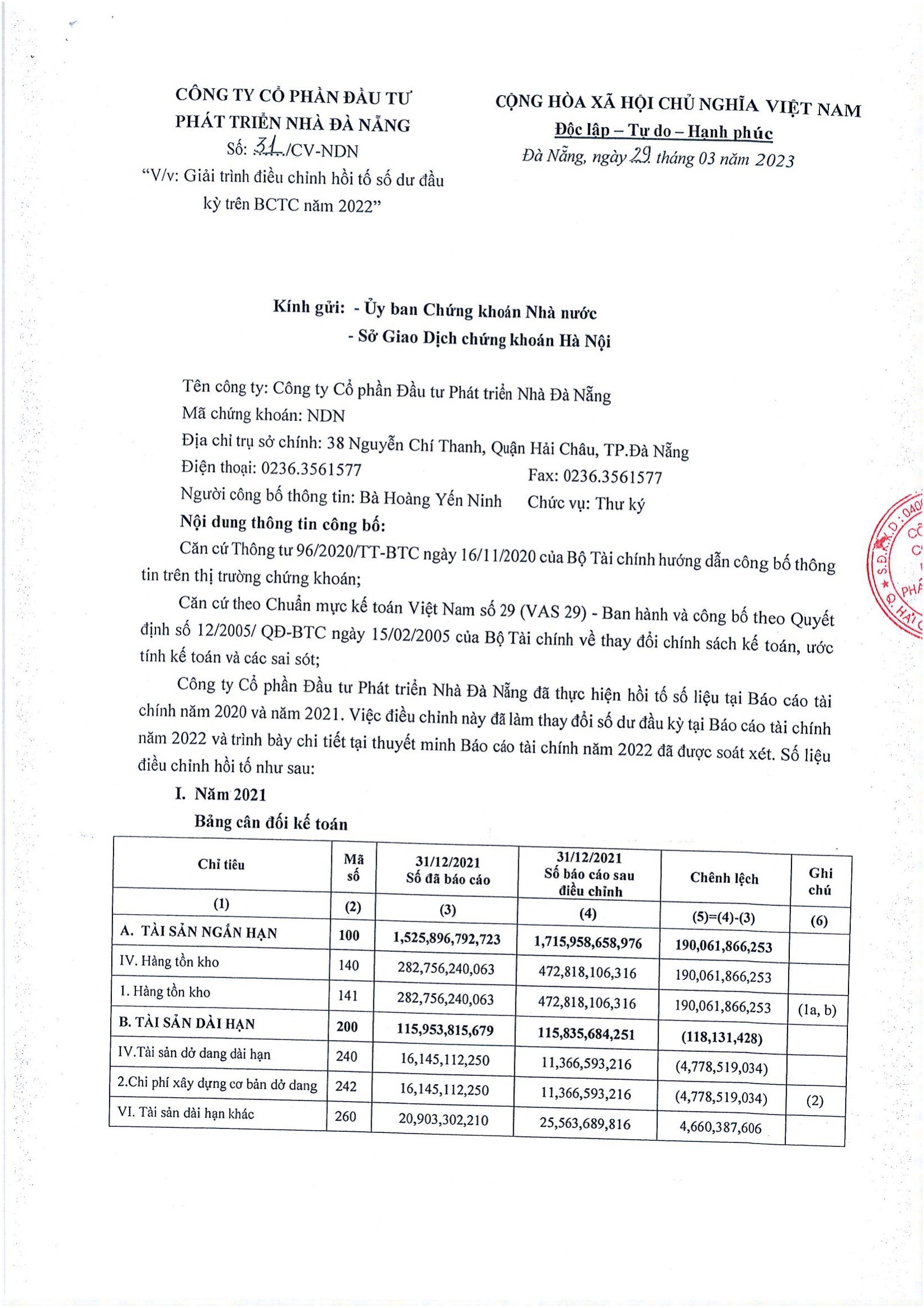

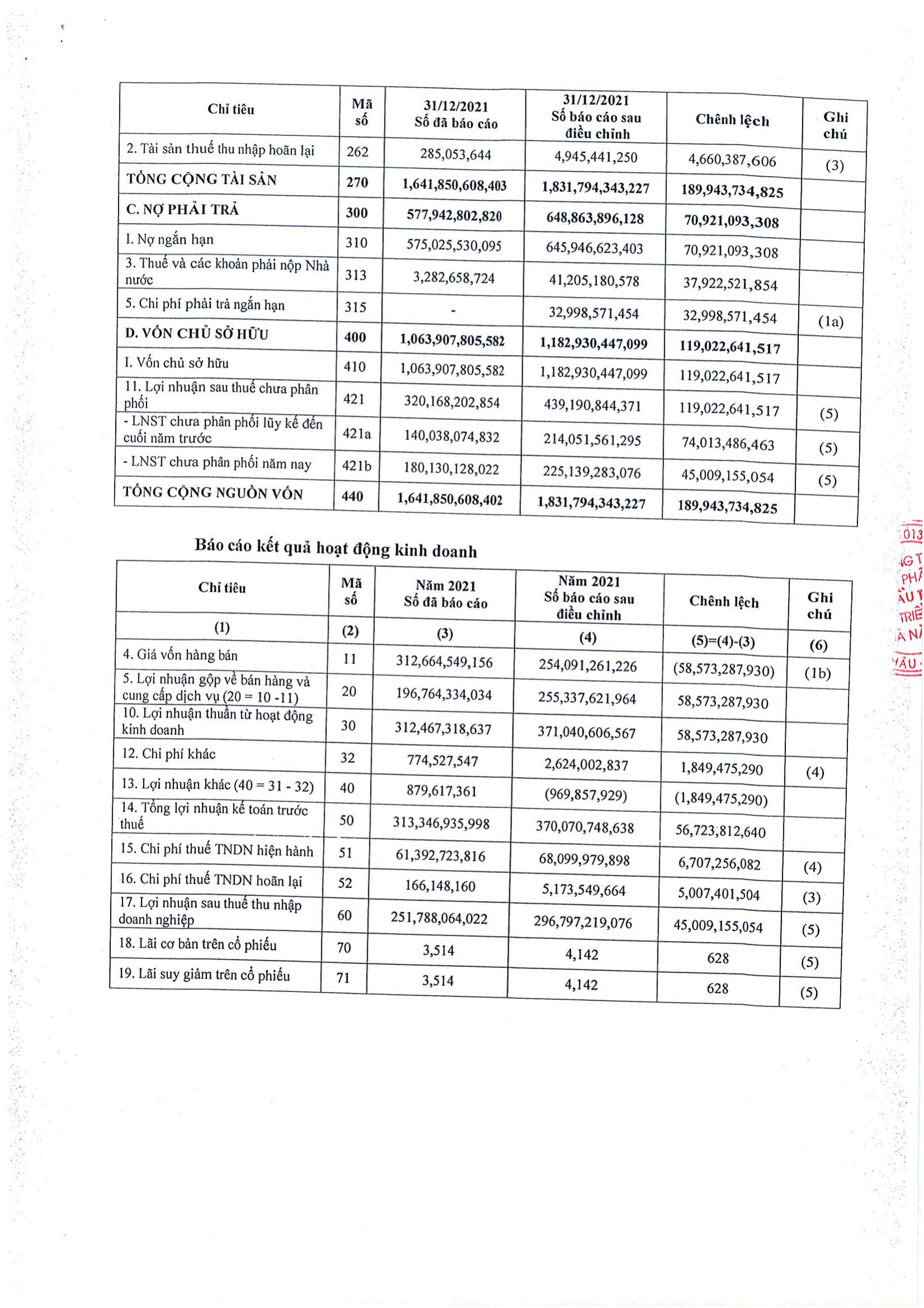

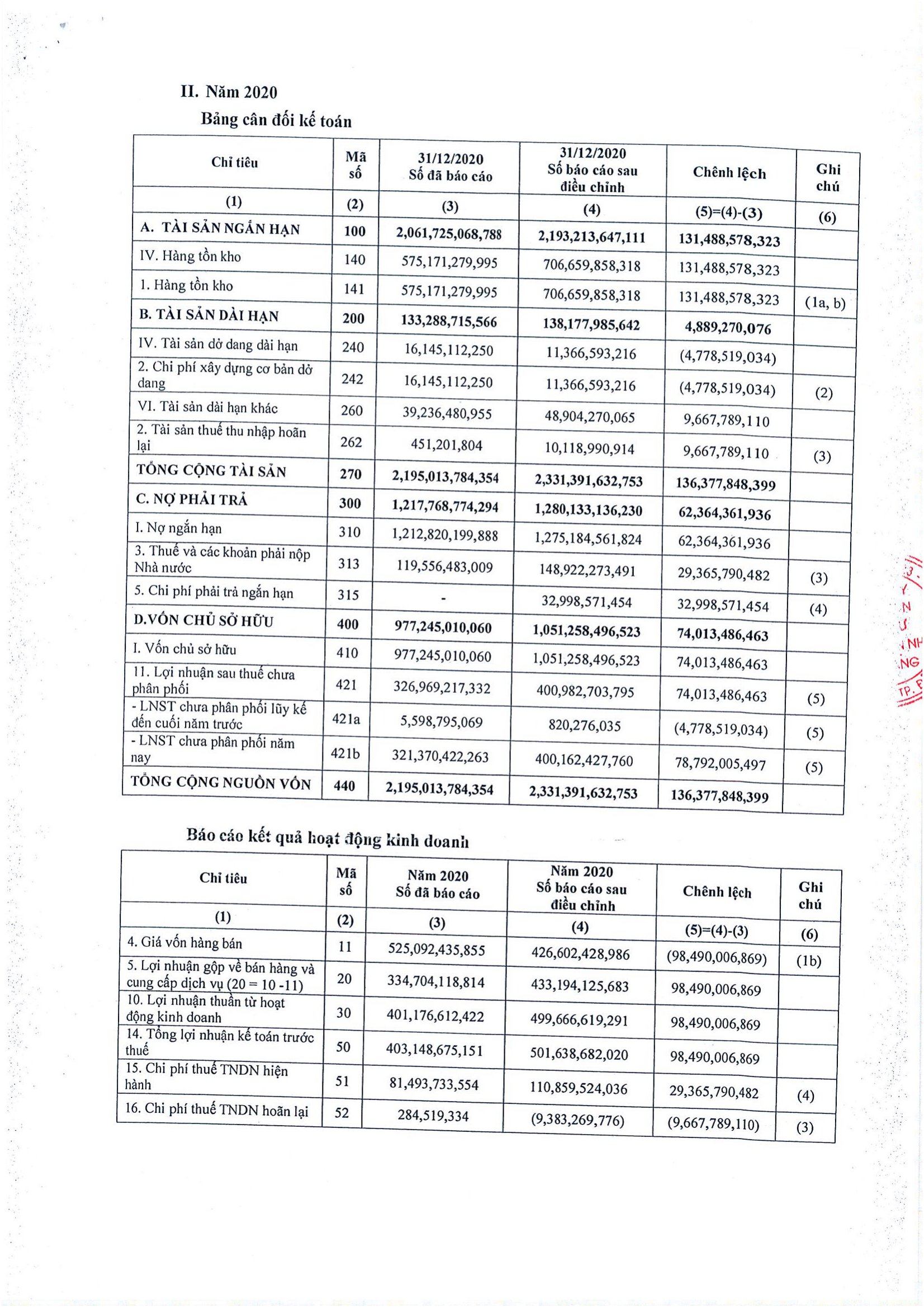

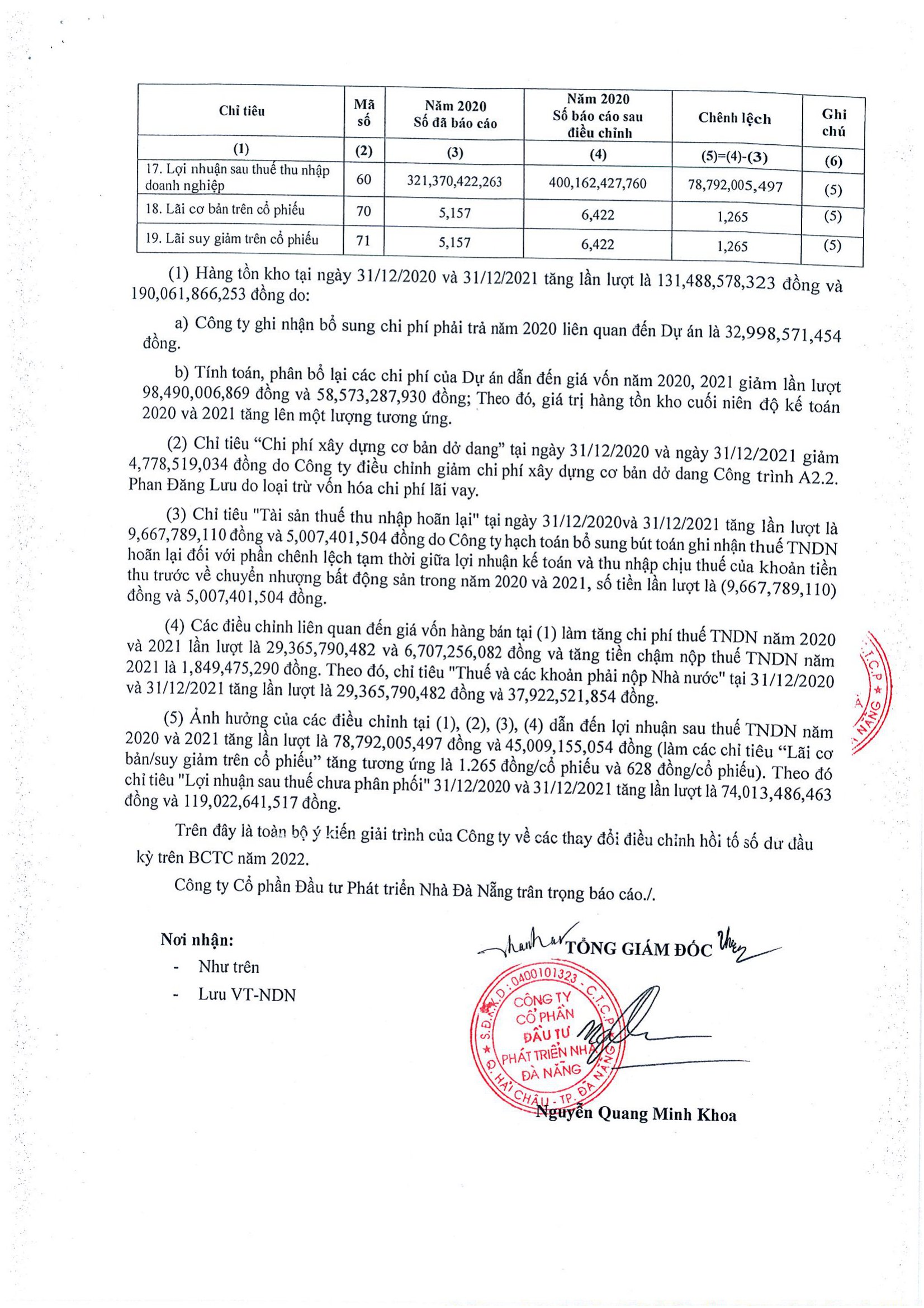

Có được nộp lại báo cáo tài chính và quyết toán thuế TNDN (Có ví dụ)?

Điều chỉnh sai sót với thủ tục thuế

Công ty nên điều chỉnh lại hồ sơ khai thuế nếu có sai sót mà không phụ thuộc vào mức độ trọng yếu, tham khảo về tình huống Tổng Cục thuế trả lời

Hỏi: Về việc điều chỉnh các sai sót trong kế toán.

Trả lời: Căn cứ tại Điểm 2.31 Khoản 2 Điều 6 Thông tư 78/2014/TT-BTC quy định các khoản chi được trừ và không được trừ: “Các khoản chi không tương ứng với doanh thu tính thuế…”

Do đó, Đơn vị phải điều chỉnh tờ khai thuế TNDN của năm ghi nhận chi phí để đúng với bản chất doanh thu tương ứng với chi phí, nếu hạch toán vào thu nhập của năm hiện tại để tính thuế TNDN của năm hiện tại là không chính xác số thuế TNDN của năm ghi nhận chi phí.

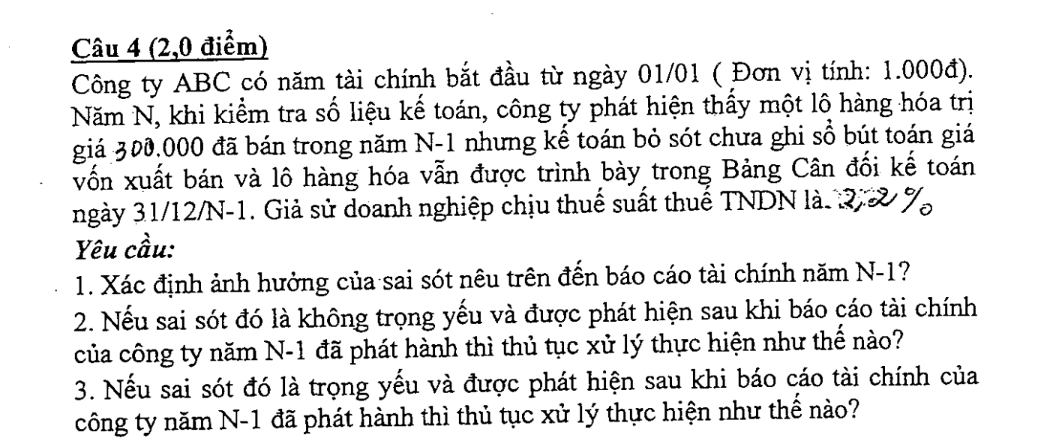

Ví dụ: Tham khảo đề thi kiểm toán viên năm 2015 – Môn kế toán tài chính nâng cao

Đáp án tham khảo:

- Xác định ảnh hưởng của sai sót trên báo cáo tài chính năm N-1:

- > Bút toán ghi nhận thiếu:

- Nợ 632: 300.000

- Có 156: 300.000

- Nợ 632: 300.000

- > Do việc doanh nghiệp bỏ sót không ghi sổ kế toán nghiệp vụ này đã làm ảnh hưởng đến các chỉ tiêu trên Bảng cân đối kế toán và trên BCKQKD năm N-1

| Bảng cân đối kế toán | Báo cáo kết quả kinh doanh | |

| Hàng tồn kho sai thừa 300.000 | Thuế các khoản khoản nộp… sai thừa 60.000 (300.000 x 20% = 60.000)

Lợi chưa phân phối sai thừa 240.000 |

Giá vốn hàng bán sai thiếu 300.000

Lợi nhuận kế toán trước thuế sai thừa 300.000 Chi phí thuế thu nhập DN sai thừa 60.000 LN sau thuế TNDN sai thừa 240.000 |

- Nếu sai sót là không trọng yếu và được phát hiện sau khi báo cáo tài chính năm N-1 đã được phát hành

- > Theo quy định hiện hành, kế toán thực hiện điều chỉnh phi hồi tố vào sổ kế toán năm N, ghi bổ sung lại bút toán đúng

- Nợ 632: 300.000

- Có 156: 300.000

- Nợ 632: 300.000

- > Kết chuyển bổ sung

- >> Giá vốn hàng bán: Nợ TK 911/Có TK 632: 300.000

- >> Thuế TNDN: Nợ TK 821/Có TK 3334: (60.000)

- >> Nợ TK 911/Có TK 821: (60.000)

- >> LN sau thuế chưa phân phối: Nợ TK 421/Có TK 911: 240.000

- Nếu sai sót là trọng yếu và phát hiện sau khi báo cáo tài chính năm N-1 đã được phát hành:

- > Theo quy định hiện hành, kế toán thực hiện điều chỉnh hồi tố năm N-1

- > Xác định ảnh hưởng của sai sót đến BCTC năm N (như trên)

- > Điều chỉnh số dư 1/1/N+1 của các sổ kế toán năm N+1 như sau:

| Bảng cân đối kế toán | Báo cáo kết quả kinh doanh | |

| Số dư sổ kế toán TK 156 điểu chỉnh giảm 300.000 | Số dư sổ kế toán TK 333 điều chỉnh giảm 60.000

Số dư sổ kế toán TK 421, điều chỉnh giảm 240.000 |

Do các tài khoản thu nhập, chi phí không có số dư nên không điều chỉnh sổ cái |

- > Đến 31/12/N+1, khi lập BCTC năm N+1

- >> Khi sử dụng số liệu trên Bảng cân đối kế toán và BCKQKD năm N để lập cột thông tin so sánh BCTC năm N+ 1 thì phải điều chỉnh ảnh hưởng của sai sót trên cột “Số đầu năm” (BCĐKT) “Năm trước (năm N)” (BCKQKD)

| Bảng cân đối kế toán | Báo cáo kết quả kinh doanh | |

| Hàng tồn kho điều chỉnh giảm 300.000 | Thuế các khoản khoản nộp điều chỉnh giảm 60.000

Lợi chưa phân phối điều chỉnh giảm 240.000 |

Giá vốn hàng bán điều chỉnh tăng 300.000

…Lợi nhuận kế toán trước thuế điều chỉnh giảm 300.000 Chi phí thuế thu nhập DN điều chỉnh giảm 60.000 LN sau thuế TNDN điều chỉnh giảm 240.000 |

-

- >> Trên thuyết minh BCTC năm N+1

- >>> Nêu bản chất của sai sót là bỏ sót nghiệp vụ bán hàng chưa ghi sổ năm N

- >>> Nêu ảnh hưởng của sai sót đến BCTC năm N

- >>> Công bố đã điều chỉnh vào số dư đầu năm N+1 và điều chỉnh cột thông tin so sánh BCTC năm N+1.

- >> Trên thuyết minh BCTC năm N+1

Download:

| Văn bản | Chuẩn mực | Thông tư

hướng dẫn |

| Chuẩn mực 23 – Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm | Chuan muc VAS 23 Su kien phat sinh sau ngay khoa so | Thong tu 20_2006_Huong dan chuan muc VAS 23 Su kien phat sinh sau ngay khoa so |

| Chuẩn mực 29 – Thay đổi chính sách kế toán, ước tính kế toán và các sai sót | Chuan muc VAS 29 Thay doi chinh sach ke toan uoc tinh ke toan va cac sai sot | Thong tu 20_2006_Huong dan chuan muc VAS 29 Thay doi chinh sach ke toan uoc tinh ke toan va cac sai sot |

Mẫu công văn giải trình điều chỉnh sai sót trọng yếu

Nguồn Sưu tầm

Cơ sở pháp lý

Điều 27. Sửa chữa sổ kế toán – Luật Kế toán 2015

1. Khi phát hiện sổ kế toán có sai sót thì không được tẩy xóa làm mất dấu vết thông tin, số liệu ghi sai mà phải sửa chữa theo một trong ba phương pháp sau đây:

a) Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh;

b) Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh;

c) Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

2. Trường hợp phát hiện sổ kế toán có sai sót trước khi báo cáo tài chính năm được nộp cho cơ quan nhà nước có thẩm quyền thì phải sửa chữa trên sổ kế toán của năm đó.

3. Trường hợp phát hiện sổ kế toán có sai sót sau khi báo cáo tài chính năm đã nộp cho cơ quan nhà nước có thẩm quyền thì phải sửa chữa trên sổ kế toán của năm đã phát hiện sai sót và thuyết minh về việc sửa chữa này.

4. Sửa chữa sổ kế toán trong trường hợp ghi sổ bằng phương tiện điện tử được thực hiện theo phương pháp quy định tại điểm c khoản 1 Điều này.

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass