Tình huống Khai thuế GTGT của giai đoạn đầu tư lên mẫu 01/GTGT có được hoàn thuế? Cụ thể câu hỏi như sau: Công ty thành lập năm 2021, giai đoạn đầu tư đến quý 2.2022 hoàn thành. Tuy nhiên kế toán khai ban đầu tờ khai 01/GTGT mà không khai trên mẫu 02/GTGT. Hiện tại có thể nộp lại tờ khai 02/GTGT và khai điều chỉnh bổ sung 01/GTGT để đề nghị hoàn thuế được ko ?

Hướng dẫn của Tổng Cục thuế

Tại công văn 4868/TCT-KK V/v kê khai, hoàn thuế GTGT đối với dự án đầu tư:

Trường hợp Công ty TNHH Đầu tư KAT (sau đây gọi tắt là Công ty), đăng ký nộp thuế GTGT theo phương pháp khấu trừ, có dự án đầu tư Khách sạn Mia Sài Gòn, dự án đã hoàn thành và đi vào hoạt động ngày 25/06/2019.

Công ty ban đầu kê khai thuế GTGT đầu vào của dự án đầu tư trên Tờ khai mẫu 01/GTGT, kỳ tính thuế Q2/2019, chung với thuế GTGT đầu vào của hoạt động sản xuất kinh doanh là không đúng quy định pháp luật thuế GTGT và pháp luật Quản lý thuế.

Ngày 21/10/2021, Công ty điều chỉnh giảm Tờ khai mẫu 01/GTGT và chuyển số thuế GTGT đầu vào phục vụ dự án đầu tư sang Tờ khai mẫu 02/GTGT, kỳ tính thuế Q2/2019 thì:

- > Về kê khai số thuế GTGT đầu vào của dự án đầu tư đề nghị hoàn, Tổng cục Thuế đã có công văn số 944/TCT-CS ngày 01/04/2021 gửi Cục Thuế các tỉnh, thành phố trực thuộc Trung ương (Có thể hiểu là được khai bổ sung tờ 02/GTGT)

Khi kết thúc giai đoạn đầu tư để chuyển sang giai đoạn sản xuất kinh doanh mà còn số thuế GTGT đầu vào phát sinh trong giai đoạn đầu tư chưa được khấu trừ từ 300 triệu đồng trở lên, thì trên tờ khai thuế GTGT dành cho dự án đầu tư (mẫu 02/GTGT) tại kỳ tính thuế kết thúc giai đoạn đầu tư phải thực hiện kê khai vào chỉ tiêu “Thuế GTGT đầu vào còn lại của dự án đầu tư đề nghị hoàn”. Trường hợp trên tờ khai thuế GTGT dành cho dự án đầu tư (mẫu 02/GTGT) tại kỳ tính thuế kết thúc giai đoạn đầu tư chưa kê khai chỉ tiêu “Thuế GTGT đầu vào còn lại của dự án đầu tư đề nghị hoàn” thì thực hiện kê khai bổ sung theo quy định tại điểm b Khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP.

Cơ sở kinh doanh lập hồ sơ đề nghị hoàn thuế GTGT đối với dự án đầu tư khi đáp ứng đủ điều kiện hoàn thuế theo quy định.

- > Về hoàn thuế GTGT đối với dự án đầu tư không chia giai đoạn nhưng phát sinh doanh thu, Tổng cục Thuế đã có công văn số 3826/TCT-PC ngày 08/10/2018 gửi Cục Thuế tỉnh Bà Rịa Vũng Tàu (Có thể hiểu là được xét hoàn thuế GTGT sau khi khai bổ sung tờ 02/GTGT)

Trường hợp Công ty cổ phần Hóa chất hiếm Việt Nam có số thuế đầu vào từ tháng 3/2012 đến tháng 8/2016 của dự án đầu tư, phát sinh trong giai đoạn đầu tư, chưa đi vào hoạt động;

Tuy nhiên, Công ty có sai sót về thủ tục khi kê khai thuế GTGT đầu vào của dự án đầu tư trên tờ khai 01/GTGT dành cho hoạt động sản xuất kinh doanh. Ngày 23/9/2016 (trước khi bắt đầu hoạt động sản xuất, phát sinh doanh thu), Công ty lập Tờ khai 01/GTGT kỳ kê khai tháng 8/2016, đã kê khai chỉ tiêu số 42 – Tổng số thuế GTGT đề nghị hoàn.

Sau khi điều chỉnh kê khai lại trên Tờ khai 02/GTGT dành cho dự án đầu tư, Công ty lập hồ sơ đề nghị hoàn thuế GTGT vào tháng 11/2016 – sau thời điểm dự án hoàn thành, đi vào hoạt động. Tổng cục Thuế đề nghị Cục thuế tỉnh Bà Rịa – Vũng Tàu:

1. Xác định chính xác số thuế GTGT đầu vào của dự án đầu tư, phát sinh trong giai đoạn đầu tư (trước khi dự án đầu tư hoàn thành, đi vào hoạt động) của Công ty cổ phần hóa chất hiếm Việt Nam để thực hiện hoàn thuế theo quy định.

2. Đề nghị Công ty cổ phần hóa chất hiếm Việt Nam rút đơn khởi kiện, trên cơ sở đó đề nghị Tòa án ra Quyết định đình chỉ vụ án.

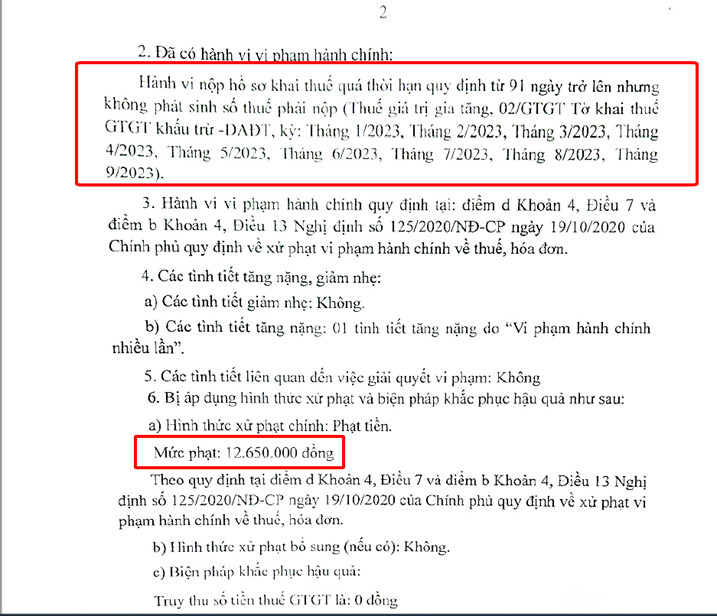

Xử phạt do không nộp mẫu 02/GTGT trong giai đoạn đầu tư sau đó nộp bổ sung

Theo nguyên tắc, nếu nộp lại các tờ 02/GTGT ở cùng 1 thời điểm chỉ bị phạt 1 lần với tình tiết tăng nặng:

Cơ sở pháp lý: Người nộp thuế bị phạt 1 hành vi và tính tình tiết tăng nặng nếu tại cùng một thời điểm:

- a) Khai sai một hoặc nhiều chỉ tiêu trên các hồ sơ thuế của cùng một sắc thuế;

- b) Chậm nộp nhiều hồ sơ khai thuế của nhiều kỳ tính thuế nhưng cùng một sắc thuế ;

- c) Chậm nộp nhiều thông báo, báo cáo cùng loại về hóa đơn.

Hướng dẫn nộp hồ sơ hoàn thuế qua mạng

https://manaboxvietnam.com/lap-to-khai-thue-gtgt-gia-tri-gia-tang-02-gtgt/

https://gonnapass.com/cach-dien-khai-thue-gtgt-du-dau-tu-mau-02-gtgt/

Biên soạn: Nguyễn Trần Long – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040