Tỷ giá hạch toán lương ngoại tệ, công văn kết luận rằng khi doanh nghiệp phát sinh chi phí tiền lương trả cho người lao động bằng ngoại tệ, thì phải quy đổi sang VND cho cả tiền lương và thu nhập chịu thuế.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

- Có được trả lương người nước ngoài bằng ngoại tệ không?

Trường hợp công ty ký hợp đồng lao động với người lao động là người nước ngoài làm việc tại Việt Nam thì có thể được thanh toán lương bằng ngoại tệ nếu đã thỏa thuận và ghi rõ trong hợp đồng lao động, căn cứ theo Điều 95 Bộ luật Lao động 2019:

- Tiền lương ghi trong hợp đồng lao động và tiền lương trả cho người lao động bằng tiền Đồng Việt Nam, trường hợp người lao động là người nước ngoài tại Việt Nam thì có thể bằng ngoại tệ.

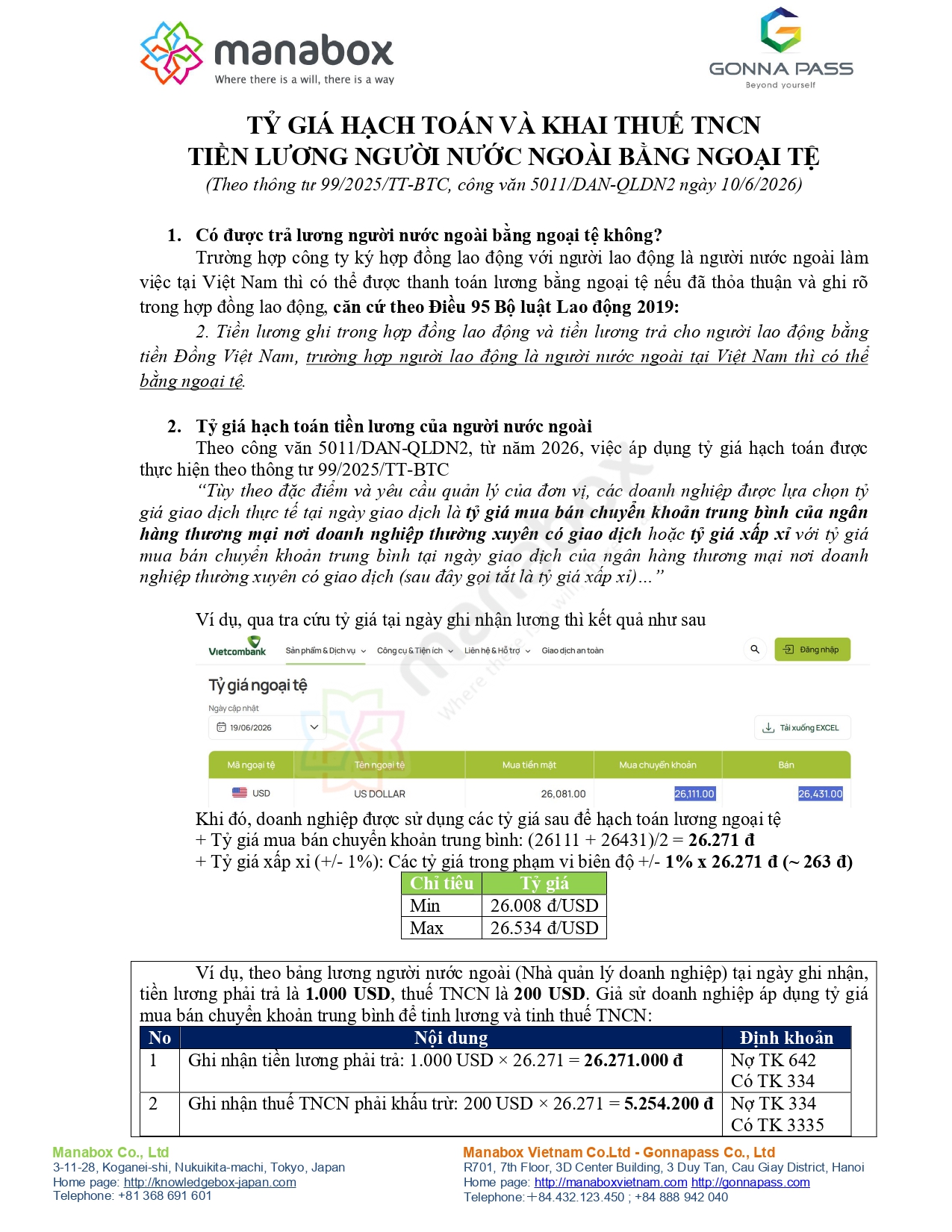

- Tỷ giá hạch toán tiền lương của người nước ngoài

Theo công văn 5011/DAN-QLDN2, từ năm 2026, việc áp dụng tỷ giá hạch toán được thực hiện theo thông tư 99/2025/TT-BTC

“Tùy theo đặc điểm và yêu cầu quản lý của đơn vị, các doanh nghiệp được lựa chọn tỷ giá giao dịch thực tế tại ngày giao dịch là tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch hoặc tỷ giá xấp xỉ với tỷ giá mua bán chuyển khoản trung bình tại ngày giao dịch của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch (sau đây gọi tắt là tỷ giá xấp xỉ)…”

Khi đó, doanh nghiệp được sử dụng các tỷ giá sau để hạch toán lương ngoại tệ

+ Tỷ giá mua bán chuyển khoản trung bình: (26111 + 26431)/2 = 26.271 đ

+ Tỷ giá xấp xỉ (+/- 1%): Các tỷ giá trong phạm vi biên độ +/- 1% x 26.271 đ (~ 263 đ)

| Chỉ tiêu | Tỷ giá |

| Min | 26.008 đ/USD |

| Max | 26.534 đ/USD |

Tỷ giá tính thuế TNCN xác định như thế nào? (Có ví dụ minh họa)

Ví dụ, theo bảng lương người nước ngoài (Nhà quản lý doanh nghiệp) tại ngày ghi nhận, tiền lương phải trả là 1.000 USD, thuế TNCN là 200 USD. Giả sử doanh nghiệp áp dụng tỷ giá mua bán chuyển khoản trung bình để tinh lương và tinh thuế TNCN:

|

Căn cứ Điều 7 Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019 của Quốc Hội quy định đồng tiền khai thuế, nộp thuế

“Điều 7. Đồng tiền khai thuế, nộp thuế

1. Đồng tiền khai thuế, nộp thuế là Đồng Việt Nam, trừ các trường hợp được phép khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi.

2. Người nộp thuế hạch toán kế toán bằng ngoại tệ theo quy định của Luật Kế toán phải quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch thực tế tại thời điểm phát sinh giao dịch.

3. Đối với hàng hóa xuất khẩu, nhập khẩu, đồng tiền nộp thuế là Đồng Việt Nam, trừ các trường hợp được phép khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi. Tỷ giá tính thuế thực hiện theo quy định của pháp luật về hải quan.

4. Bộ trưởng Bộ Tài chính quy định đồng tiền khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi quy định tại khoản 1, khoản 3 và tỷ giá giao dịch thực tế quy định tại khoản 2 Điều này.”

– Căn cứ Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính

+ Tại khoản 2 Điều 4 quy định tỷ giá giao dịch thực tế

“Điều 4. Đồng tiền khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi và tỷ giá giao dịch thực tế

…2. Tỷ giá giao dịch thực tế được thực hiện theo quy định pháp luật về kế toán.”

+ Tại điểm n, khoản 4 Điều 87 bãi bỏ nội dung tại Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính

“Điều 87. Hiệu lực thi hành

…4. Thông tư này bãi bỏ nội dung tại các Thông tư sau:

…n) Điều 5; Điều 6; Điều 24; khoản 1, các điểm a, b, c, d, đ, e.3, e.4, e.5, e.6, e.7 khoản 2, khoản 7, khoản 8 Điều 26 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân.”

– Căn cứ Thông tư 99/2025/TT-BTC ngày 27/10/2025 hướng dẫn chế độ kế toán tại doanh nghiệp

+ Tại Điều 1 quy định về phạm vi điều chỉnh

“Điều 1. Phạm vi điều chỉnh

Thông tư này hướng dẫn về chứng từ kế toán, tài khoản kế toán, ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp. Việc xác định nghĩa vụ thuế của doanh nghiệp đối với Ngân sách nhà nước được thực hiện theo quy định của pháp luật về thuế.”

+ Tại Mục 1.2 khoản 1, tài khoản 413 quy định về tỷ giá hối đoái và chênh lệch tỷ giá hối đoái

“1.2. Các loại tỷ giá hối đoái (sau đây gọi tắt là tỷ giá) sử dụng trong kế toán

Doanh nghiệp có nghiệp vụ kinh tế phát sinh bằng ngoại tệ phải thực hiện ghi sổ kế toán và lập Báo cáo tài chính theo một đơn vị tiền tệ thống nhất là Đồng Việt Nam hoặc đơn vị tiền tệ trong kế toán. Việc quy đổi ngoại tệ ra đồng Việt Nam hoặc đơn vị tiền tệ trong kế toán phải căn cứ vào tỷ giá giao dịch thực tế hoặc tỷ giá ghi sổ tùy theo nội dung và bản chất của nghiệp vụ kinh tế phát sinh và nguyên tắc áp dụng tỷ giá hối đoái hướng dẫn tại Thông tư này.

Khi doanh nghiệp xác định nghĩa vụ thuế liên quan đến các giao dịch bằng ngoại tệ (kê khai, quyết toán và nộp thuế), doanh nghiệp thực hiện theo các quy định của pháp luật về thuế.

1.2.1. Tỷ giá giao dịch thực tế

Tùy theo đặc điểm và yêu cầu quản lý của đơn vị, các doanh nghiệp được lựa chọn tỷ giá giao dịch thực tế tại ngày giao dịch là tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch hoặc tỷ giá xấp xỉ với tỷ giá mua bán chuyển khoản trung bình tại ngày giao dịch của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch (sau đây gọi tắt là tỷ giá xấp xỉ)…”