(Update 2022 – Quy định tại Nghị định 123/2020/NĐ-CP)

Trước năm 2022:

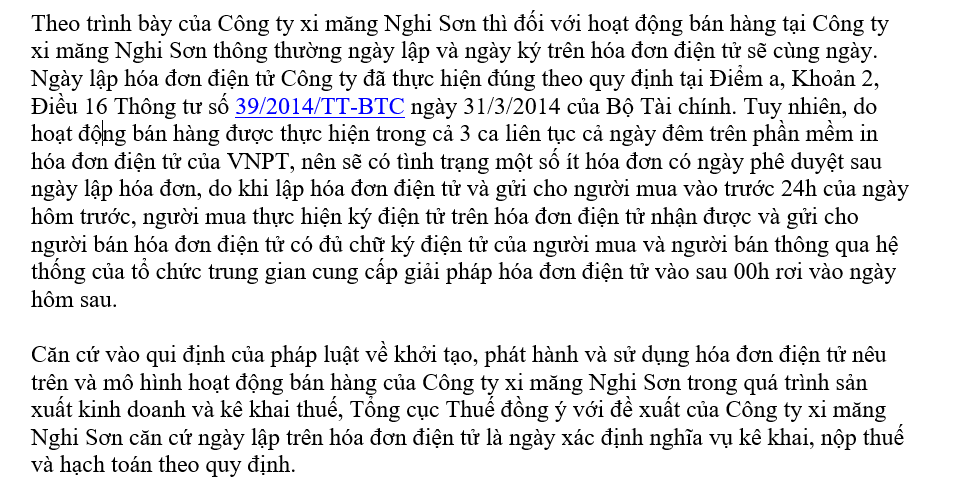

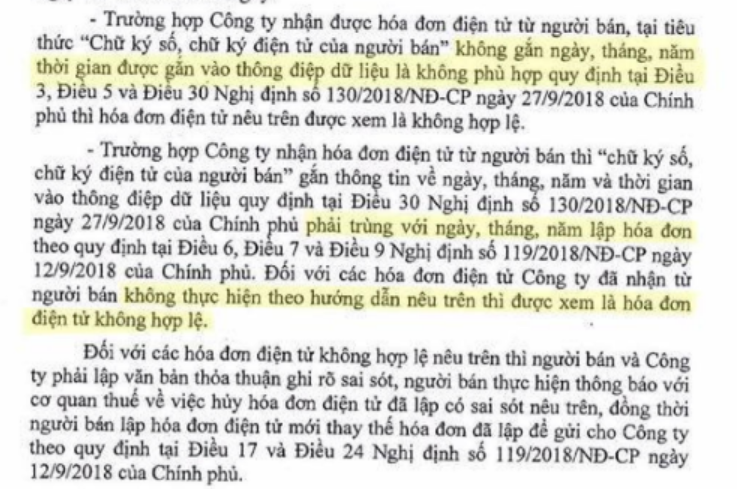

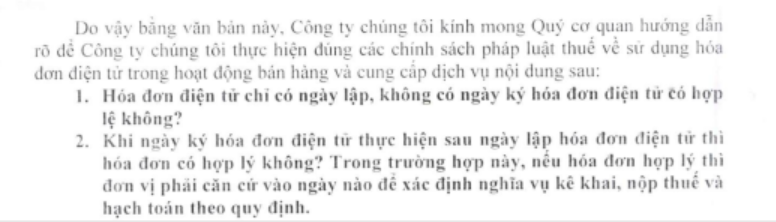

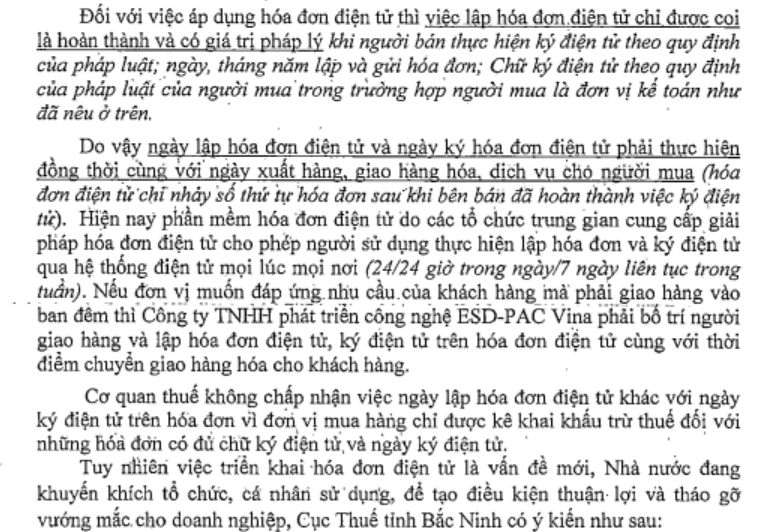

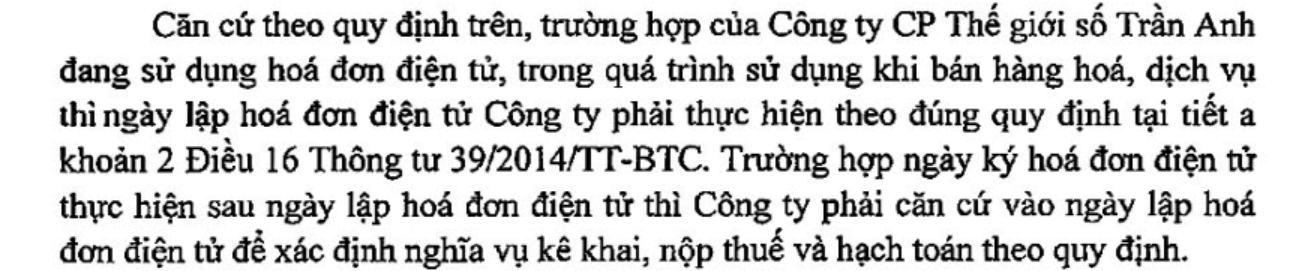

Theo ý kiến từ công văn số 2535/TCT-CS từ tổng cục thuế ngày 24 tháng 6 năm 2019: thời điểm lập hóa đơn điện tử thì phải có đầy đủ các nội dung của hóa đơn điện tử theo quy định tại Điều 6 Nghị định số 119/2018/NĐ-CP. Như vậy, tại thời điểm lập hóa đơn điện tử, hóa đơn này phải có đủ chữ kí người bán theo quy định. Mặc dù không chính thức khẳng định, qua công văn trên, có thể thấy quan điểm của Tổng Cục thuế kết luận thời điểm lập hóa đơn và thời điểm ký hóa đơn phải cùng nhau. Tuy nhiên, theo quan điểm của Bộ Tài chính trả lời trên cổng thông tin điện tử, hóa đơn có ngày lập khác với ngày ký thì vẫn căn cứ theo ngày lập hóa đơn để kê khai hóa đơn. Ngoài ra, tại công văn số 812/TCT-DNL, tổng cục thuế chấp nhận trong trường hợp đặc thù, doanh nghiệp căn cứ ngày lập trên hóa đơn điện tử là ngày xác định nghĩa vụ kê khai, nộp thuế và hạch toán theo quy định.

Do có các quan điểm khác nhau, phương án tốt nhất là doanh nghiệp cần thực hiện xuất hóa đơn điện tử với đầy đủ ngày ký và ngày lập hóa đơn, đồng thời hai ngày này phải giống nhau để được ghi nhận là hóa đơn hợp lệ. Ngoài ra, doanh nghiệp nên gửi văn bản hỏi cơ quan quản lý thuế trực tiếp để có phương án áp dụng hợp lý nhất. Dưới đây chúng tôi thống kê lại các hướng dẫn và sẽ tiếp tục update khi có văn bản mới.

Dưới đây là trích dẫn quan điểm của các cơ quan thuế địa phương về ngày lập và ngày ký hóa đơn điện tử là 2 ngày khác nhau

| No | Số văn bản trích dẫn | Quan điểm 1: Chấp nhận | Quan điểm 2: Không chấp nhận |

| 1 | Cổng thông tin điện tử | Bộ Tài chính | |

| 2 | 3134/CT-TTHT | Đồng Nai | |

| 3 | 1441/CT-TTHT | Long An | |

| 4 | 2205/CT-TTHT | Hà Nam | |

| 5 | 1596/CT-TTHT

1151/CT-TTHT |

Bắc Ninh | Bắc Ninh |

| 6 | 5373/CT-TTHT | Bắc Giang | |

| 7 | 2206/CT-TTHT | Bà Rịa Vũng Tàu | |

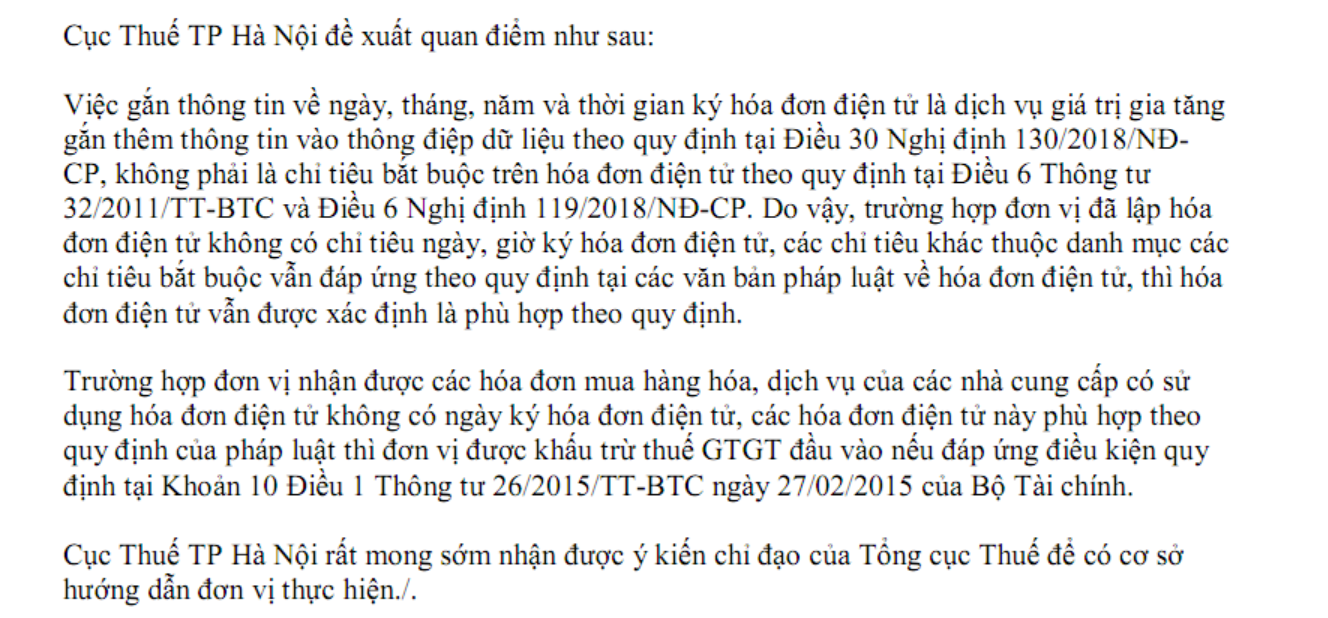

| 8 | 44743/CT-TTHT | Hà Nội (Văn bản hỏi Tổng Cục thuế) | |

| 9 | 58325/CT-TTHT | Hà Nội | |

| 10 | 3263/CT-TTHT | Hải Dương | |

| 11

12 |

2199/CT-TTHT

2424/CT-TTHT |

Đà Nẵng | |

Cổng thông tin điện tử

3134/CT-TTHT

1441/CT-TTHT

2205/CT-TTHT

1596/CT-TTHT

1151/CT-TTHT

5373/CT-TTHT

2206/CT-TTHT

44743/CT-TTHT

58325/CT-TTHT

3263/CT-TTHT

2199/CT-TTHT

2424/CT-TTHT

Biên soạn: Nguyễn Hồng Tươi – Tư vấn viên

Tham khảo: Hoá đơn điện tử đính kèm bảng kê có hợp lệ hay không?

Thời điểm xác định nghĩa vụ thuế GTGT với hóa đơn điện tử

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Tầng 6, toà nhà Việt á, số 9 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Website: https://gonnapass.com

Hotline: 0888 942 040