Bài viết cập nhật các thông tin về việc cung cấp thông tin tài khoản người nộp thuế giữa cơ quan thuế và Ngân hàng Nhà nước. Đồng thời, bài viết trích dẫn các thông tin được cung cấp là gì, cơ chế phối hợp như thế nào? Doanh nghiệp có hay không tiếp tục phải thông báo thông tin tài khoản?

Ngân Hàng Nhà nước đã có chỉ đạo việc cung cấp thông tin, phối hợp với Cơ quan thuế

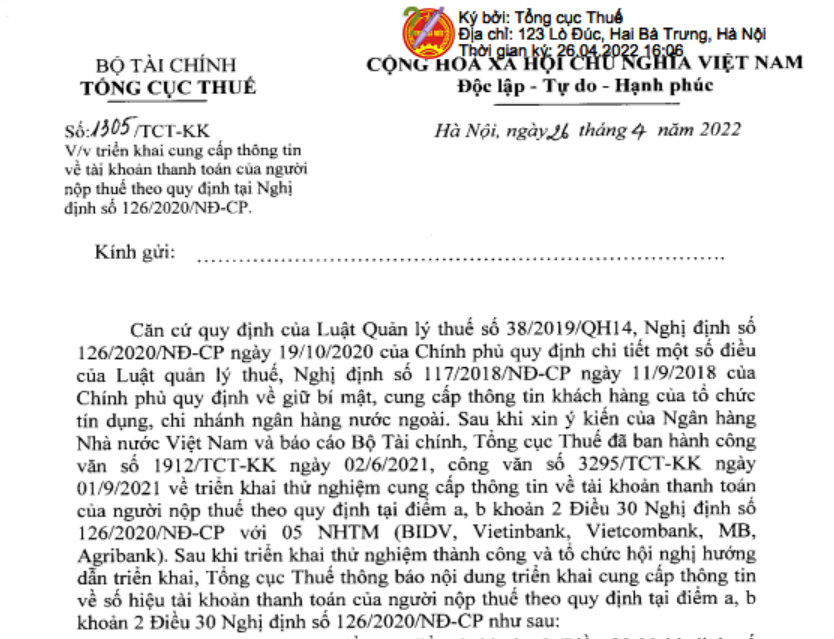

Ngân hàng Nhà nước có Công văn số 5454/NHNN-TTGSNH gửi các tổ chức tín dụng, chi nhánh Ngân hàng nước ngoài về việc cung cấp thông tin, phối hợp với Cơ quan quản lý thuế trên các cơ sở pháp lý Luật Quản lý thuế 2019 và nghị định số 126/2020/NĐ-CP quy định chi tiết một số điều; Nghị định 117/2018/NĐ-CP về việc giữ bí mật, cung cấp thông tin khách hàng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và các văn bản khác, trong đó có công văn số 1305/TCT-KK

Các thông tin được yêu cầu cung cấp cho cơ quan thuế

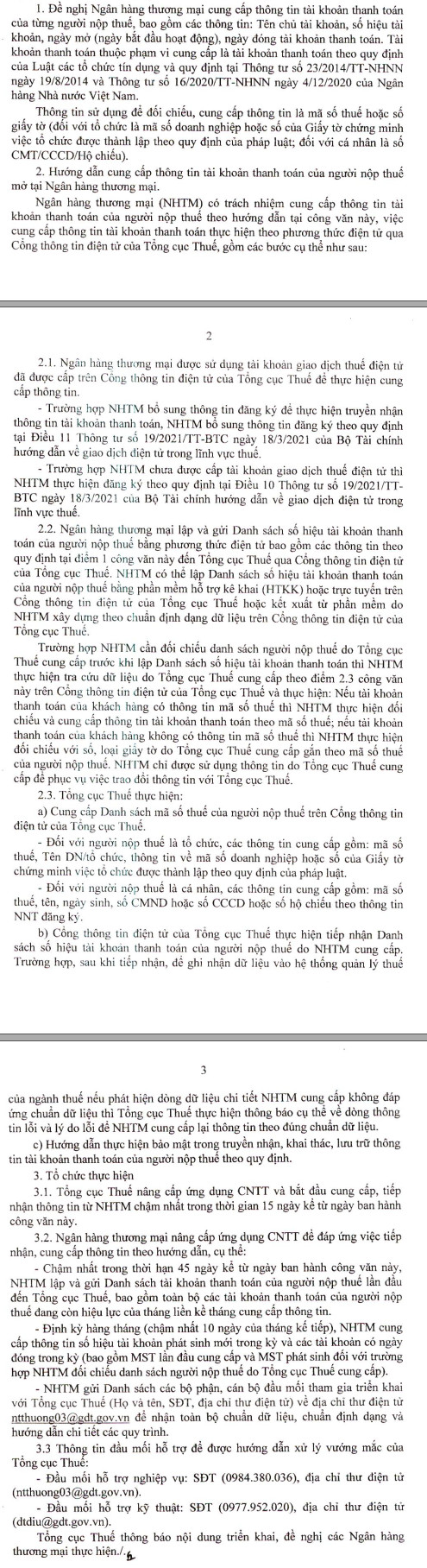

Ngân hàng thương mại được yêu cầu cung cấp thông tin tài khoản thanh toán của từng người nộp thuế trên cơ sở đối chiếu mã số thuế hoặc số giấy tờ định danh (mã số doanh nghiệp, số chứng minh thư nhân dân, căn cước công dân, hộ chiếu), bao gồm Tên chủ tài khoản; Số hiệu tài khoản; Ngày mở (ngày bắt đầu hoạt động), ngày đóng tài khoản thanh toán.

Phương thức cung cấp thông tin

Ngân hàng thương mại được sứ dụng tài khoản giao dịch thuế điện tử đã được cấp để tra cứu dữ liệu tài khoản thanh toán do Tổng cục Thuế cung cấp và thực hiện cung cấp thông tin trên Công thông tin điện tử của Tổng cục Thuế bằng một trong các phương thức

+ Phần mềm hỗ trợ kê khai (HTKK) hoặc

+ Kê khai trực tuyến trên Công thông tin điện tử của Tổng cục Thuế hoặc

+ Kết xuất từ phần mềm do NHTM xây dựng theo chuấn định dạng dữ liệu trên cống thông tin điện tử của Tông cục Thuế

Thời hạn cung cấp thông tin

– Trong thời hạn 45 ngày kể từ ngày ban hành công văn (02/06/2021), NHTM lập và gửi Danh sách tài khoản thanh toán của người nộp thuế lần đầu đến Tổng cục Thuế, bao gồm toàn bộ các tài khoản thanh toán của người nộp thuế đang còn hiệu lực của tháng liền kề tháng cung cấp thông tin.

– Chậm nhất 10 ngày của tháng kế tiếp, NHTM cung cấp thông tin số hiệu tài khoản phát sinh mới trong tháng và các tài khoản có ngày đóng trong kỳ

– Liên hệ của Tổng Cục thuế:

+ Hỗ trợ nghiệp vụ: SĐT (0984.380.036), địa chỉ thư điện tử (ntthuong03@gdt.gov.vn).

+ Hỗ trợ kỹ thuật: SĐT (0977.952.020), địa chỉ thư điện tử (dtdiu@gdt.gov.vn).

Doanh nghiệp không còn phải thông báo tài khoản tới cơ quan thuế?

Quyền của cơ quan Thuế yêu cầu NHTM cung cấp thông tin

Trước đây, thông tư liên tịch số 102/2010/TTLT-BTC-NHNN ngày 14/7/2010 của Bộ Tài Chính – Ngân Hàng Nhà Nước Việt Nam đã hình thành cơ chế trao đổi, cung cấp thông tin giữa cơ quan quản lý thuế và các tổ chức tín dụng. 102_2010_TTLT-BTC-NHNN_109107

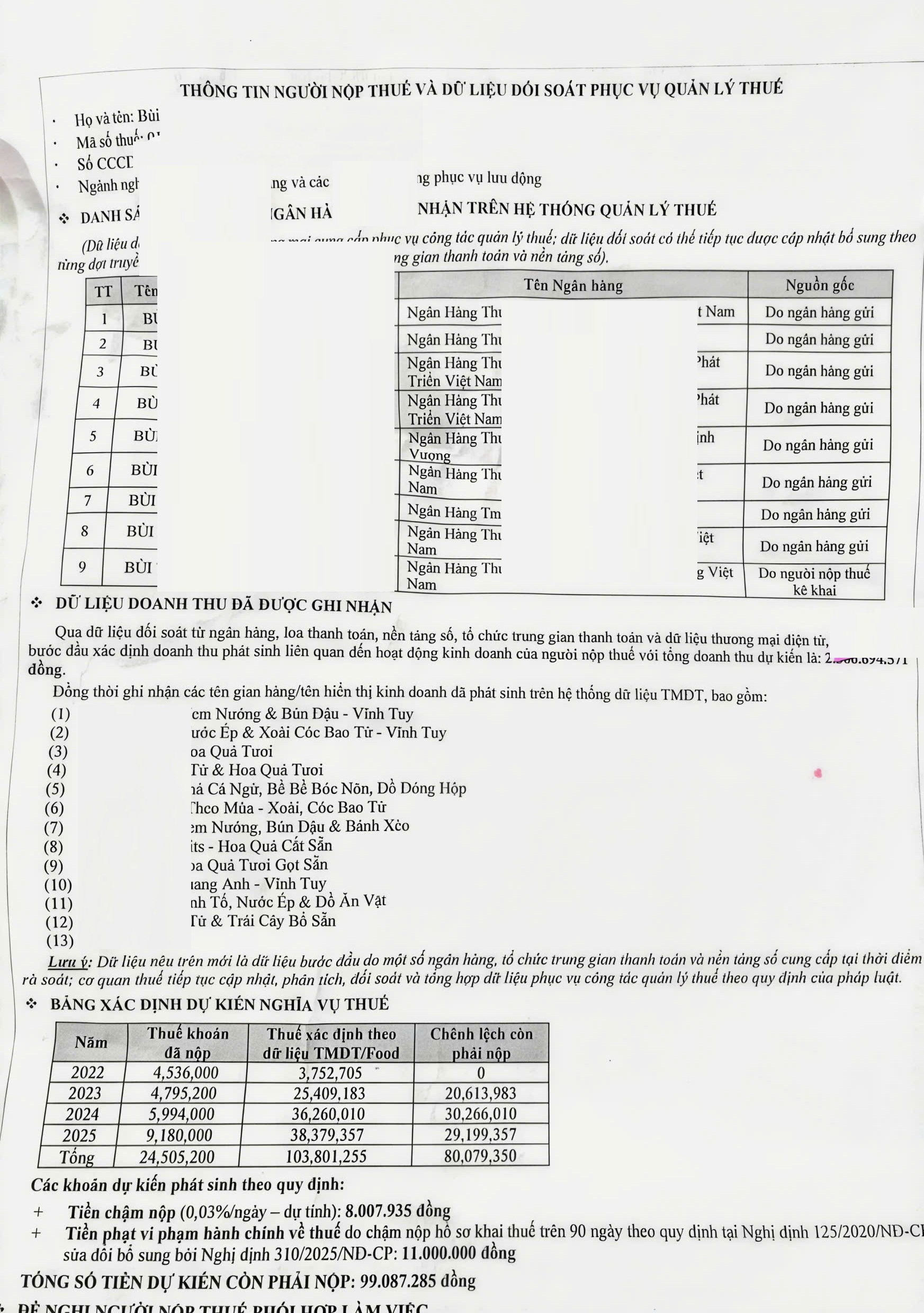

(Ví dụ về công văn cơ quan thuế phối hợp với Ngân hàng thương mại)

Ngoài ra, thông tin về giao dịch qua ngân hàng của một số doanh nghiệp có dấu hiệu đáng ngờ từ Cơ quan thanh tra giám sát Ngân hàng Nhà nước (Cục Phòng chống rửa tiền) theo Quy chế phối hợp số 1319/QCPH-CQTTGSNH-TCT ngày 11/5/2015 giữa Tổng cục Thuế với Cơ quan thanh tra giám sát Ngân hàng Nhà nước.

Từ năm 2020, theo điều 30 chương VI số 126/2020/NĐ-CP quy định về nhiệm vụ, quyền hạn của ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán

Ngân hàng thương mại có trách nhiệm cung cấp các thông tin về tài khoản thanh toán của người nộp thuế mở tại ngân hàng cho cơ quan quản lý thuế như sau:

a) Theo đề nghị của cơ quan quản lý thuế, ngân hàng thương mại cung cấp thông tin tài khoản thanh toán của từng người nộp thuế bao gồm: tên chủ tài khoản, số hiệu tài khoản theo Mã số thuế đã được cơ quan quản lý thuế cấp, ngày mở tài khoản, ngày đóng tài khoản.

b) Việc cung cấp thông tin về tài khoản theo điểm a khoản này được thực hiện lần đầu trong thời gian 90 ngày kể từ ngày Nghị định này có hiệu lực thi hành. Việc cập nhật các thông tin về tài khoản được thực hiện hàng tháng trong 10 ngày của tháng kế tiếp. Phương thức cung cấp thông tin được thực hiện dưới hình thức điện tử.

c) Ngân hàng thương mại cung cấp thông tin giao dịch qua tài khoản, số dư tài khoản, số liệu giao dịch theo đề nghị của Thủ trưởng cơ quan quản lý thuế để phục vụ cho mục đích thanh tra, kiểm tra xác định nghĩa vụ thuế phải nộp và thực hiện các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế theo quy định của pháp luật về thuế.

d) Cơ quan quản lý thuế có trách nhiệm bảo mật thông tin và hoàn toàn chịu trách nhiệm về sự an toàn của thông tin theo quy định của Luật Quản lý thuế và quy định của pháp luật có liên quan.

Theo điều 26, chương VI, nghị định 126/2020 quy định về trách nhiệm cung cấp thông tin của cơ quan quản lý nhà nước

a.5) Ngân hàng Nhà nước Việt Nam phối hợp Bộ Tài chính chỉ đạo, hướng dẫn ngân hàng thương mại, tổ chức tín dụng, tổ chức cung ứng dịch vụ trung gian thanh toán được Ngân hàng Nhà nước Việt Nam cấp phép trong việc kết nối, cung cấp thông tin với cơ quan quản lý thuế liên quan đến giao dịch qua ngân hàng của tổ chức, cá nhân và phối hợp với cơ quan quản lý thuế trong thực hiện biện pháp cưỡng chế thuế; phối hợp với Bộ Tài chính và các bộ, ngành có liên quan trong việc thiết lập cơ chế quản lý, giám sát các giao dịch thanh toán xuyên biên giới trong thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác với tổ chức, cá nhân ở Việt Nam; việc thực hiện khấu trừ, nộp thay nghĩa vụ thuế đối với nhà cung cấp ở nước ngoài khi có giao dịch thanh toán giữa nhà cung cấp ở nước ngoài với người mua hàng hóa, dịch vụ ở Việt Nam và cung cấp thông tin khác theo quy định tại Luật Quản lý thuế và pháp luật có liên quan.

Thuế kiểm tra tài khoản cá nhân – Tax inspection for Private Bank account

Tham khảo trích dẫn Luật

Nghị định 126 – 2020 ND/CP hướng dẫn luật Quản lý Thuế

Trích dẫn công văn

Số 1912/TCT-KK triển khai thử nghiệm cung cấp thông tin về tài khoản thanh toán của người nộp thuế theo quy định tại Nghị định số 126/2020/NĐ-CP của chính phủ

Xem thêm:

Biên soạn: Phạm Tiến Anh – Tư vấn viên