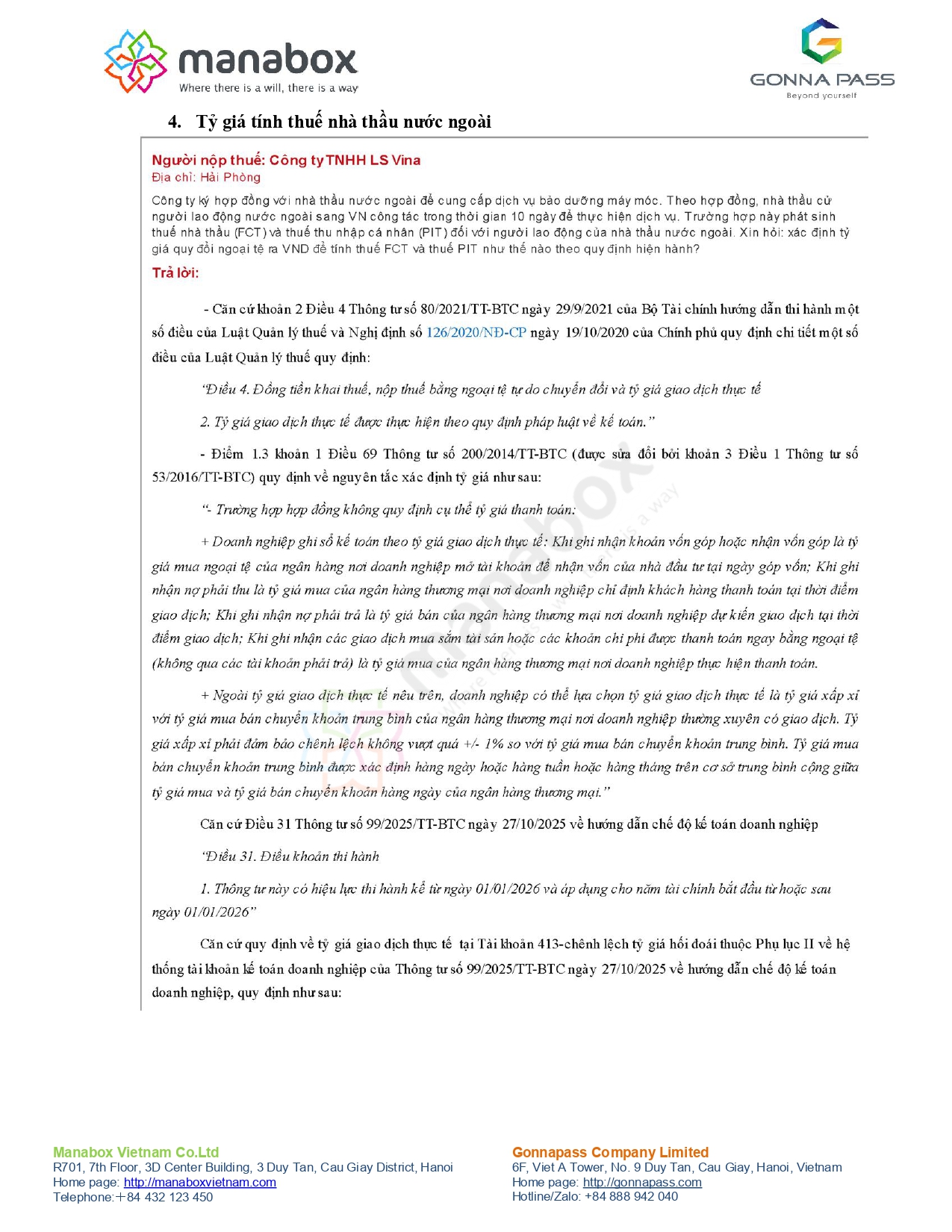

Bạn hỏi: Tỷ giá tính thuế nhà thầu nước ngoài được áp dụng như thế nào?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Hướng dẫn xác định tỷ giá tính thuế nhà thầu mới nhất

Cập nhật hướng dẫn của (Tổng) Cục thuế, vận dụng quy định tại thông tư 99/2025/TT-BTC như sau

|

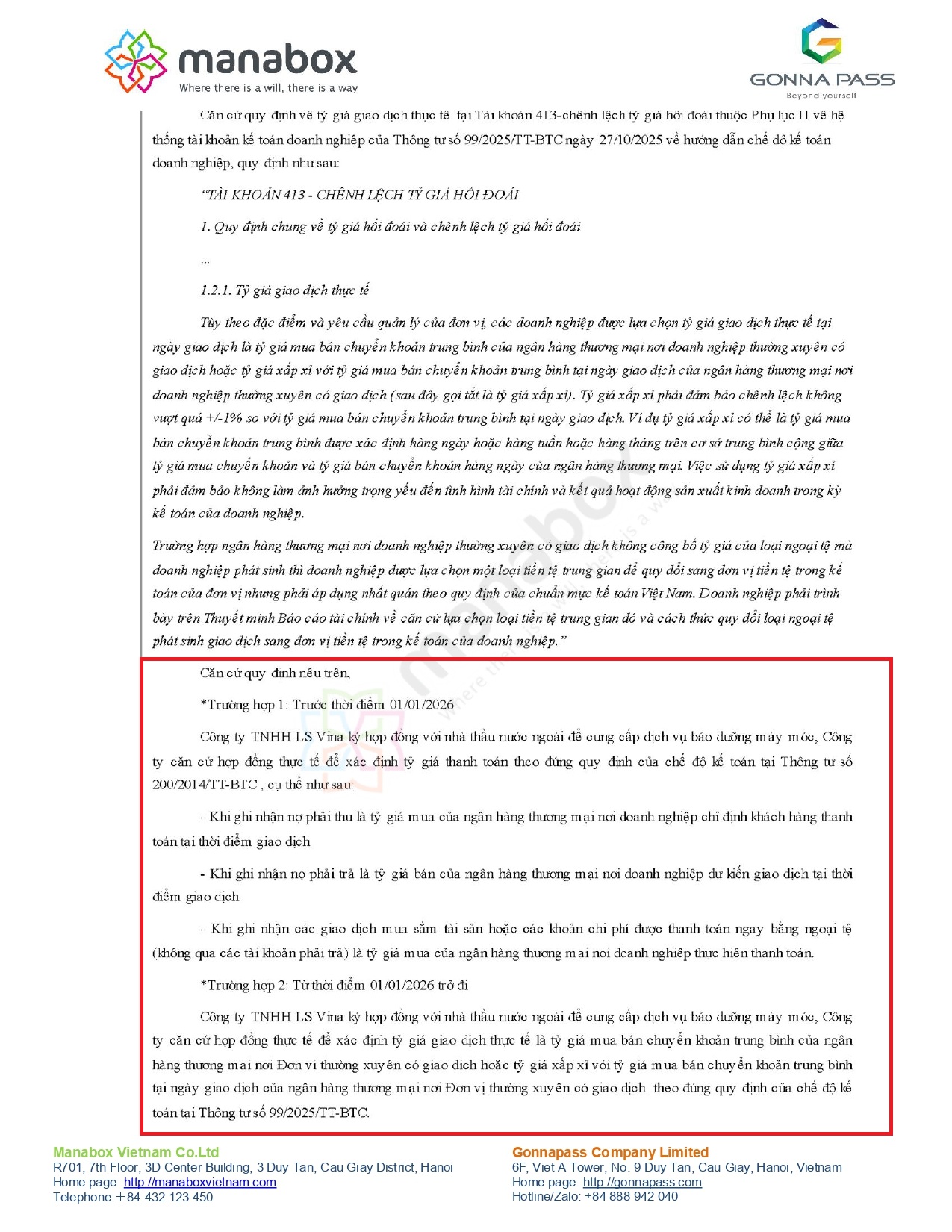

Từ thời điểm 01/01/2026 trở đi: Công ty TNHH LS Vina ký hợp đồng với nhà thầu nước ngoài để cung cấp dịch vụ bảo dưỡng máy móc, Công ty căn cứ hợp đồng thực tế để xác định tỷ giá giao dịch thực tế là

theo đúng quy định của chế độ kế toán tại Thông tư số 99/2025/TT-BTC. |

Gonna Pass trả lời: Doanh nghiệp cần xác định giá trị hợp đồng gồm thuế hay chưa

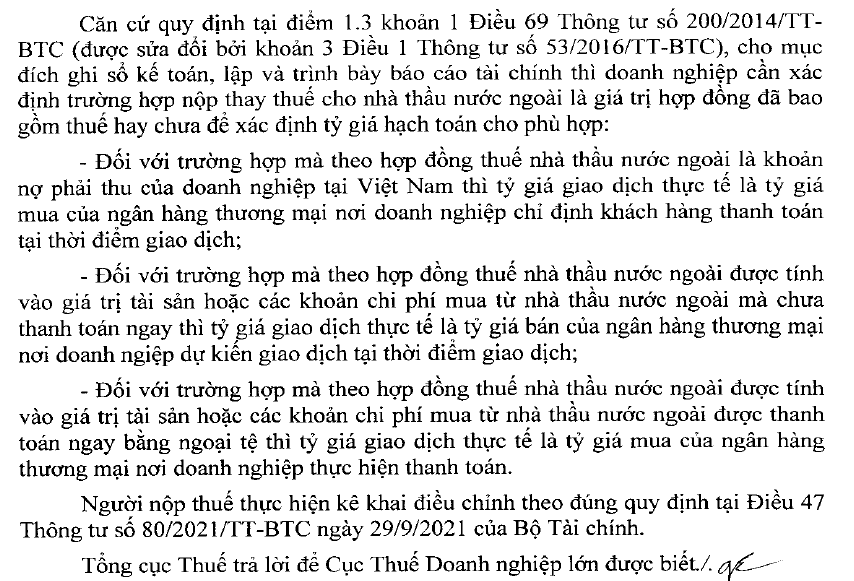

Cập nhật: Công văn 4666/TCT-CS ngày 23/10/2023: “…doanh nghiệp cần xác định trường hợp nộp thay thuế nhà thầu nước ngoài là giá trị hợp đồng đã bao gồm thuế hay chưa để xác định tỷ giá hạch toán cho phù hợp.”

Có thể tạm hiểu

- > Trường hợp 1: Hợp đồng Giá Gross thì tỷ giá tính thuế là tỷ giá mua chuyển khoản tại thời điểm thanh toán

- > Trường hợp 2: Hợp đồng Giá Net chưa thanh toán ngay thì tỷ giá tính thuế là tỷ giá bán chuyển khoản tại thời điểm thanh toán

- > Trường hợp 3: Hợp đồng Giá Net thanh toán ngay thì tỷ giá tính thuế là tỷ giá mua chuyển khoản tại thời điểm thanh toán

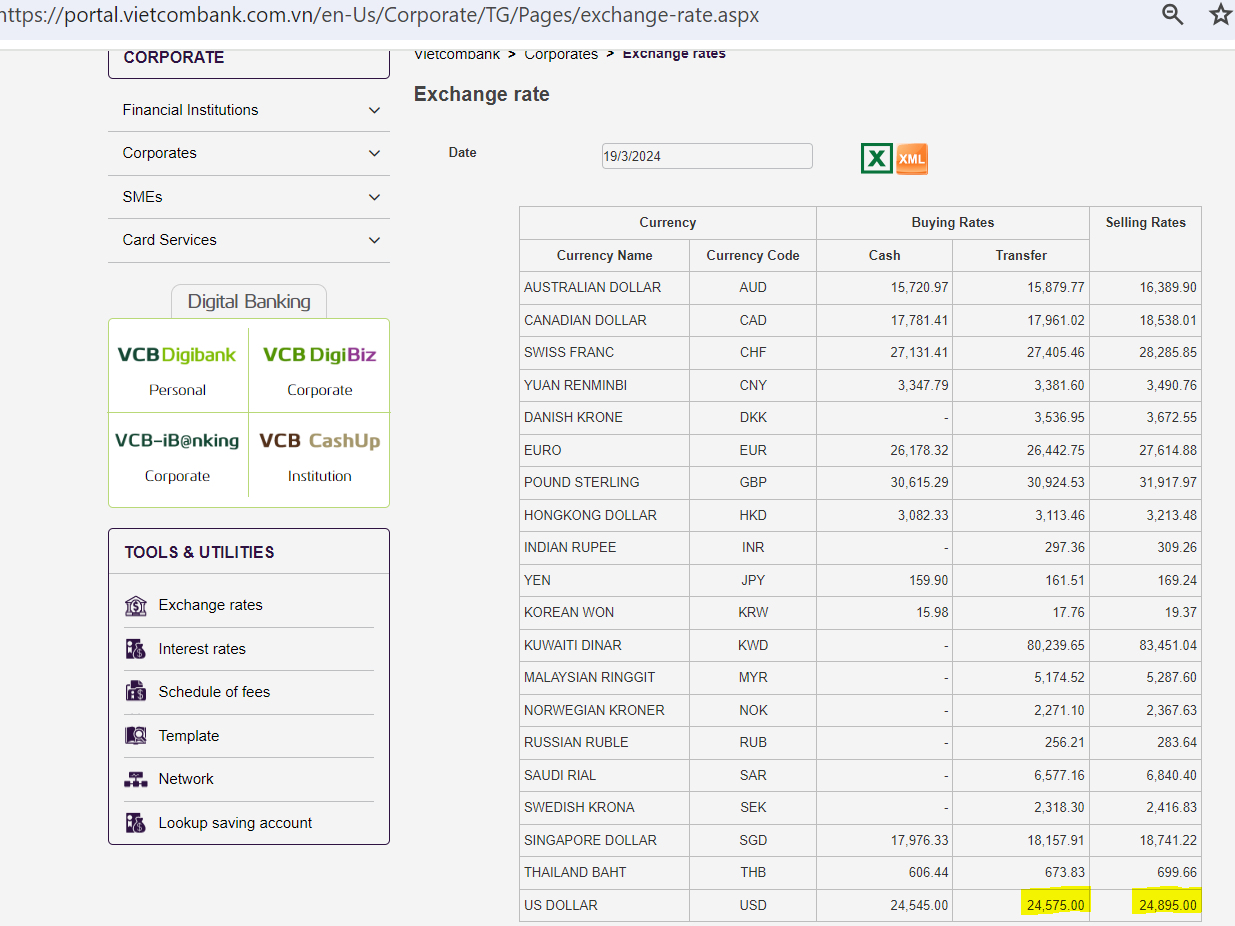

Ví dụ tra cứu

Giả sử công ty tháng 1/20X0, Công ty Manabox ký hợp đồng thuê công ty nước ngoài không có cơ sở thường trú ở Việt Nam, chưa tự khai thuế ở Việt Nam để cung cấp dịch vụ đào tạo trực tuyến cho nhân viên của công ty.

- – Giá trị hợp đồng theo giá chưa bao gồm thuế của nhà thầu nước ngoài là 1.900 USD

- – Ngay sau khi ký hợp đồng, công ty trả trước cho bên nước ngoài 950 USD vào 2/1/20X0

- – Số tiền còn lại sẽ được thanh toán khi kết thúc hợp đồng đào tạo vào 31/5/20X1.

Như vậy các bước xác định thuế nhà thầu như sau

- – Xác định giao dịch dịch vụ đào tạo trực tuyến là đối tượng chịu thuế nhà thầu

- – Xác định doanh thu tính thuế: Tại thời điểm thanh toán, do đó có 2 thời điểm là

- + Ngày 2/1/20X0. Doanh thu quy đổi là: 950 USD x Tỷ giá bán chuyển khoản dưới đây (24.895 VNĐ/USD)/(1-5%) = 24.895.000 VNĐ

- + Ngày 31/5/20X1: Xác định tương tự

- – Xác định tỷ lệ thuế áp dụng: Dịch vụ đào tạo không chịu thuế GTGT; chịu 5% thuế TNDN

- – Thuế TNDN phải khấu trừ thay nhà thầu: 24.895.000 x 5% = 1.244.750

- – Số còn phải trả nhà thầu: 24.895.000 – 1.244.750 = 23.650.250 (~ 950 x 24.895)

Cơ sở pháp lý

Cập nhật: Theo quy định tại thông tư 80/2021/TT-BTC áp dụng từ 1/1/2022: 2. Tỷ giá giao dịch thực tế được thực hiện theo quy định pháp luật về kế toán.

| Điều 69 thông tư 200/2014/TT-BTC

a) Tỷ giá giao dịch thực tế đối với các giao dịch bằng ngoại tệ phát sinh trong kỳ: – Tỷ giá giao dịch thực tế khi mua bán ngoại tệ (hợp đồng mua bán ngoại tệ giao ngay, hợp đồng kỳ hạn, hợp đồng tương lai, hợp đồng quyền chọn, hợp đồng hoán đổi): Là tỷ giá ký kết trong hợp đồng mua, bán ngoại tệ giữa doanh nghiệp và ngân hàng thương mại; – Trường hợp hợp đồng không quy định tỷ giá thanh toán thì doanh nghiệp ghi sổ kế toán theo nguyên tắc: + Tỷ giá giao dịch thực tế khi góp vốn hoặc nhận vốn góp: Là tỷ giá mua ngoại tệ của ngân hàng nơi doanh nghiệp mở tài khoản để nhận vốn của nhà đầu tư tại ngày góp vốn; + Tỷ giá giao dịch thực tế khi ghi nhận nợ phải thu: Là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán tại thời điểm giao dịch phát sinh; + Tỷ giá giao dịch thực tế khi ghi nhận nợ phải trả: Là tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến giao dịch tại thời điểm giao dịch phát sinh. + Đối với các giao dịch mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ (không qua các tài khoản phải trả), tỷ giá giao dịch thực tế là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp thực hiện thanh toán. |

Trước đó, ngày 07/08/2018, Tổng cục thuế ban hàng công văn số 2586/TCT-CS hướng dẫn quy định về tỷ giá tính thuế nhà thầu, theo đó

- > Nếu nhà thầu nước ngoài KHÔNG MỞ tài khoản tại ngân hàng thương mại ở Việt Nam : Áp dụng tỷ giá bán ra của ngân hàng thương mại

- > Nếu nhà thầu nước ngoài MỞ tài khoản tại ngân hàng thương mại ở Việt Nam: Áp dụng tỷ giá mua vào của ngân hàng thương mại

https://manaboxvietnam.com/thue-nha-thau-mot-so-truong-hop-thuong-gap/

Hướng dẫn trước đó

- Giai đoạn trước ngày 01/01/2015 – Ngày có hiệu lực của Thông tư số 200/2014/TT-BTC

Căn cứ quy định tại các văn bản liên quan, trong giai đoạn này, tỷ giá tính thuế nhà thầu nước ngoài được sử dụng là tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng nhà nước công bố tại thời điểm phát sinh giao dịch thanh toán để xác định doanh thu tính thuế.

- Giai đoạn từ ngày 01/01/2015 cho đến nay:

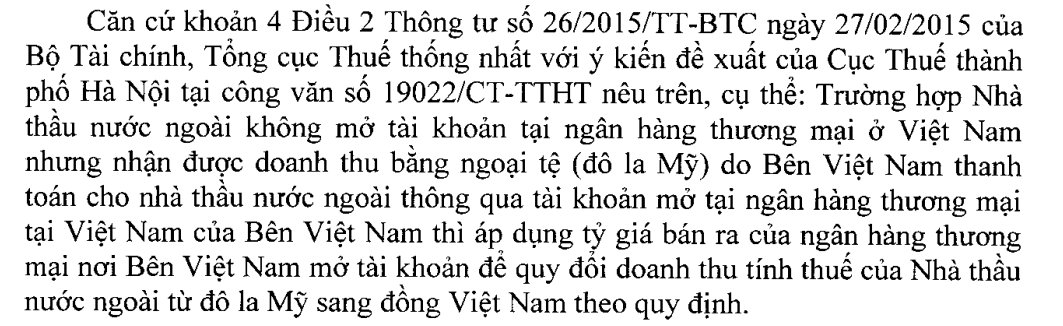

Theo khoản 4, Điều 2 Thông tư số 26/2015/TT-BTC quy định đồng tiền nộp thuế và xác định doanh thu, chi phí, giá tính thuế và các khoản nộp ngân sách nhà nước:

“…Trường hợp phát sinh doanh thu, chi phí, giá tính thuế bằng ngoại tệ thì phải quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá giao dịch thực tế theo hướng dẫn của Bộ Tài chính tại Thông tư số 200/2014/TT-BTC ngày 22 tháng 12 năm 2014 hướng dẫn về chế độ kế toán doanh nghiệp như sau:

– Tỷ giá giao dịch thực tế để hạch toán doanh thu là tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuế mở tài khoản.

– Tỷ giá giao dịch thực tế để hạch toán chi phí là tỷ giá bán ra của Ngân hàng thương mại nơi người nộp thuế mở tài khoản tại thời điểm phát sinh giao dịch thanh toán ngoại tệ.”

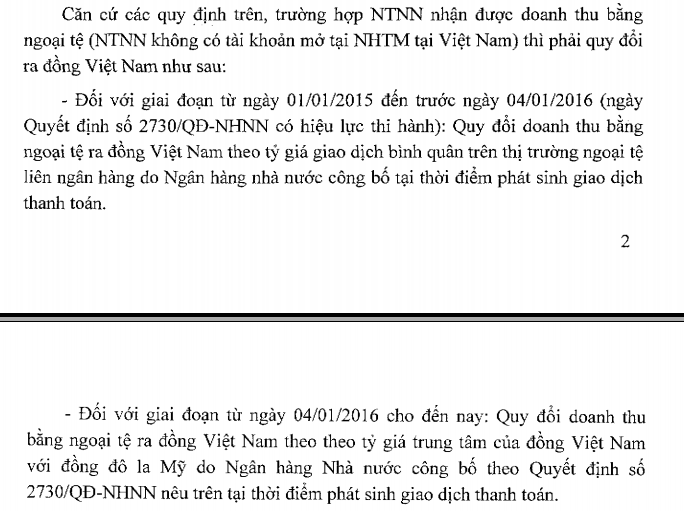

Theo công văn số 2935/TCT-CS ngày 03 tháng 7 năm 2017, trường hợp NTNN không có tài khoản mở tại NHTM tại Việt Nam thì tỷ giá tính thuế được sử dụng là tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng nhà nước công bố tại thời điểm phát sinh giao dịch thanh toán (Tỷ giá trung tâm của đồng Việt Nam với đồng đô la Mỹ)

Tuy nhiên, đến tháng 10/2017, Tổng Cục thuế ban hành công văn 4987/TCT-CS hướng dẫn về việc hạn chế đối tượng áp dụng công văn 2935/TCT-CS chỉ áp dụng trường hợp nhà thầu ODA .

Đồng thời, một số cục thuế địa phương cũng gửi công văn về việc hạn chế đối tượng áp dụng công văn 2935 và theo đó, quan điểm của các cục thuế này là dùng tỷ giá giao dịch thực tế của NHTM nơi doanh nghiệp mở tài khoản. Như vậy, về nguyên tắc chung nhất, từ ngày 01/01/2015, tỷ giá sử dụng để tính thuế nhà thầu là tỷ giá giao dịch thực tế của NHTM nơi NTNN mở tài khoản tại thời điểm phát sinh giao dịch thanh toán.

Dưới đây là quan điểm của cục thuế tỉnh Bắc Ninh tại công văn số 1799/CT-TTHT ngày 26/10/2017 về việc áp dụng tỷ giá giao dịch thực tế

Tuy nhiên, để đảm bảo hướng thận trong, do tỷ giá bán ra của NHTM luôn là tỷ giá cao nhất nên doanh nghiệp có thể lựa chọn tỷ giá này để kê khai thuế nhà thầu. Đây cũng là tinh thần hướng dẫn của một số công văn liên quan như công văn 2132/CT-TTHT ngày 8/9/2017 của cục thuế tỉnh Long An như dưới đây:

(Hướng dẫn mới nhất – Update 01/10/2018)

Theo công văn số 3720/TCT-CS ngày 01/10/2018, Tổng Cục thuế tiếp tục khẳng định quan điểm sử dụng tỷ giá bán ra của ngân hàng thương mại tại Việt Nam nơi bên Việt Nam thanh toán tiền đi cho tổ chức nước ngoài vì đây là tỷ giá dùng để ghi nhận chi phí của bên Việt Nam (Bên khấu trừ và nộp thay)

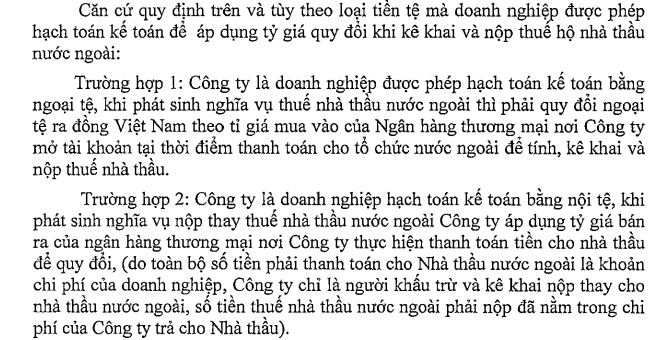

Như vậy, căn cứ theo quy định nêu trên thì việc hạch toán doanh thu căn cứ theo tỷ giá mua vào và hạch toán chi phí căn cứ theo tỷ giá bán ra của Ngân hàng thương mại nơi Người nộp thuế mở tài khoản.

Trường hợp các Nhà thầu nước ngoài khi có phát sinh thực hiện nghĩa vụ thuế tại Việt Nam, đây là nghĩa vụ thuế của Nhà Thầu nước ngoài, Bên Việt Nam chỉ là người nộp thay cho Nhà thầu nước ngoài. Nếu Nhà thầu nước ngoài không mở tài khoản tại Ngân hàng Thương mại tại Việt Nam thì vận dụng tài khoản của Bên Việt Nam – là đơn vị khai và nộp thuế thay cho Nhà thầu nước ngoài.

Về kiến nghị ban hành công văn hướng dẫn chung, thống nhất việc thực hiện nghĩa vụ thuế của Nhà thầu nước ngoài trong trường hợp Nhà thầu nước ngoài không mở tài khoản ngân hàng tại Ngân hàng Thương mại Việt Nam, Tổng cục Thuế ghi nhận vướng mắc này để có hướng dẫn, bổ sung vào văn bản quy phạm pháp luật phù hợp.

Biên soạn: Nguyễn Việt Anh, Nguyễn Trần Long – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040