Sau khi năm tài chính qua đi, kế toán đã hoàn thành nộp báo cáo tài chính và quyết toán thuế thì phát hiện ra bỏ sót, quên chưa hạch toán hoặc hạch toán sai hóa đơn đầu vào năm trước. Vậy kế toán phải làm gì?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Xử lý về sổ sách kế toán

Do bản chất là sai sót đã xảy ra, kế toán cần vận dụng một số nguyên tắc và lưu ý về một số ảnh hưởng sau. Tuy nhiên, theo chúng tôi, kế toán nên cân nhắc về mức độ ảnh hưởng của việc bỏ sót này để quyết định

- > Thực hiện đủ các thủ tục dưới đây hay

- > Chấp nhận rủi ro và hạch toán bổ sung các hóa đơn đó vào kỳ hiện tại

Công văn tham khảo 11935/CT-TTHT

Tham khảo cách điều chỉnh số liệu kế toán

Cách điều chỉnh như sau

Điều chỉnh sai sót số liệu kế toán (Có ví dụ) – Accounting estimates and errors

Có được nộp lại báo cáo tài chính và quyết toán thuế TNDN (Có ví dụ)?

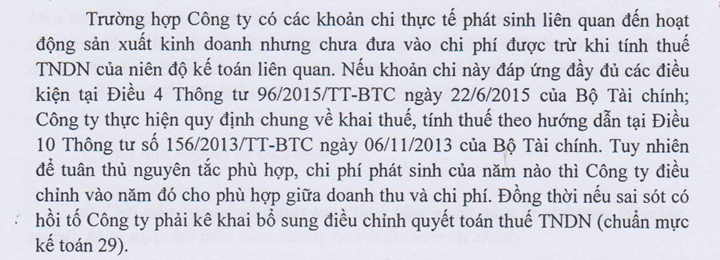

Về chính sách thuế – Ghi nhận chi phí được trừ

Sau khi chi phí được ghi nhận đúng năm tài chính thì chi phí đó xác định là chi phí được trừ. Kế toán cần nộp lại báo cáo tài chính và quyết toán thuế. Tham khảo

Có được nộp lại báo cáo tài chính và quyết toán thuế TNDN (Có ví dụ)?

Về khấu trừ thuế GTGT đầu vào

Về việc khấu trừ hóa đơn GTGT bỏ sót, các bạn tham khảo bản tin dưới đây

Các trường hợp kê khai điều chỉnh bổ sung thuế GTGT (Có ví dụ) – VAT declaration Adjustment

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass