Bài viết mô tả nguyên tắc tính chênh lệch tỷ giá hối đoái vào thu nhập chịu thuế khi tính thuế thu nhập doanh nghiệp, cách hạch toán và cơ sở pháp lý

| Thảo luận Topic tại https://www.facebook.com/groups/congvanketoan |

Nguyên tắc xác định chênh lệch tỷ giá tính thuế

- > Lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ không được tính vào chi phí được trừ

- > Lãi chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ không tính vào thu nhập chịu thuế TNDN

Như vậy, cần điều chỉnh khoản chênh lệch tỷ giá do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ khi tính thuế TNDN như sau:

- > Đối với khoản Nợ phải trả: Lãi (Lỗ) khi đánh giá lại được ghi nhận vào Doanh thu (Chi phí được trừ nếu đáp ứng đủ điều kiện

- > Đối với các khoản mục Tiền, Nợ phải thu: Lãi (Lỗ) khi đánh giá lại KHÔNG được ghi nhận vào Doanh thu (Chi phí được trừ) khi tính thuế TNDN

Xem thêm ví dụ có số liệu: https://manaboxvietnam.com/file-danh-gia-lai-chenh-lech-ty-gia-mau/

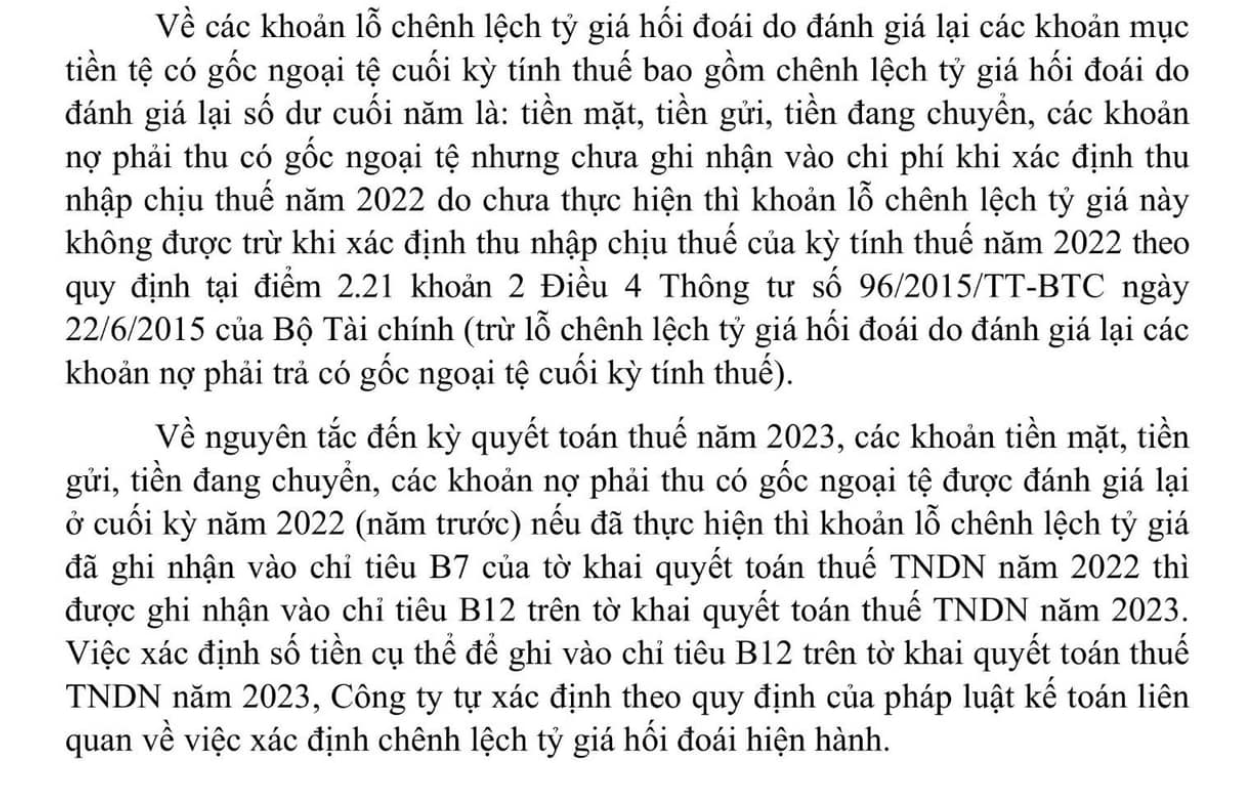

Trích công văn 2327/TCT-CS

Khoản lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Khoản lãi chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ không tính vào thu nhập chịu thuế TNDN.

Kê khai

Cần loại trừ khoản lỗ tỷ giá do đánh giá lại cuối năm (Nợ TK 413/Có TK 112, 131…) khỏi chi phí được trừ và lãi tỷ giá (Nợ TK 112, 131…/Có TK 413) khỏi lãi tính thuế trong kỳ tại các chỉ tiêu của tờ khai thuế, cụ thể

Chỉ tiêu B7

Chỉ tiêu B7: Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác – mã [B7]: kê khai các khoản điều chỉnh tăng lợi nhuận kế toán khác theo quy định của Luật Thuế TNDN chưa được quy định ở các chỉ tiêu trên. Một số trường hợp:… Theo quy định của Luật thuế TNDN thì các khoản lãi chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ vào thời điểm cuối năm tài chính như tiền mặt, tiền gửi ngân hàng, tiền đang chuyển, nợ phải thu (không bao gồm nợ phải trả dài hạn hay ngắn hạn) thì không được hạch toán vào thu nhập khác khi xác định thu nhập chịu thuế TNDN. Trường hợp các năm trước, doanh nghiệp đã hạch toán các khoản lãi chênh lệch tỷ giá hối đoái trên vào doanh thu hoạt động tài chính theo chuẩn mực kế toán. Khi lập Tờ khai quyết toán thuế TNDN năm của kỳ tính thuế trước, doanh nghiệp đã kê khai điều chỉnh giảm lợi nhuận trước thuế TNDN. Trong kỳ tính thuế này, số ngoại tệ trên đã được thực hiện thì doanh nghiệp phải tính vào thu nhập chịu thuế TNDN phần lãi chênh lệch tỷ giá hối đoái mà doanh nghiệp đã kê khai điều chỉnh giảm các kỳ tính thuế trước. Do đó khi lập Tờ khai quyết toán thuế TNDN của kỳ tính thuế này, doanh nghiệp phải kê khai phần lãi chênh lệch tỷ giá hối đoái tại chỉ tiêu này.

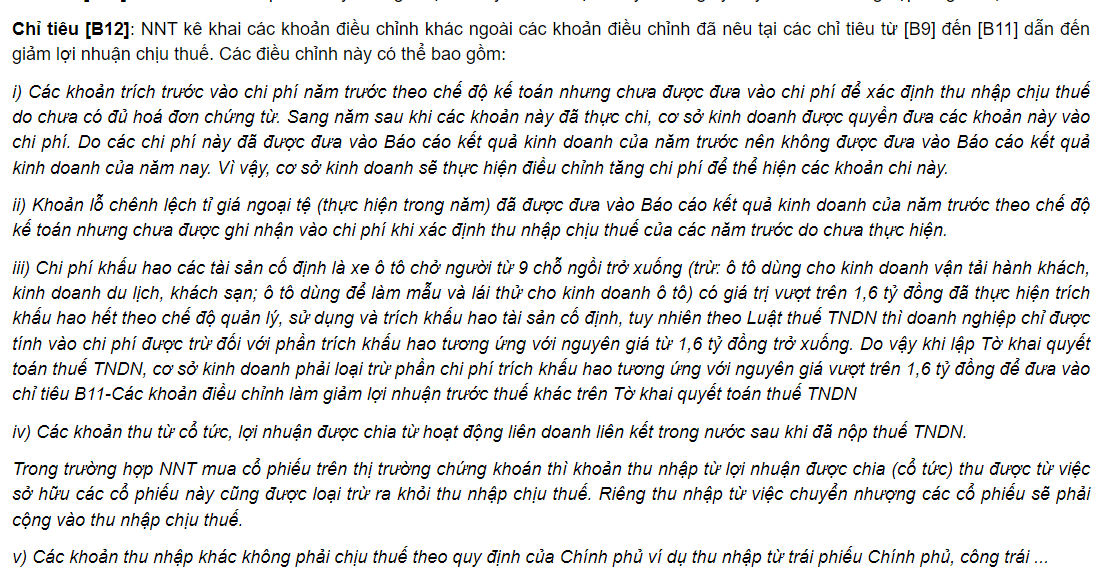

Chỉ tiêu B12

…ii) Khoản lỗ chênh lệch tỉ giá ngoại tệ (thực hiện trong năm) đã được đưa vào Báo cáo kết quả kinh doanh của năm trước theo chế độ kế toán nhưng chưa được ghi nhận vào chi phí khi xác định thu nhập chịu thuế của các năm trước do chưa thực hiện.

Bài tập ví dụ – Đề thi công chức thuế 2022

Công ty A (Kê khai và nộp thuế GTGT theo phương pháp khấu trừ), trên sổ sách kế toán năm 2021 ghi nhận như sau:

- > Doanh thu chưa gồm thuế GTGT: 350 tỷ đồng

- > Doanh thu từ hoạt động tài chính: 1 tỷ đồng. Đây là khoản tiền lãi do chênh lệch đánh giá lại số dư ngoại tệ của tiền gửi ngân hàng

- > Thu nhập từ thanh lý TSCĐ (nhà xưởng): 50 tỷ đồng

- > Chi phí kê khai 390 tỷ đồng, trong đó Giá trị còn lại của tài sản thanh lý là 30 tỷ, đủ điều kiện xác định là chi phí được trừ khi xác định thu nhập chju thuế

- > Chi phí tiền lương lương kê khai 13 tỷ, đến ngày 31/3/2022 thực tế chi trả 10 tỷ. Công ty có trích lập dự phòng tiền lương ở mức tối đa theo quy định hiện hành

- > Chi phí mua nguyên vật liệu năm 2020 có hoá đơn GTGT với số tiền 1,7 tỷ, công ty đã kê khai chi phí được trừ vào năm 2020. Năm 2021, công ty thanh toán tiền mặt.

- > Các khoản chi phí còn lại đáp ứng điều kiện chi phí được trừ theo quy định của Luật thuế thu nhập doanh nghiệp.

Yêu cầu: Xác định thuế thu nhập doanh nghiệp mà công ty A phải nộp trong năm 2021?. Biết rằng, công ty không trích lập quỹ khoa học và phát triến, không hưởng ưu đãi về thuế, không có khoản lỗ kết chuyến năm trước.

Xem đáp án dưới đây, lưu ý Doanh thu từ hoạt động tài chính 1 tỷ đồng từ tiền lãi do chênh lệch đánh giá lại số dư ngoại tệ của tiền gửi ngân hàng KHÔNG tính vào Thu nhập chịu thuế trong năm.

Cách hạch toán ngoại tệ

Tham khảo bản tin

Đại lý thuế – Môn kế toán – Bài 2 – Kế toán tiền và ngoại tệ

Cơ sở pháp lý

2.21. Lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ (trừ lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản nợ phải trả có gốc ngoại tệ cuối kỳ tính thuế).

Trong giai đoạn đầu tư xây dựng để hình thành tài sản cố định của doanh nghiệp mới thành lập, chưa đi vào hoạt động, chênh lệch tỷ giá hối đoái phát sinh khi thanh toán các khoản mục tiền tệ có gốc ngoại tệ để thực hiện đầu tư xây dựng và chênh lệch tỷ giá hối đoái phát sinh khi đánh giá lại các khoản nợ phải trả có gốc ngoại tệ cuối năm tài chính được phản ánh riêng biệt. Khi tài sản cố định hoàn thành đầu tư xây dựng đưa vào sử dụng thì chênh lệch tỷ giá hối đoái phát sinh trong giai đoạn đầu tư xây dựng (sau khi bù trừ số chênh lệch tăng và chênh lệch giảm) được phân bổ dần vào doanh thu hoạt động tài chính hoặc chi phí tài chính, thời gian phân bổ không quá 5 năm kể từ khi công trình đưa vào hoạt động.

Trong giai đoạn sản xuất, kinh doanh, kể cả việc đầu tư xây dựng để hình thành tài sản cố định của doanh nghiệp đang hoạt động, chênh lệch tỷ giá hối đoái phát sinh từ các giao dịch bằng ngoại tệ của các khoản mục tiền tệ có gốc ngoại tệ sẽ được hạch toán vào doanh thu hoạt động tài chính hoặc chi phí tài chính trong năm tài chính.

Đối với khoản nợ phải thu và khoản cho vay có gốc ngoại tệ phát sinh trong kỳ, chênh lệch tỷ giá hối đoái được tính vào chi phí được trừ là khoản chênh lệch giữa tỷ giá tại thời điểm phát sinh thu hồi nợ hoặc thu hồi khoản cho vay với tỷ giá tại thời điểm ghi nhận khoản nợ phải thu hoặc khoản cho vay ban đầu.

9. Thu nhập từ chênh lệch tỷ giá, được xác định cụ thể như sau:

Trong năm tính thuế doanh nghiệp có chênh lệch tỷ giá phát sinh trong kỳ và chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả có gốc ngoại tệ cuối năm tài chính, thì:

– Khoản chênh lệch tỷ giá phát sinh trong kỳ liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp được tính vào chi phí hoặc thu nhập của hoạt động sản xuất kinh doanh chính của doanh nghiệp. Khoản chênh lệch tỷ giá phát sinh trong kỳ không liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp, nếu phát sinh lỗ chênh lệch tỷ giá tính vào chi phí tài chính, nếu phát sinh lãi chênh lệch tỷ giá tính vào thu nhập khác khi xác định thu nhập chịu thuế.

– Lãi chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính được bù trừ với lỗ chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính. Sau khi bù trừ lãi hoặc lỗ chênh lệch tỷ giá liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp được tính vào thu nhập hoặc chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp. Lãi hoặc lỗ chênh lệch tỷ giá không liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp được tính vào thu nhập khác hoặc chi phí tài chính khi xác định thu nhập chịu thuế.

Đối với khoản nợ phải thu và khoản cho vay có gốc ngoại tệ phát sinh trong kỳ, chênh lệch tỷ giá hối đoái được tính vào chi phí được trừ hoặc thu nhập là khoản chênh lệch giữa tỷ giá tại thời điểm phát sinh thu hồi nợ hoặc thu hồi khoản cho vay với tỷ giá tại thời điểm ghi nhận khoản nợ phải thu hoặc khoản cho vay ban đầu.

Các khoản chênh lệch tỷ giá nêu trên không bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ”.

Biên soạn: Nguyễn Thị Loan – Giám đốc tư vấn – Manabox Việt Nam

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091