Hiện nay, hai phương thức phổ biến được lựa chọn khi giao kết hợp đồng lao động đó là lương Gross và lương Net. Có thể thấy, hình thức trả lương Net đang ngày càng phổ biến và các đối tượng được chi trả lương theo hình thức này chủ yếu là người lao động nước ngoài đang làm việc tại các doanh nghiệp FDI. Đối với lương Net, trường hợp công ty nộp thay cả phần BHXH, BHYT, BHTN cho người lao động, công ty sẽ ghi nhận chi phí cho phần nộp thay này thay vì ghi nhận khấu trừ vào lương của NLĐ như lương Gross. Vậy câu hỏi đặt ra là phần chi phí nộp thay này có được khi nhận là chi phí được trừ khi tính thuế TNDN hay không? Tính thuế TNCN như thế nào?

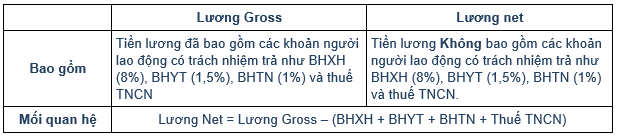

1/ Tóm tắt lương NET & Gross

Sau đây là bảng tóm tắt cơ bản về lương Net và lương Gross:

Từ năm 2018, theo Nghị định 143/2018/NĐ-CP, một số trường hợp lao động nước ngoài phải đóng bảo hiểm bắt buộc tại Việt Nam (Xem thêm tại https://gonnapass.com/huong-dan-tham-gia-bao-hiem-xa-hoi-cho-nguoi-nuoc-ngoai/). Điều này làm làm dấy lên lo ngại của rất nhiều doanh nghiệp có vốn đầu tư nước ngoài (FDI) vì đa số các trường hợp, lao động nước ngoài sang Việt Nam hưởng chế độ lương thuần (NET), các chi phí bảo hiểm bắt buộc, thuế trích theo lương của người nước ngoài do doanh nghiệp Việt Nam phải gánh chịu toàn bộ dẫn tới việc tham gia bảo hiểm bắt buộc với người nước ngoài tăng đáng kể chi phí về lao động

2/ Chi phí được trừ:

Các văn bản pháp quy không có quy định cụ thể về trường hợp lương NET thì chi phí bảo hiểm bắt buộc nộp thay người lao động thỏa mãn là chi phí được trừ hay không. Theo quan điểm của chúng tôi, khoản chi này được trừ do thỏa mãn là khoản chi phí thực tế phát sinh liên quan đến chi phí cho người lao động. Lưu ý, công ty cần có Chứng từ hợp pháp như hợp đồng lao động, thỏa ước lao động tập thể…có quy định cụ thể điều kiện và mức hưởng và các chứng từ liên quan khác.

Xét về mặt thực tiễn, áp dụng:

Công văn số 1651/TCT-CS ngày 27/04/2020: Có rủi ro về việc doanh nghiệp KHÔNG được trừ phần chi vượt mức đóng theo tỷ lệ quy định tại pháp luật về bảo hiểm:

Căn cứ các quy định nêu trên, pháp luật thuế TNDN đã có quy định về các điều kiện đối với khoản chi được trừ khi xác định thu nhập chịu thuế TNDN và các khoản chi không được trừ khi xác định thu nhập chịu thuế TNDN.

Trường hợp Công ty Cổ phần may Nhật Thành đóng bảo hiểm thay cho người lao động thì phần chi vượt mức trách nhiệm đóng của người sử dụng lao động theo quy định của pháp luật về bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp để trích nộp các quỹ bảo hiểm cho người lao động thì không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Công văn số 1134/CT-TTHT ngày 04/02/2016

Căn cứ các quy định trên, trường hợp của Công ty theo trình bày từ ngày 01/01/2016 ký hợp đồng lao động với người lao động theo hình thức trả lương “Net”, tại hợp đồng lao động quy định rõ Công ty sẽ nộp thay toàn bộ thuế thu nhập cá nhân, bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn thì các khoản nộp thay này (Công ty đã không tính vào lương) Công ty được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Công văn số 6693/CT-TTHT ngày 21/07/2016 của cục thuế thành phố Hồ Chí Minh thì cho phép trừ phần này

Căn cứ quy định trên, trường hợp Công ty ký hợp đồng lao động với cá nhân người lao động, có thỏa thuận cá nhân nhận lương không bao gồm thuế (Lương Net), Công ty trả thay cho người lao động các khoản bảo hiểm bắt buộc (bao gồm BHXH, BHYT, BHTN) và thuế thu nhập cá nhân thì Công ty phải quy đổi thu nhập không bao gồm thuế và các khoản trả thay thành thu nhập tính thuế theo quy định tại Khoản 1 Điều 14 Thông tư số 92/2015/TT-BTC. Tổng chi phí tiền lương gồm: lương Net, các khoản bảo hiểm bắt buộc (BHXH, BHYT, BHTN) và thuế thu nhập cá nhân Công ty nộp thay nếu đáp ứng các điều kiện được trừ theo quy định tại Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC) được tính vào chi phí được trừ khi tính thuế TNDN.

3/ Về tính thuế TNCN

Trường hợp Công ty ký hợp đồng trả lương NET cho người lao động, thu nhập thực nhận không bao gồm thuế TNCN, Công ty có trả thay bảo hiểm bắt buộc cho người lao động thì khoản này

- > Vừa là khoản cộng vào thu nhập làm căn cứ quy đổi thành thu nhập tính thuế

- > Vừa là khoản giảm trừ khi tính thuế TNCN

Tham khảo công văn 3588/CT-HTr đây

Thuế TNCN do công ty nộp thay được trừ? – Deductible PIT expense

4/ Tham khảo chi tiết ở video sau:

Xét về quy định của luật:

Theo quy định về điều kiện về chi phí không được trừ đối với tiền lương, tiền công và các khoản trích theo lương được quy định tại khoản 2 điều 4, thông tư 96/2015/TT-BTC, sửa đổi bởi điều điều 3 thông tư 25/2018/TT-BTC; điểm 2.10, điều 6 thông tư 78/2014/TT-BTC và điểm 3, điều 3 thông tư 25/2018/TT-BTC sửa đổi bổ sung điểm 2.11 điều 6 thông tư 78/2014/TT-BTC:

“2.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau:…Các Khoản tiền lương, tiền thưởng cho người lao động không được ghi cụ thể Điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty….”

“…2.10. Phần trích nộp các quỹ bảo hiểm bắt buộc cho người lao động vượt mức quy định; phần trích nộp kinh phí công đoàn cho người lao động vượt mức quy định.

2.11. Phần chi vượt mức 03 triệu đồng/tháng/người để: Trích nộp quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động; Phần vượt mức quy định của pháp luật về bảo hiểm xã hội, về bảo hiểm y tế để trích nộp các quỹ có tính chất an sinh xã hội (bảo hiểm xã hội, bảo hiểm hưu trí bổ sung bắt buộc), quỹ bảo hiểm y tế và quỹ bảo hiểm thất nghiệp cho người lao động…”

At present, there are two common methods are chosen when entering into a labor contract: Gross salary and Net salary. It can be seen that the Net salary payment method is increasingly popular and the subjects who are paid by this method are mainly foreign workers working in FDI enterprises. Basically, the total costs incurred for the Net salary and the Gross salary are the same, however for the Net salary, the Company will pay the social insurance, health insurance, unemployment insurance, personal income tax for employees and record. instead of recording deductions from the employee’s salary as Gross salary. The question is whether this portion of the replacement cost is received when it is received as deductible expense when calculating CIT.

- According to the regulation:

The condition of deductible expense of salary expense is regulated at article no. 6 Circular 78/2014/TT-BTC, which is revised by Article no. 6 Circular 96/2015/TT-BTC:

Article 6. Deductible and non-deductible expenses when calculating taxable income

- Except for the non-deductible expenses prescribed in Clause 2 of this Article, every expense is deductible if all of these following conditions are satisfied:

- a) The actual expense incurred is related to the enterprise’s business operation.

- b) There are sufficient and valid invoices and proof for the expense under the regulations of the law.

- c) There is proof of non-cash payment for each invoice for purchase of goods/ services of VND 20 million or over (including VAT).

According to term 2.10, article no. 6 of Circular 78/2014/TT-BTC and term 2.11 which is revised by Article no. 3 Circular 25/2018/TT-BTC

2.10. Deductions for compulsory insurance funds for laborers in excess of the prescribed level; deductions for payment of trade union dues for laborers in excess of the prescribed level.

2.11. The amount in excess of VND 3 million a month a person which is paid to voluntary pension fund, purchase of voluntary pension insurance and life insurance for employees; the amount in excess of the limits prescribed by the law on social insurance and health insurance which is paid to social insurance funds (social insurance, compulsory additional pension insurance), health insurance fund, and unemployment insurance fund for employees.

Therefore, if the legal documents do not have specific provisions on the case of NET salary, the compulsory insurance premium paid on behalf of the employee who is satisfied is whether the expense is deducted or not.

According to guidance on practical

The guidances of GDT:

Recently, Official Letter No. 1651 / TCT-CS dated April 27, 2020 – GDT responding to the Tax Department of Hau Giang Province, the General Department of Taxation emphasized that the case of exceeding the liability of employers is not allowed to calculated as deductible expenses:

In case the Company pays insurance on behalf of employees, the amount of payment exceeds the employer’s responsibility in accordance with the law on social insurance, health insurance and unemployment insurance for payment. Insurance funds for employees are not included in deductible expenses when determining taxable income.

Official letter no. 2084/TCT-PCCS dated on May 30, 2007 – GDT

Based on the above guidelines, in case VINCOM Joint Stock Company signs a contract with an employee in the form of “Net” salary payment, in the labor contract, the employee is entitled to receive the “net salary” amount. According to the amount of money stated in each labor contract, the employer (the Company) will pay all social insurance, health insurance, trade union fee and personal income tax (if any). Social insurance, health insurance, trade union funds and personal income tax (if any) The company has not included the salary and the company pays for the employees, this payment will be included in the expenses. Reasonable when determining taxable income.

The guidances of other tax office:

Official Letter No. 1134 / CT-TTHT dated February 4, 2016 and Official Letter No. 6693 / CT-TTHT dated July 21, 2016 of Ho Chi Minh City Tax Department:

Based on the above provisions, the Company’s case as presented from January 1, 2016 signed a labor contract with employees in the form of “Net” salary payment, in the labor contract that clearly states the Company. will pay in lieu of personal income tax, social insurance, health insurance, union funds, then these payments (the Company has not included wages) The company is included in deductible expenses when Determine the income subject to CIT.

In our opinion, this expense is deducted because it is the actual expense incurred for employees. Please noted that the company needs to have legal documents such as labor contracts, collective labor agreements … specifying conditions and levels of benefits and other relevant documents. Besides, the Company should follow the Insurance law about the prescribed level of insurance to avoid risk of non-deductible expense.

Biên soạn: Nguyễn Minh Thu – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass