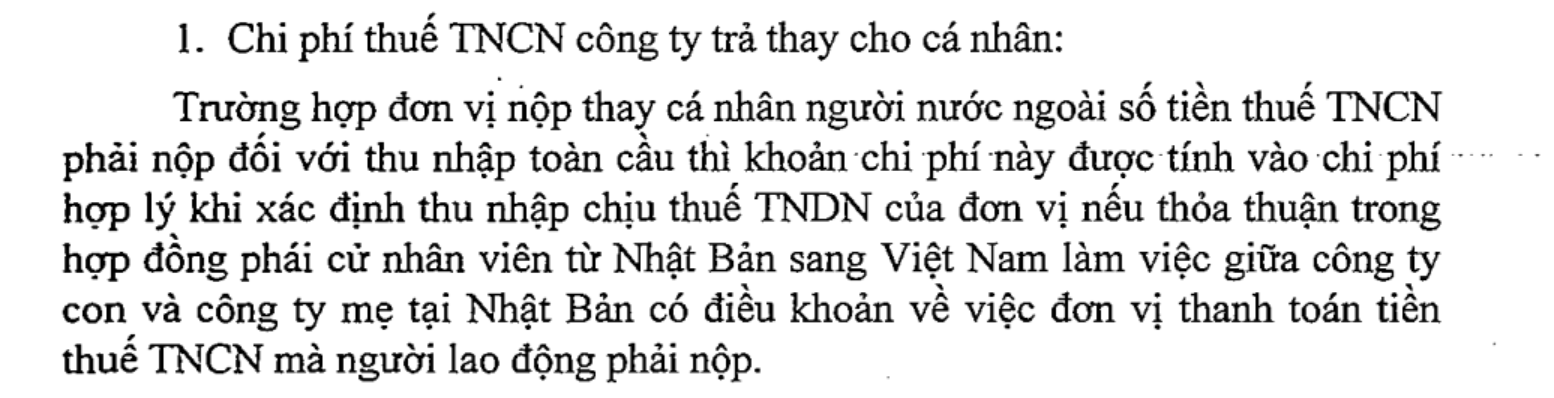

Thuế TNCN công ty nộp thay đối với thu nhập toàn cầu được tính vào chi phí được trừ khi xác định thu nhập chịu thuế không? Tham khảo bài viết sau:

Rủi ro

Hiện nay, thực tế xảy ra là trong quá trình kiểm tra, thanh tra thuế, một số cơ quan thuế địa phương có nhiều quan điểm khác nhau về việc có hay không cho phép doanh nghiệp ghi nhận chi phí Thuế TNCN công ty nộp thay cho cá nhân trên phần thu nhập phát sinh ngoài công ty Việt Nam.

Vấn đề này về cơ bản, thực chất đã được quy định khá rõ trong các văn bản pháp luật và được Tổng Cục thuế hướng dẫn thống nhất cho các giai đoạn, cụ thể, trường hợp doanh nghiệp nộp thay cá nhân là người nước ngoài số tiền thuế thu nhập cá nhân tại Việt Nam đối với thu nhập toàn cầu mà văn bản phái cử/hợp đồng lao động có điều khoản doanh nghiệp nộp thay thuế thu nhập cá nhân của người lao động thì thuế thu nhập cá nhân doanh nghiệp nộp thay cho cá nhân đối với thu nhập toàn cầu được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Công văn số 4619/TCT-CS năm 2023 của Tổng cục Thuế về chính sách thuế:

2. Về việc tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với thuế thu nhập cá nhân nộp thay cho người lao động

Căn cứ điểm 2.37 khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính (được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính) quy định khoản chi không được trừ khi xác định thu nhập chịu thuế, trường hợp doanh nghiệp ký hợp đồng lao động trong đó có nêu tiền lương, tiền công trả cho người lao động không bao gồm thuế thu nhập cá nhân thì thuế thu nhập cá nhân đối với phần thu nhập từ tiền lương, tiền công của người lao động mà doanh nghiệp đã nộp ngân sách nhà nước được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Cục Thuế tỉnh Khánh Hòa căn cứ quy định của pháp luật về thuế và hồ sơ thực tế của đơn vị để thực hiện theo quy định.

Công văn số 2596/TCT-CS ngày 10/07/2014 của Tổng cục Thuế về chính sách thuế:

Bảo hiểm bắt buộc đóng thay người lao động có được trừ? Có tính thuế TNCN? Insurance cost

Công văn số 1330/TCT-TNCN ngày 18 tháng 04 năm 2012 về việc xác định chi phí thuế thu nhập TNCN được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp:

Trường hợp cá nhân là người nước ngoài, là đối tượng cư trú tại Việt Nam, kê khai, nộp thuế thu nhập cá nhân tại Việt Nam đối với thu nhập toàn cầu mà hợp đồng lao động quy định tiền lương, tiên công không bao gồm thuế thu nhập cá nhân thì thuế thu nhập cá nhân doanh nghiệp nộp thay cho cá nhân và thực tế đã nộp cho cơ quan thuế Việt Nam đối với thu nhập toàn cầu là khoản chi phí tiền lương được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Theo công văn số 1565/CT-TTHT ngày 28 tháng 2 năm 2018 của Cục thuế TP Hồ Chí Minh:

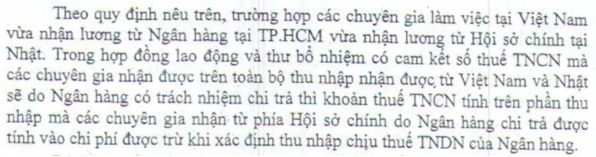

Căn cứ quy định trên, trường hợp Tổng Giám đốc của Công ty là người nước ngoài có quốc tịch Nhật Bản, là cá nhân cư trú tại Việt Nam, vừa nhận lương từ Công ty vừa nhận lương từ Công ty mẹ tại Nhật Bản, tại thư bổ nhiệm có quy định số thuế thu nhập cá nhân (TNCN) phát sinh của Tổng Giám đốc trên toàn bộ thu nhập từ Việt Nam và Nhật Bản sẽ do Công ty chi trả thì khoản thuế TNCN này Công ty được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Theo công văn số 4881/CT-TTHT:

Căn cứ quy định trên, trường hợp Ông Yusuke Akiyama có quốc tịch Nhật Bản, được công ty mẹ tại Nhật cử sang Việt Nam công tác và bổ nhiệm làm Tổng giám đốc tại Việt Nam, sau đó công ty con (Công ty TNHH Tsuchiya Trading Việt Nam) tại Việt Nam ký hợp đồng lao động với Ông Yusuke Akiyama, trong đó quy định rõ tất cả các khoản thuế thu nhập cá nhân phát sinh từ nguồn thu tại Việt Nam và Nhật Bản sẽ do công ty con chi trả thì khoản chi phí này được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế TNDN của đơn vị nếu đáp ứng các điều kiện theo quy định tại Khoản 1 Điều 4 Thông tư số 96/2015/TT-BTC nêu trên.

Theo công văn số 48185/CT-TTHT:

Cơ sở pháp lý

Theo quy định tại Điểm 2.37, Điều 6 Thông tư số 78/2014/TT-BTC ngày 18 tháng 6 năm 2014 của Bộ Tài chính và theo quy định tại điểm 2.37 điều 4 thông tư số 96/2015/TT-BTC hướng dẫn về thuế thu nhập doanh nghiệp, chi phí không được trừ bao gồm:

…thuế thu nhập cá nhân trừ trường hợp doanh nghiệp ký hợp đồng lao động quy định tiền lương, tiền công trả cho người lao động không bao gồm thuế thu nhập cá nhân…

Trước đó:

Theo quy định tại tiết m, Điểm 2, Điều 1 Thông tư số 18/2011/TT-BTC ngày 10 tháng 2 năm 2011 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính về thuế thu nhập doanh nghiệp quy định:

…Trường hợp doanh nghiệp ký hợp đồng lao động quy định tiền lương, tiền công trả cho người lao động không bao gồm thuế thu nhập cá nhân thì thuế thu nhập cá nhân doanh nghiệp nộp thay là khoản chi phí tiền lương được tính vào chi phí được trừ khi xác định thu nhập chịu thuế…

Theo quy định tại Điểm 2.31, Điều 6 Thông tư số 123/2012/TT-BTC ngày 27 tháng 7 năm 2012 của Bộ Tài chính về thuế thu nhập doanh nghiệp quy định:

…Trường hợp doanh nghiệp ký hợp đồng lao động quy định tiền lương, tiền công trả cho người lao động không bao gồm thuế thu nhập cá nhân thì thuế thu nhập cá nhân doanh nghiệp nộp thay là khoản chi phí tiền lương được tính vào chi phí được trừ khi xác định thu nhập chịu thuế…

Tham khảo video

At present, during the tax inspection, different local tax authorities have different views about whether to allow businesses to record personal income tax payments on behalf of individuals on the income generated outside the Vietnamese company.

This issue has basically been quite clearly defined in legal documents and has been uniformly guided by the General Department of Taxation for specific periods and cases. In case the enterprise pays for personal income tax amount in Vietnam for the global income in which the dispatch / labor contract contains a clause that the enterprise pays personal income tax of the employee, such expenses are charged to deductible expenses when determining taxable income.

A. Legal basis

– According to the provisions of item m, Point 2, Article 1 of Circular No. 18/2011 / TT-BTC dated 10 February 2011 of the Ministry of Finance amending and supplementing Circular No. 130/2008 / TT-BTC dated 26 December 2008 of the Ministry of Finance on corporate income tax regulations:

… If the enterprise signs a labor contract stipulating wages and wages paid to employees, excluding personal income tax, the personal income tax paid by the enterprise shall be the wage expense calculated into the expenditure. deductible fee when determining taxable income …

– As stipulated in Point 2.31, Article 6 of Circular No. 123/2012 / TT-BTC dated July 27, 2012 of the Ministry of Finance on corporate income tax stipulated:

… If the enterprise signs a labor contract stipulating wages and wages paid to employees, excluding personal income tax, the personal income tax paid by the enterprise shall be the wage expense calculated into the deductible expense when determining taxable income …

– As stipulated in Point 2.37, Article 6 of Circular No. 78/2014 / TT-BTC dated June 18, 2014 of the Ministry of Finance and as stipulated in Point 2.37 of Article 4 of Circular No. 96/2015 / TT-BTC Guide to corporate income tax, non-deductible expenses include:

… personal income tax unless the enterprise signs a labor contract stipulating wages and salaries paid to employees, excluding personal income tax …

B. Guiding documents

– Official Letter No. 2596 / TCT-CS dated July 10, 2014 of the General Department of Taxation on tax policy

– Official Letter No. 1330 / TCT-TNCN dated April 18, 2012 on determining personal income tax expenses to be deducted when determining income subject to corporate income tax

– Official Letter No. 1565 / CT-TTHT dated February 28, 2018 of Ho Chi Minh City Tax Department on tax policy

– Official Letter No. 48185 / CT-TTHT dated July 18, 2017 of Hanoi Tax Department on answering tax policy

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040