Đôi khi, doanh nghiệp ghi nhận khoản chi phí chuyển giao công nghệ từ nước ngoài mà không lường trước các rủi ro nghiêm trọng liên quan đến khoản chi này. Bài viết tóm tắt một số lưu ý quan trọng

Tham dự webinar ngày 28.7.2026 với Manabox Việt Nam

Webinar_Chuyển giao công nghệ, Trademark, Bản quyền: Nhận diện rủi ro thuế trước khi bị truy thu

Chuyển giao công nghệ là một lĩnh vực chuyên ngành

Tại Việt Nam, ngày 19 tháng 6 năm 2017, Quốc Hội đã ban hành Luật số 07/2017/QH14 về Chuyển giao công nghệ có hiệu lực từ ngày 01 tháng 7 năm 2018. Có thể thấy, khi phát sinh các hoạt động thuộc lĩnh vực này, doanh nghiệp cần nắm bắt kịp thời các quy định liên quan như

- > Đối tượng công nghệ được phép chuyển giao

- > Quy định cụ thể về hợp đồng chuyển giao công nghệ

- > Một số trường hợp, chuyển giao công nghệ phải thực hiện đăng ký với Sở Khoa học công nghệ (Chuyển giao công nghệ từ nước ngoài vào Việt Nam; Chuyển giao công nghệ từ Việt Nam ra nước ngoài…)

- > Giá công nghệ chuyển giao do các bên thỏa thuận nhưng phải được kiểm toán và thực hiện theo quy định của pháp luật về thuế và giá trong một số trường hợp (Giữa các bên có quan hệ liên kết theo quy định của pháp luật vê thuế…)

Rủi ro thuế lớn với chi phí chuyển giao công nghệ

2.1. Thuế thu nhập doanh nghiệp

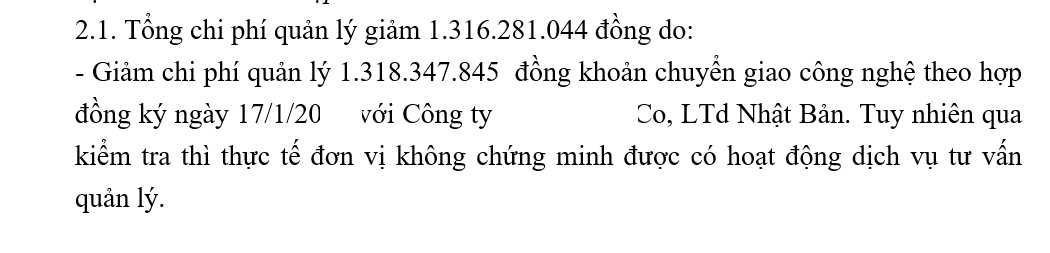

Xuất phát từ việc hoạt động chuyển giao công nghệ thuộc diện điều chỉnh của pháp luật chuyên ngành, các khoản chi phí liên quan đến chuyển giao công nghệ thường được xem xét kỹ và rất có nguy cơ bị loại trừ khỏi chi phí khi tính thuế thu nhập (Ví dụ trích biên bản kiểm tra thuế sau)

| Hồ sơ cụ thể được hướng dẫn ở 1 số công văn, ví dụ công văn 10835

Hò sơ hợp lệ để tính phí được trừ:

Công văn 1911/CT-TTHT Trường hợp Công ty ký hợp đồng (từ năm 2013) với công ty mẹ tại Nhật Bản về sử dụng công nghệ sản xuất của công ty mẹ để sản xuất các sản phẩm và phải trả 1% phí bản quyền tính trên doanh thu thuần hàng tháng, thì theo Luật Chuyển giao công nghệ (hiệu lực từ 01.07.2018) Công ty phải ký lại hợp đồng và phải đăng ký hợp đồng chuyển giao công nghệ với Sở KH&CN, khi đó chi phí bản quyền trên mới được tính vào chi phí được trừ cho mục đích tính thuế TNDN. Công văn 231/TCT-CS Trường hợp Công ty TNHH Việt Nam Tokai không cung cấp được các hồ sơ, tài liệu, giấy tờ chứng minh Công ty cổ phần Tokai Kogyo (Nhật Bản) có quyền sở hữu công nghiệp, sở hữu trí tuệ đối với hồ sơ hướng dẫn chi tiết (thông tin kỹ thuật, phương thức sản xuất sản phẩm…) để sản xuất sản phẩm tại Việt Nam do cơ quan có thẩm quyền tại Nhật Bản cấp thì Công ty Việt Nam Tokai không được tính khoản phí thanh toán cho Công ty cổ phần Tokai Kogyo (Nhật Bản) vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN. |

Lưu ý về thuế khi làm hợp đồng mua dịch vụ hỗ trợ kỹ thuật của nước ngoài

2.2. Thuế nhà thầu nước ngoài

Về cơ bản, nếu hoạt động chuyển giao công nghệ đáp ứng đúng quy định của Luật chuyển giao công nghệ thuộc đối tượng chịu thuế nhà thầu như sau:

- Không chịu thuế GTGT (Các trường hợp khác, quý khách cần lưu ý dịch vụ có thể phải chịu thêm 5% thuế GTGT từ dịch vụ thông thường)

- 10% thuế thu nhập doanh nghiệp theo dạng thu nhập từ bản quyền

Trích công văn 38853/CT-TTHT

Trường hợp Công ty kí kết hợp đồng nhận chuyển giao công nghệ với Công ty STJ ở Nhật Bản (sau đây gọi là Bên chuyển giao), trong đó bao gồm nội dung về chuyển quyền sử dụng nhãn hiệu thì Công ty tách riêng doanh thu từ 02 hoạt động:

Hoạt động chuyển giao công nghệ theo quy định của Luật chuyển giao công nghệ thuộc đối tượng không chịu thuế GTGT. Hoạt động chuyển quyền sử dụng nhãn hiệu theo quy định của Luật sở hữu trí tuệ thuộc đối tượng chịu thuế GTGT.

– Nghĩa vụ thuế nhà thầu:

+ Thuế GTGT: Bên chuyển giao là tổ chức kinh doanh nước ngoài không có cơ sở thường trú ở Việt Nam, do đó Công ty thực hiện kê khai và nộp thuế GTGT theo tỷ lệ 5% thuế GTGT tính trên doanh thu nhận được từ hoạt động chuyển quyền sử dụng nhãn hiệu thay cho bên chuyển giao theo quy định tại Điều 11, Điều 12 Thông tư số 103/2014/TT-BTC (phương pháp trực tiếp).

Nếu Công ty không tách riêng được giá trị hợp đồng của từng hoạt động chuyển giao thì áp dụng tỷ lệ 5% để tính thuế GTGT cho toàn bộ giá trị hợp đồng theo quy định tại điểm b.1 khoản 2 Điều 12 Thông tư số 103/2014/TT-BTC.

+ Thuế TNDN: Công ty có trách nhiệm khai, nộp và khấu trừ thuế TNDN trước khi thanh toán cho Bên chuyển giao theo tỷ lệ 10% tính trên doanh thu tính thuế của từng hoạt động theo quy định tại Điều 13 Thông tư số 103/2014/TT-BTC.

Sometimes, businesses record technology transfer expenses from abroad without assessing the serious risks associated with this expense. The article summarizes some important notes.

1/ Technology transfer is a specialized field

In Vietnam, on June 19, 2017, the National Assembly issued Law No. 07/2017/QH14 on Technology Transfer, which took effect on July 1, 2018. It can be seen that when activities in this field arise, businesses need to promptly grasp related regulations such as:

- Subjects of technology transfer are allowed

- Specific regulations on technology transfer contracts

- In some cases, technology transfer must be registered with the Department of Science and Technology (Technology transfer from abroad to Vietnam; Technology transfer from Vietnam to foreign countries…)

- The price of technology transfer agreed upon by the parties but must be audited and implemented in accordance with the regulations on tax and price in some cases (Between parties in related relationships according to tax regulations…)

2/ Significant tax risks with technology transfer costs

2.1. Corporate income tax

Originating from the fact that technology transfer activities fall under the adjustment of specialized laws, costs related to technology transfer are often carefully considered and at risk of being excluded from expenses when calculating corporate income tax (For example, quoted from the post-tax inspection minutes)Specific documentation is guided in some letters, for example, letter 10835 Technology transfer contracts according to the provisions of the Technology Transfer Law that the Company signed with the Parent Company.

- Documents related to the implementation of technology transfer, including documents, certificates of foreign experts coming to Vietnam to carry out technology transfer, … that the Company and foreign experts must comply with legal regulations.

- The Company’s money documents and invoices of the Parent Company.

- And the Company must commit to implementing technology transfer arising in Vietnam and be responsible to the law.

In the case where the Company signed a contract (from 2013) with the parent company in Japan on the use of the parent company’s production technology to produce products and must pay a 1% royalty fee calculated on the gross revenue per month, According to the Technology Transfer Law (effective from 01.07.2018), the Company must re-sign the contract and must register the technology transfer contract with the Department of Science and Technology, then the copyright fee is only counted as expenses for the purpose of calculating corporate income tax.

In the case where Vietnam Tokai Co., Ltd. cannot provide documents, materials, papers proving that Tokai Kogyo Corporation (Japan) has industrial ownership and intellectual property rights for detailed instruction files (technical information, product production method…) to produce products in Vietnam due to the competent authority in Japan, Vietnam Tokai Co., Ltd. cannot count the payment fee for Tokai Kogyo Corporation (Japan) into expenses that are subtracted when determining corporate income tax.

Foreign contractor tax

Basically, if technology transfer activities meet the provisions of the Technology Transfer Law that are subject to foreign contractor tax, as follows:

- Not subject to VAT (In other cases, customers should note that the service may be subject to an additional 5% VAT from normal services)

- 10% corporate income tax in the form of income from royalties

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.