Khi người mua hàng không có nhu cầu lấy hóa đơn, doanh nghiệp có được phép xuất hóa đơn với thông tin: “Khách lẻ không lấy hóa đơn” không? Đây có lẽ là vấn đềnóng, thu hút nhiều quan tâm tại thời điểm này. Vậy Xuất hóa đơn cho khách lẻ không lấy hóa đơn được quy định như thế nào?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Áp dụng hóa đơn điện tử theo Nghị định 254/2026/NĐ-CP

Trả lời của Bộ tài chính

- Trước đó, nhiều cơ quan thuế đã ban hành quyết định xử phạt theo điều 1 Nghị định 102/2021/NĐ-CP: “h) Lập hóa đơn không ghi đầy đủ các nội dung bắt buộc trên hóa đơn theo quy định.”

Các quy định trước đó

Áp dụng hóa đơn điện tử theo Nghị định 70

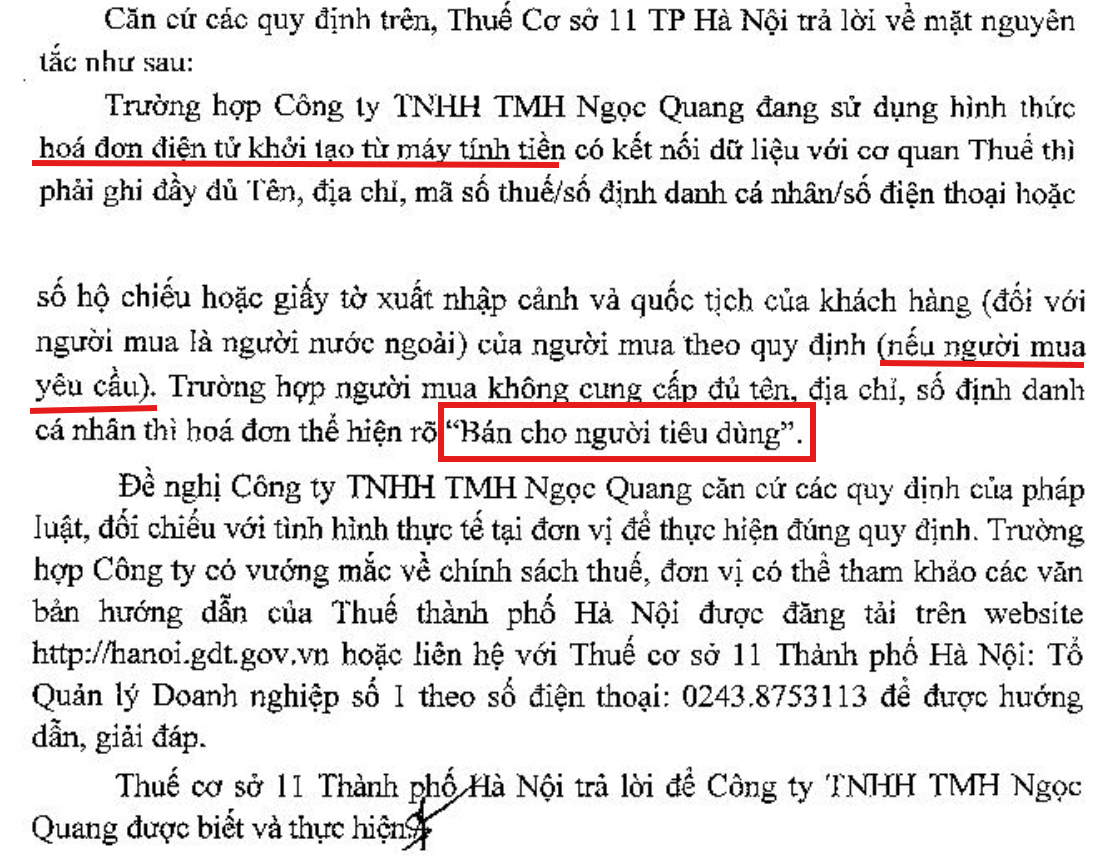

Nguyên tắc như sau

|

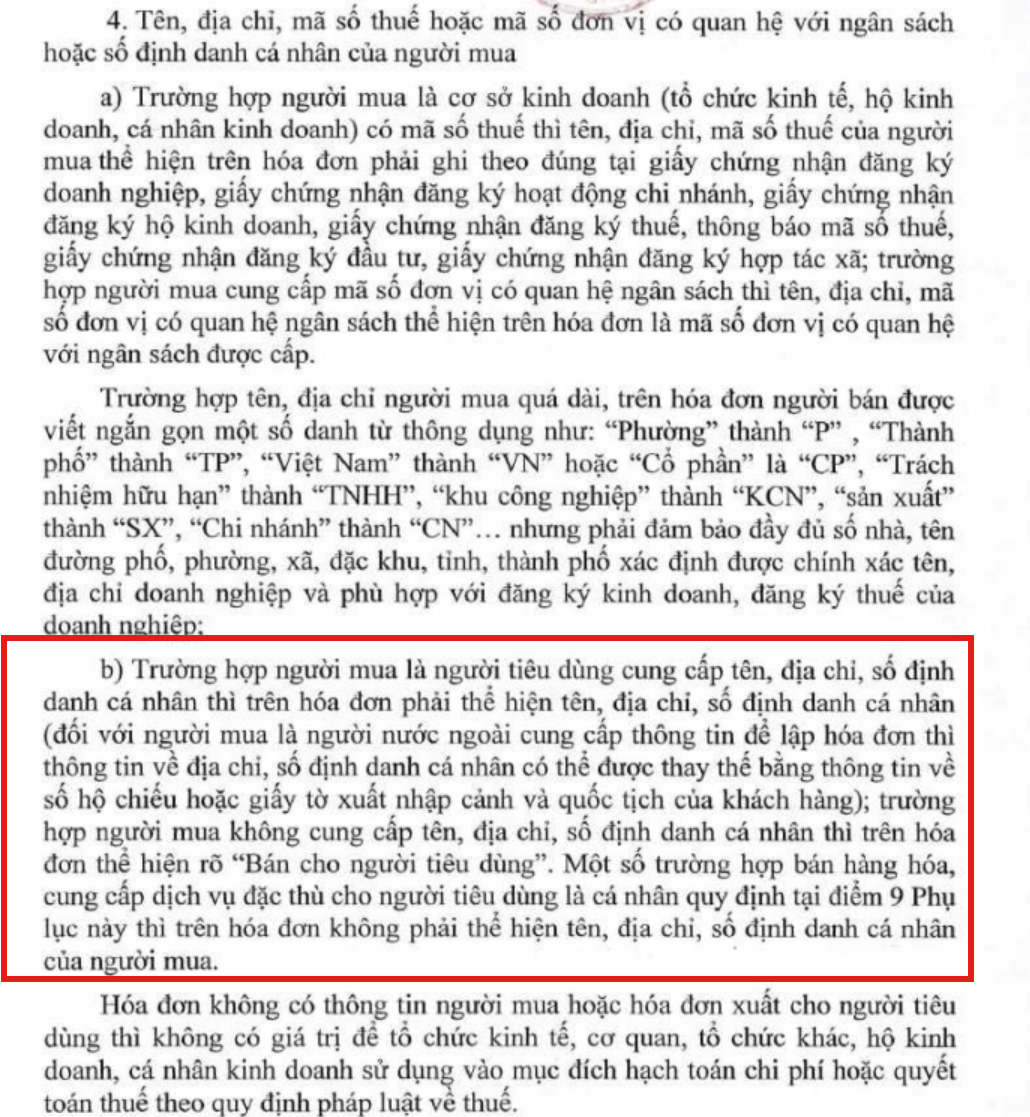

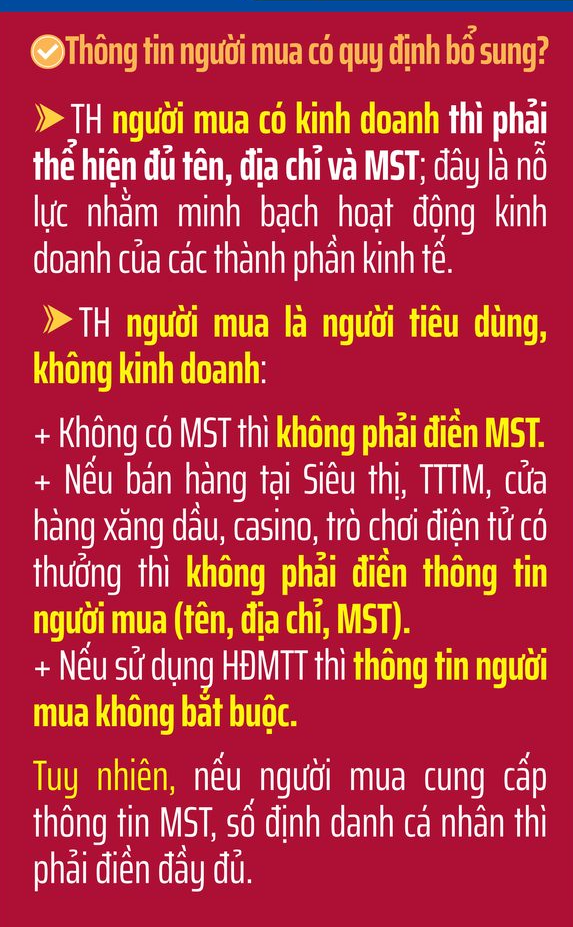

a) Trường hợp người mua là cơ sở kinh doanh có mã số thuế thì tên, địa chỉ, mã số thuế của người mua thể hiện trên hóa đơn phải ghi theo đúng tại giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư, giấy chứng nhận đăng ký hợp tác xã; trường hợp người mua là đơn vị có quan hệ ngân sách thì tên, địa chỉ, mã số đơn vị có quan hệ ngân sách thể hiện trên hóa đơn phải ghi mã số đơn vị có quan hệ với ngân sách được cấp.

b) Trường hợp người mua không có mã số thuế thì trên hóa đơn không phải thể hiện mã số thuế người mua. Một số trường hợp bán hàng hóa, cung cấp dịch vụ đặc thù cho người tiêu dùng là cá nhân quy định tại khoản 14 Điều này thì trên hóa đơn không phải thể hiện tên, địa chỉ người mua. Trường hợp bán hàng hóa, cung cấp dịch vụ cho khách hàng nước ngoài đến Việt Nam thì thông tin về địa chỉ người mua có thể được thay bằng thông tin về số hộ chiếu hoặc giấy tờ xuất nhập cảnh và quốc tịch của khách hàng nước ngoài. Trường hợp người mua cung cấp mã số thuế, số định danh cá nhân thì trên hóa đơn phải thể hiện mã số thuế, số định danh cá nhân.” |

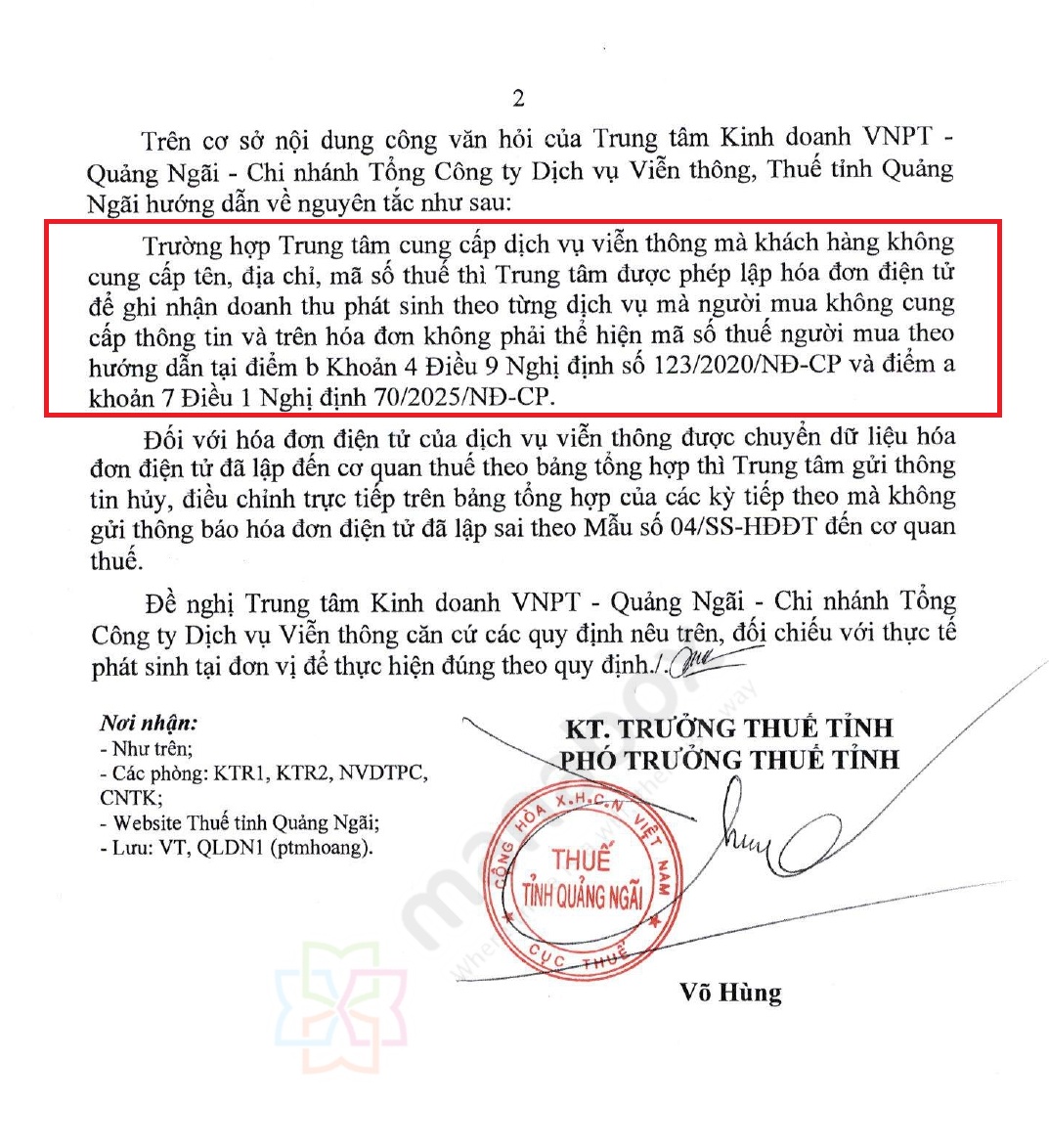

- Công văn chấp nhận không phải thể hiện mã số thuế

Khi vận dụng vào thực tế còn các quan điểm khác nhau

Từ ngày 1/7/2022, Nghị định 123/2020/NĐ-CP có hiệu lực trên toàn quốc cần hiểu có 1 số trường hợp như sau

2.1/ Trường hợp quy định cụ thể về hóa đơn cho khách lẻ

- (1) Kinh doanh thương mại bán lẻ, kinh doanh dịch vụ ăn uống đáp ứng các điều kiện

- (2) Dịch vụ ngân hàng, chứng khoán, bảo hiểm, chuyển tiền qua ví điện tử, dịch vụ ngừng và cấp điện trở lại của đơn vị phân phối điện

- (3) Kinh doanh dịch vụ khám chữa bệnh trong một số trường hợp

Điều 9. Thời điểm lập hóa đơn

g) Đối với cơ sở kinh doanh thương mại bán lẻ, kinh doanh dịch vụ ăn uống theo mô hình hệ thống cửa hàng bán trực tiếp đến người tiêu dùng nhưng việc hạch toán toàn bộ hoạt động kinh doanh được thực hiện tại trụ sở chính (trụ sở chính trực tiếp ký hợp đồng mua, bán hàng hóa, dịch vụ; hóa đơn bán hàng hóa, dịch vụ từng cửa hàng xuất cho khách hàng xuất qua hệ thống máy tính tiền của từng cửa hàng đứng tên trụ sở chính), hệ thống máy tính tiền kết nối với máy tính chưa đáp ứng điều kiện kết nối chuyển dữ liệu với cơ quan thuế, từng giao dịch bán hàng hóa, cung cấp đồ ăn uống có in Phiếu tính tiền cho khách hàng, dữ liệu Phiếu tính tiền có lưu trên hệ thống và khách hàng không có nhu cầu nhận hóa đơn điện tử thì cuối ngày cơ sở kinh doanh căn cứ thông tin từ Phiếu tính tiền để tổng hợp lập hóa đơn điện tử cho các giao dịch bán hàng hóa, cung cấp đồ ăn uống trong ngày, trường hợp khách hàng yêu cầu lập hóa đơn điện tử thì cơ sở kinh doanh lập hóa đơn điện tử giao cho khách hàng.

…l) Trường hợp cung cấp dịch vụ ngân hàng, chứng khoán, bảo hiểm, dịch vụ chuyển tiền qua ví điện tử, dịch vụ ngừng và cấp điện trở lại của đơn vị phân phối điện cho người mua là cá nhân không kinh doanh (hoặc cá nhân kinh doanh) nhưng không có nhu cầu lấy hóa đơn thì cuối ngày hoặc cuối tháng đơn vị thực hiện xuất hóa đơn tổng căn cứ thông tin chi tiết từng giao dịch phát sinh trong ngày, trong tháng tại hệ thống quản lý dữ liệu của đơn vị. Đơn vị cung cấp dịch vụ phải chịu trách nhiệm về tính chính xác nội dung thông tin giao dịch và cung cấp bảng tổng hợp chi tiết dịch vụ cung cấp khi cơ quan chức năng yêu cầu. Trường hợp khách hàng yêu cầu lấy hóa đơn theo từng giao dịch thì đơn vị cung cấp dịch vụ phải lập hóa đơn giao cho khách hàng.

…n) Đối với cơ sở y tế kinh doanh dịch vụ khám chữa bệnh có sử dụng phần mềm quản lý khám chữa bệnh và quản lý viện phí, từng giao dịch khám, chữa bệnh và thực hiện các dịch vụ chụp, chiếu, xét nghiệm có in phiếu thu tiền (thu viện phí hoặc tiền khám, xét nghiệm) và có lưu trên hệ thống công nghệ thông tin, nếu khách hàng (người đến khám, chữa bệnh) không có nhu cầu lấy hóa đơn thì cuối ngày cơ sở y tế căn cứ thông tin khám, chữa bệnh và thông tin từ phiếu thu tiền để tổng hợp lập hóa đơn điện tử cho các dịch vụ y tế thực hiện trong ngày, trường hợp khách hàng yêu cầu lập hóa đơn điện tử thì cơ sở y tế lập hóa đơn điện tử giao cho khách hàng.

Một số trường hợp hóa đơn điện tử không nhất thiết có đầy đủ các nội dung

c) Đối với hóa đơn điện tử bán hàng tại siêu thị, trung tâm thương mại mà người mua là cá nhân không kinh doanh thì trên hóa đơn không nhất thiết phải có tên, địa chỉ, mã số thuế người mua.

Đối với hóa đơn điện tử bán xăng dầu cho khách hàng là cá nhân không kinh doanh thì không nhất thiết phải có các chỉ tiêu tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn; tên, địa chỉ, mã số thuế của người mua, chữ ký điện tử của người mua; chữ ký số, chữ ký điện tử của người bán, thuế suất thuế giá trị gia tăng.

d) Đối với hóa đơn điện tử là tem, vé, thẻ thì trên hóa đơn không nhất thiết phải có chữ ký số của người bán (trừ trường hợp tem, vé, thẻ là hóa đơn điện tử do cơ quan thuế cấp mã), tiêu thức người mua (tên, địa chỉ, mã số thuế), tiền thuế, thuế suất thuế giá trị gia tăng. Trường hợp tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá.

đ) Đối với chứng từ điện tử dịch vụ vận tải hàng không xuất qua website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế cho người mua là cá nhân không kinh doanh được xác định là hóa đơn điện tử thì trên hóa đơn không nhất thiết phải có ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, số thứ tự hóa đơn, thuế suất thuế giá trị gia tăng, mã số thuế, địa chỉ người mua, chữ ký số của người bán.….

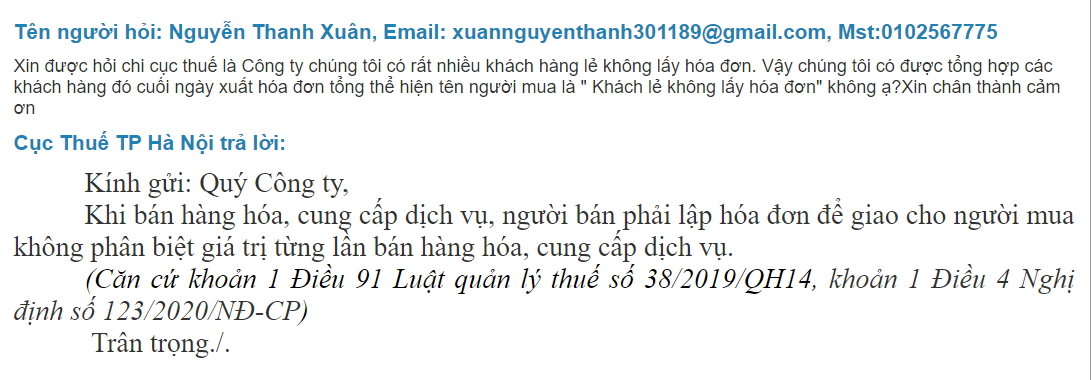

Công văn 1460/CTHN-TTHT

Căn cứ các quy định nêu trên, trường hợp Công ty là cơ sở kinh doanh thương mại bán lẻ, việc hạch toán toàn bộ hoạt động kinh doanh được thực hiện tại trụ sở chính hệ thống máy tính tiền kết nối với máy tính chưa đáp ứng điều kiện kết nối chuyển dữ liệu với cơ quan thuế, từng giao dịch bán hàng hóa có in Phiếu tính tiền cho khách hàng, dữ liệu Phiếu tính tiền có lưu trên hệ thống thì cuối ngày Công ty căn cứ thông tin từ Phiếu tính tiền để tổng hợp lập hóa đơn điện tử cho các khách hàng không có nhu cầu nhận hóa đơn theo quy định tại điểm g Khoản 4 Điều 9 Nghị định số 123/2020/NĐ_CP nêu trên.

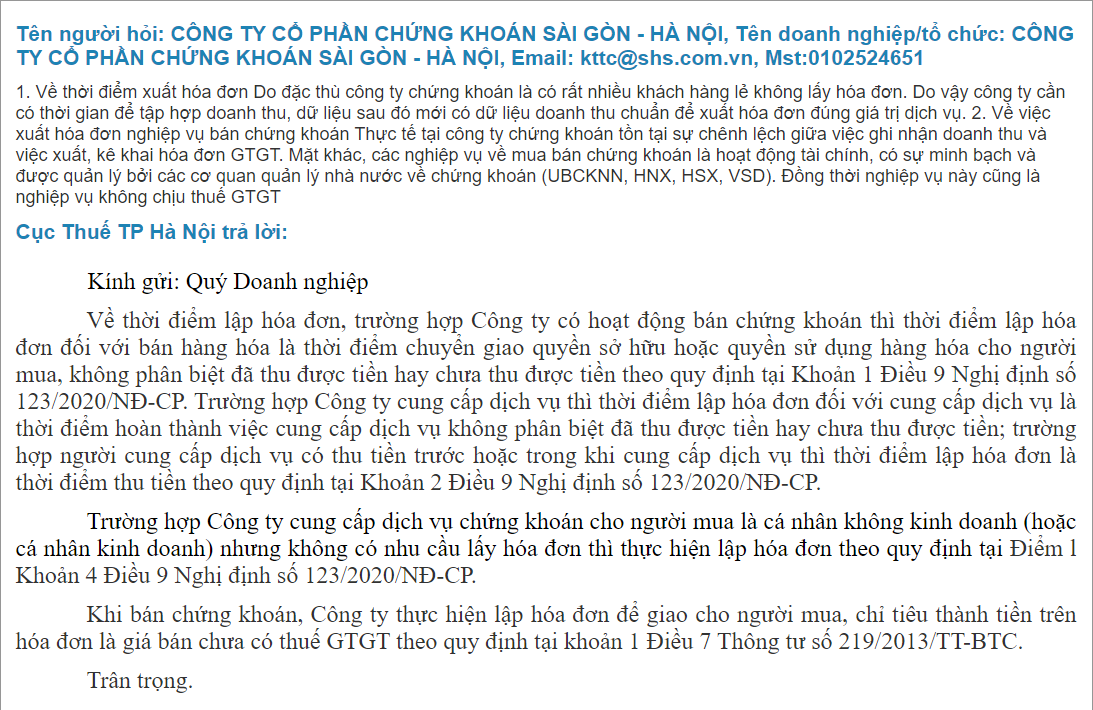

Ví dụ: Câu trả lời Cục thuế TP Hà Nội với công ty chứng khoán

2.2/ Các trường hợp khác

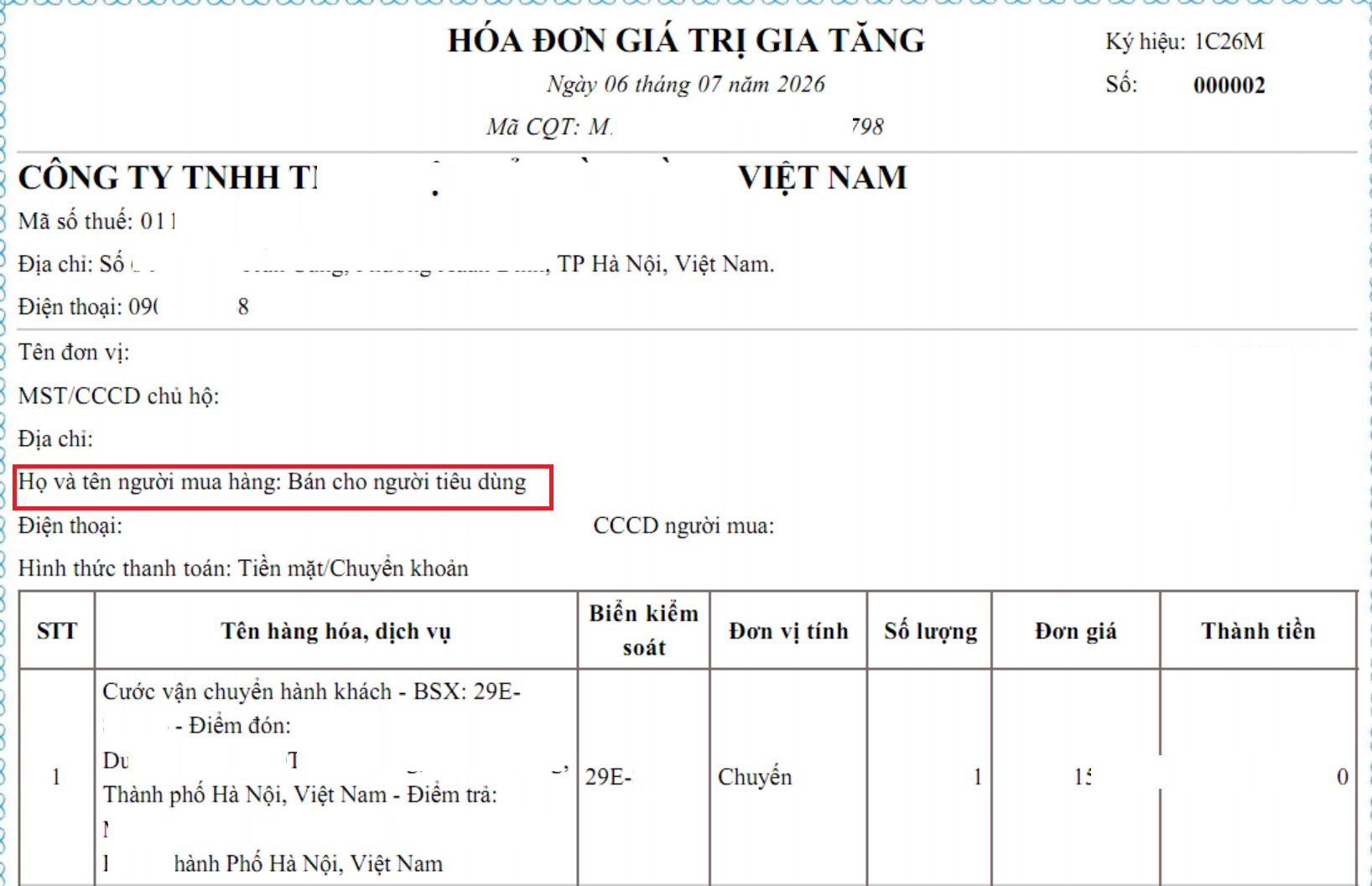

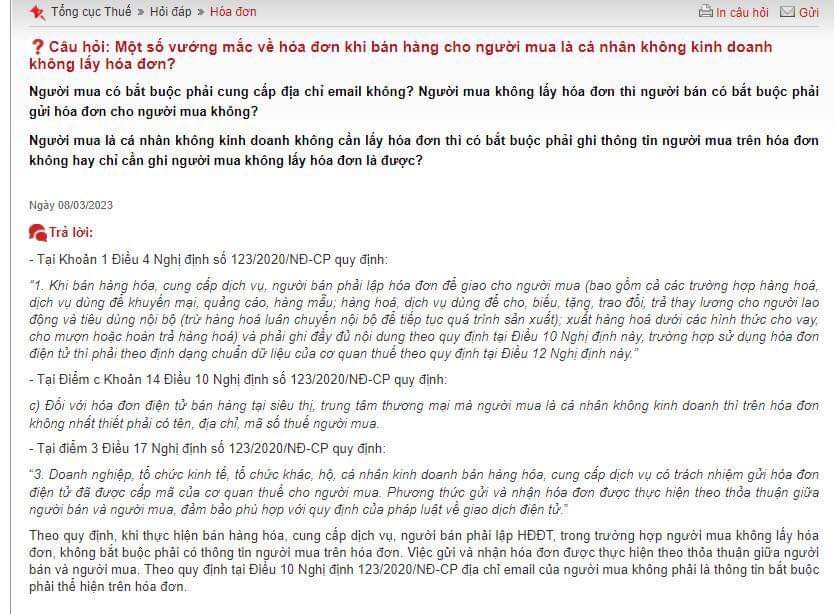

- > Quan điểm 1: Được phép xuất hóa đơn thông tin: “Người mua không lấy hóa đơn”, tham khảo câu trả lời của Tổng Cục Thuế đưa ra kết luận không bắt buộc phải có thông tin người mua trên hóa đơn.

Theo Manabox, quan điểm này phù hợp với tình hình thực tế hoạt động của các doanh nghiệp bán hàng với số lượng lớn mỗi ngày, giúp giảm bớt khối lượng công việc liên quan đến xuất hóa đơn.

Tại Giải đáp của Cục thuế Bà Rịa Vũng Tàu kết luận:

Câu hỏi: Người mua có bắt buộc phải cung cấp địa chỉ email không? Người mua không lấy hóa đơn thì người bán có bắt buộc phải gửi hóa đơn cho người mua không? Người mua là cá nhân không kinh doanh không cần lấy hóa đơn thì có bắt buộc phải ghi thông tin người mua trên hóa đơn không hay chỉ cần ghi người mua không lấy hóa đơn là được?

…Căn cứ các quy định trên, khi thực hiện bán hàng hóa, cung cấp dịch vụ, người bán phải lập HĐĐT, trong trường hợp người mua không lấy hóa đơn, không bắt buộc phải có thông tin người mua trên hóa đơn. Việc gửi và nhận hóa đơn được thực hiện theo thỏa thuận giữa người bán và người mua. Theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP địa chỉ email của người mua không phải là thông tin bắt buộc phải thể hiện trên hóa đơn…”

- > Quan điểm 2: Không được xuất hóa đơn: “Người mua không lấy hóa đơn” mà cần điền đầy đủ thông tin của người mua trên hóa đơn.

Quan điểm này xuất phát từ việc phân tích câu chữ trong khoản 5b, điều 10 NĐ 123/2020/NĐ-CP. Theo đó, chỉ một số trường hợp quy định tại khoản 14, điều 10, NĐ 123/2020/NĐ-CP thì khi lập hóa đơn không phải thể hiện tên, địa chỉ người mua.

Ví dụ, công văn 1954/CT-TTHT

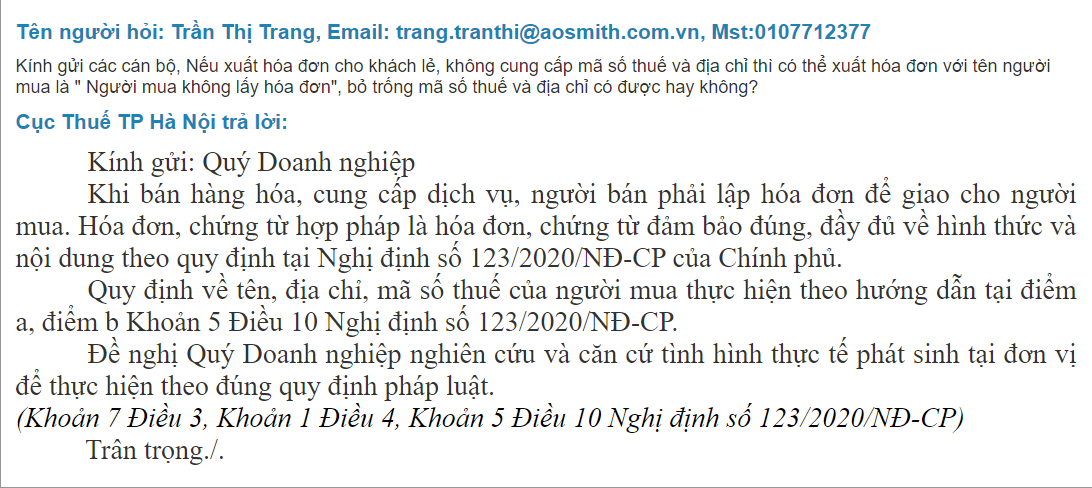

Hoặc câu trả lời của Cục thuế TP Hà Nội

Trước khi áp dụng hóa đơn điện tử theo Nghị định 123

Trước đây, theo điều 16, thông tư 39/2014/TT-BTC quy định rõ ràng về trường hợp khi bán hàng hóa, cung ứng dịch vụ từ 200.000 đồng trở lên mỗi lần, người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hóa đơn và ghi rõ

- > “người mua không lấy hóa đơn” hoặc

- > “người mua không cung cấp tên, địa chỉ, mã số thuế”

Trích công văn 1343/CT-TTHT

Trường hợp khi bán hàng hóa, cung ứng dịch vụ từ 200.000 đồng trở lên mỗi lần, người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hóa đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế”.

Riêng đối với các đơn vị bán lẻ xăng dầu, nếu người mua không yêu cầu lấy hóa đơn, cuối ngày đơn vị phải lập chung một hóa đơn cho tổng doanh thu người mua không lấy hóa đơn phát sinh trong ngày.

Hóa đơn khi bán hàng qua sàn thương mại điện tử Shopee Tiktok Lazada…

Biên soạn: Trần Thị Hương Lan, Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040