Ôn thi Đại lý thuế Môn kế toán – ôn thi mỗi ngày: Đại lý thuế Môn kế toán – Bài 4 – Kế toán thành phẩm và giá thành

Tuần thứ 4:

- Lý thuyết TK 154, 155 và quy trình kết chuyển giá thành

- Giá thành giản đơn, giá thành hệ số

- Giá thành phân bước

Đề thi mẫu:

| CHỨNG CHỈ

HÀNH NGHỀ DỊCH VỤ LÀM THỦ TỤC VỀ THUẾ |

CHUYÊN ĐỀ: KẾ TOÁN

(Thời gian làm bài 180 phút) Đề thi mẫu số 4 (Lớp free) |

Câu 1. (2 điểm) – Phần 1: Lý thuyết hàng tồn kho và quy trình kết chuyển giá thành

Ví dụ quy trình kết chuyển giá thành

Tham khảo đáp án tại

Câu 2. (2 điểm) – Phần 2: Tính giá thành giản đơn theo nguyên vật liệu

Doanh nghiệp sản xuất sản phẩm A trong tháng có tài liệu sau

- Chi phí dở dang đầu kỳ (Tính theo nguyên vật liệu trực tiếp): 5.000

- Chi phí phát sinh trong kỳ: Chi phí nguyên vật liệu trực tiếp 116.000 (gồm 105.000 là chi phí nguyên vật liệu chính trực tiếp); chi phí nhân công trực tiếp 11.000; chi phí sản xuất chung 16.500

- Kết quả sản xuất hoàn thành nhập kho 100 sản phẩm, còn 10 sản phẩm dở dang

Hãy đánh giá sản phẩm dở dang theo nguyên tắc thích hợp và lập bảng tính giá thành sản phẩm A trong kỳ?

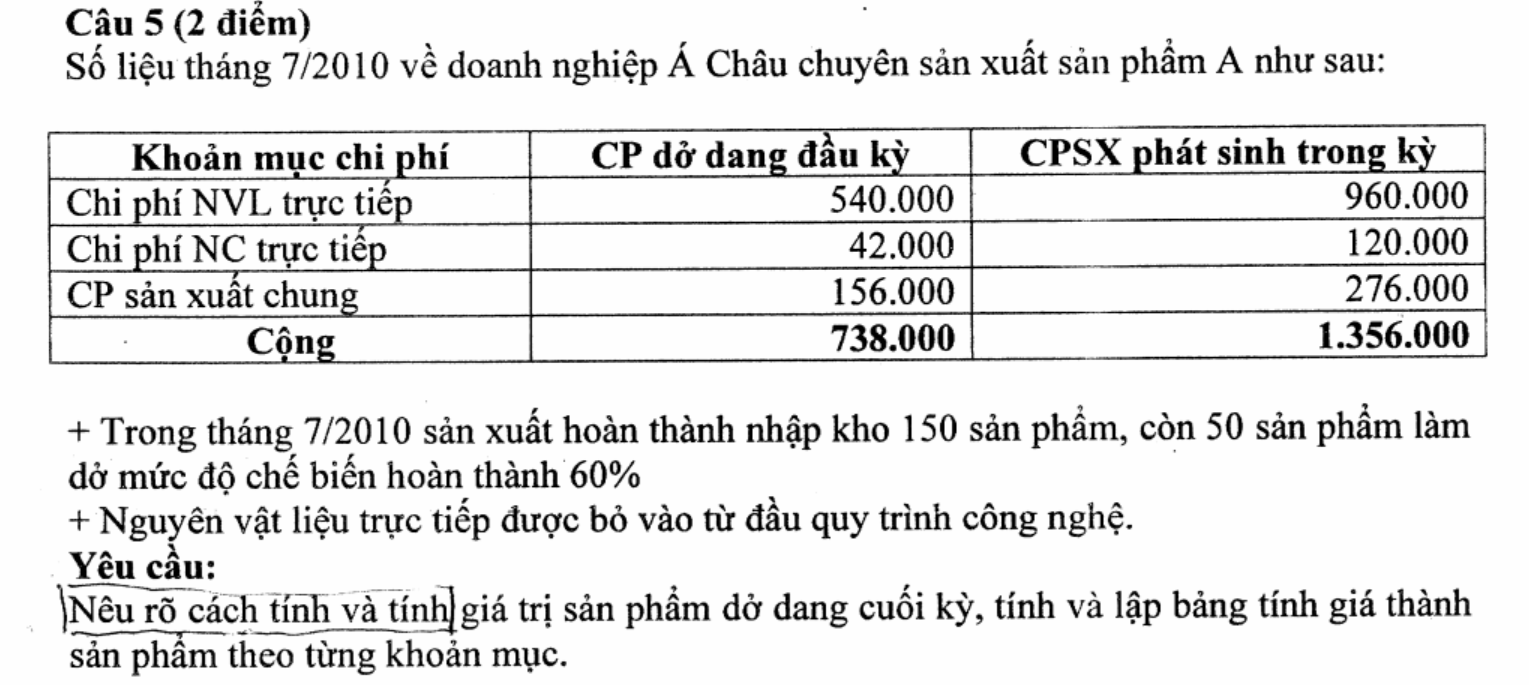

Câu 3. (2 điểm) – Phần 2: Tính giá thành giản đơn theo tỷ lệ tương đương

Tham khảo đề thi CPA 2012 và đáp án

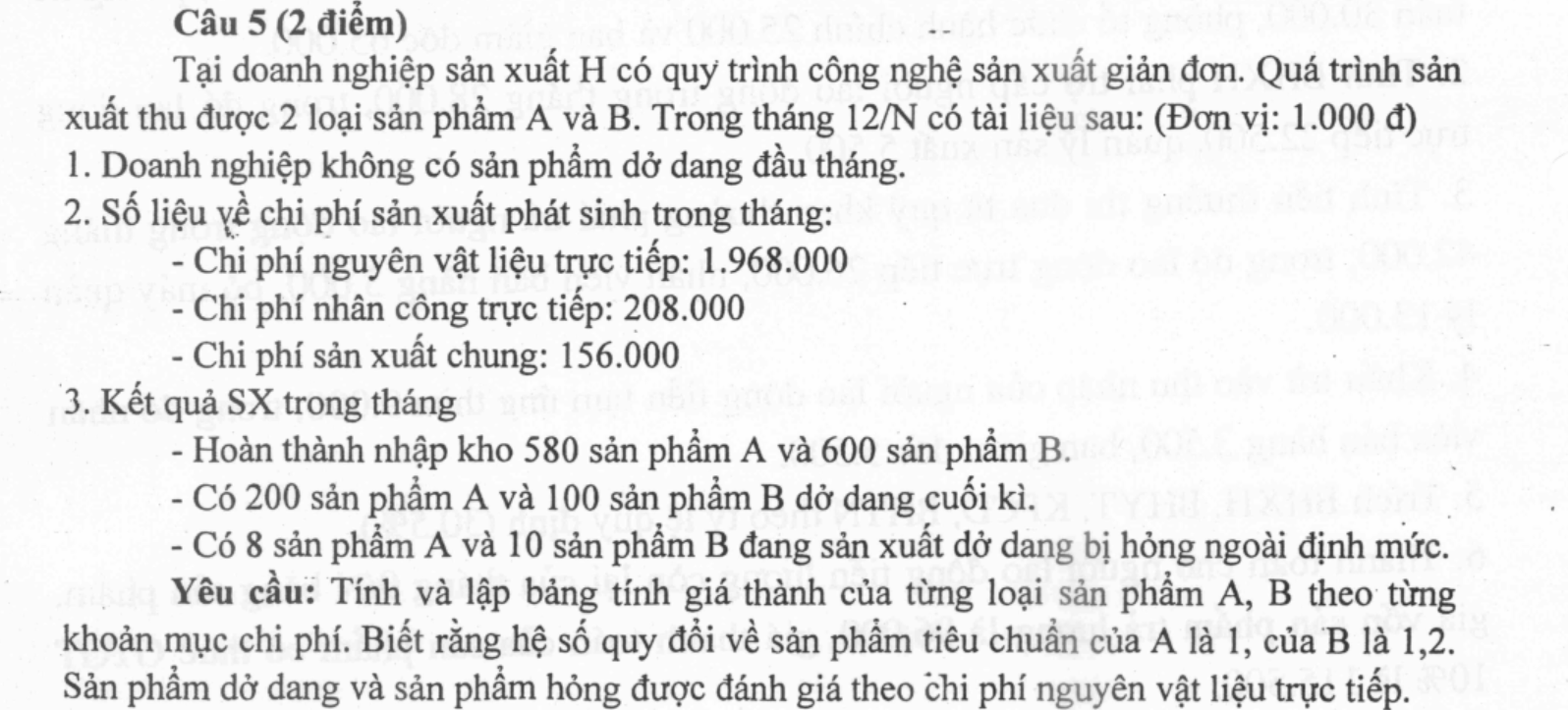

Câu 4. (2 điểm) – Phần 3: Tính giá thành hệ số theo nguyên vật liệu

Tham khảo đề thi CPA 2011 và hướng dẫn dưới đây

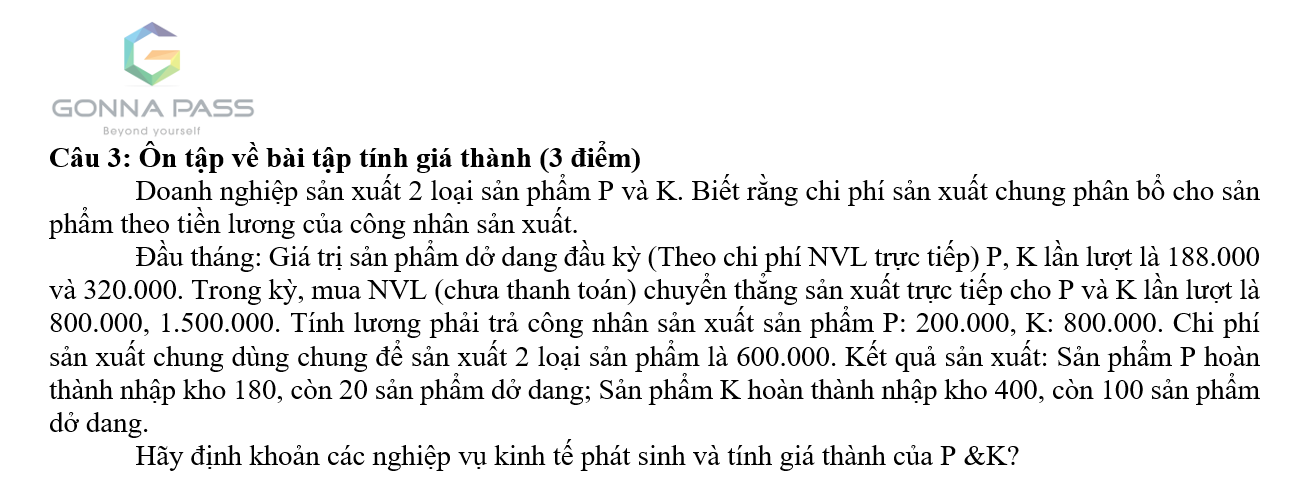

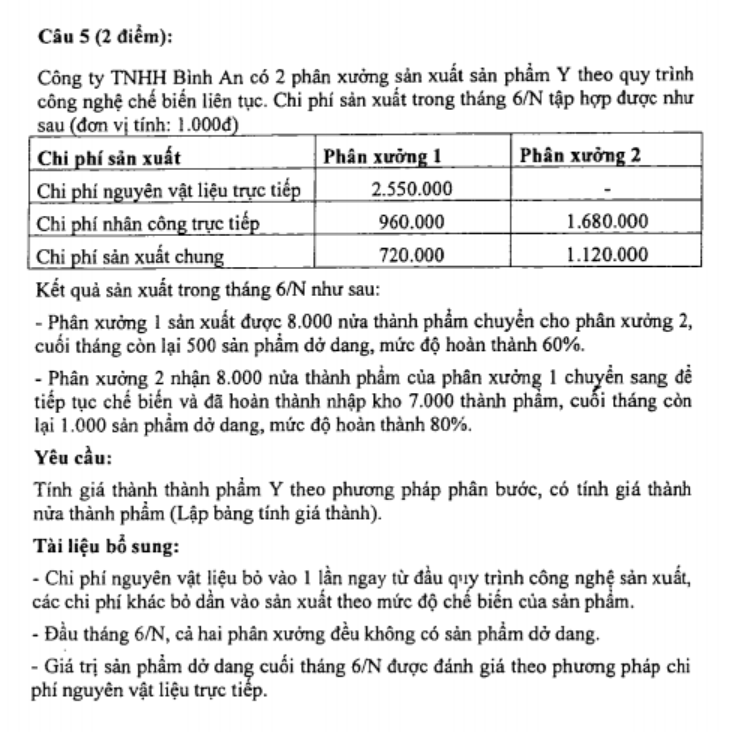

Câu 5. (2 điểm) – Phần 3: Tính giá thành phân bước

Tham khảo đề thi CPA dưới đây

Ghi chú: Nếu không có lưu ý khác, các doanh nghiệp được đề cập trong đề thi đều thực hiện kế toán theo chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 cùa Bộ Tài chính; Các doanh nghiệp này sản xuât, kinh doanh sản phẩm, hàng hóa dịch vụ thuộc đối tượng chịu thuế GTGT tính và nộp thuế GTGT theo phương pháp khẩu trừ; Kế toán hàng tồn kho theo phương pháp kê khai thường xuyên.

_____

Tham gia nhóm Zalo hỗ trợ miễn phí của Gonnapass

Nhóm thuế: https://zalo.me/g/viajns434

Nhóm kế toán: https://zalo.me/g/lsdirj483

Học thử – Thi thử miễn phí Đại lý Thuế trên Gonnapass

Tham gia ngay: Nhóm tự ôn thi Đại lý Thuế để cùng học và cùng thảo luận.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Tầng 6, toà nhà Việt á, số 9 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/

Website: https://gonnapass.com

Hotline: 0888 942 040