Điều chỉnh tờ khai thuế TNCN tháng quý là vấn đề mới được đề cập từ năm 2021. Theo quy định mới tại Nghị định 126/2020/NĐ-CP thì trường hợp khai bổ sung đối với thuế TNCN do phát hiện sai sót trong năm thì làm thế nào?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Có phải điều chỉnh tờ khai tháng, quý trong năm?

- > Nếu cá nhân tự kê khai: Chỉ cần điều chỉnh tại tờ khai quyết toán thuế năm (02/QTT-TNCN)

- > Nếu tổ chức, công ty kê khai: Cần điều chỉnh tại cả 2 tờ khai là

- (1) Tờ khai quyết toán thuế năm (05/QTT-TNCN)

- (2) Tờ khai tháng/quý có sai sót (05/KK-TNCN)

Lưu ý: (Xem thêm https://manaboxvietnam.com/to-khai-thue-tncn-quyet-toan-phai-khop-to-khai-thang-quy/)

- – Nếu sai sót nhưng không làm thay đổi số thuế TNCN phải nộp thì chỉ cần lập mẫu 01/KHBS mà không phải lập lại tờ khai thuế bị sai

- – Nếu sai sót có làm thay đổi số thuế TNCN phải nộp thì phải nộp đồng thời cả tờ khai bổ sung của tờ khai thuế bị sai kèm mẫu 01/KHBS

Các trường hợp kê khai điều chỉnh bổ sung thuế GTGT (Có ví dụ) – VAT declaration Adjustment

|

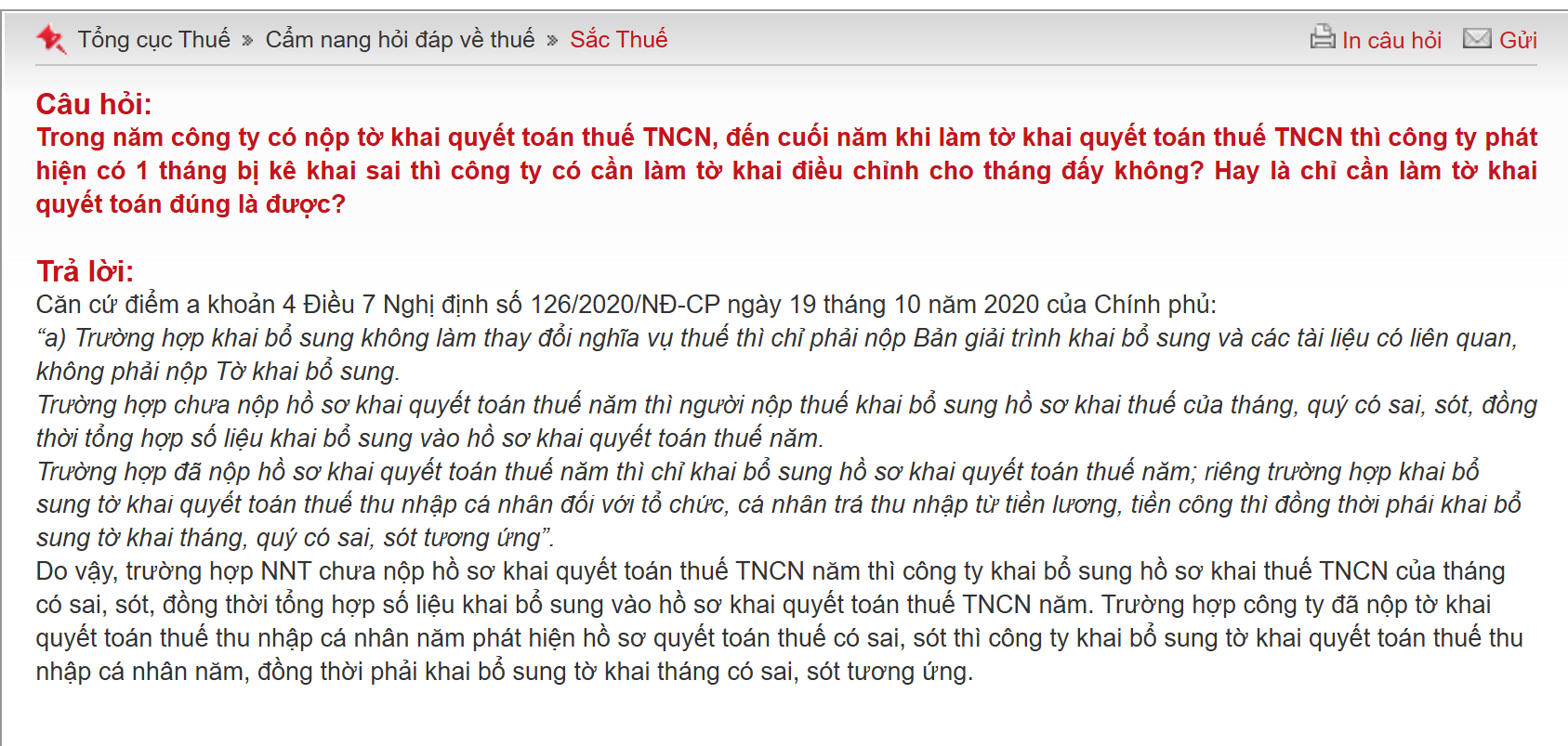

Hỏi: Trong tờ khai thuế TNCN tháng, doanh nghiệp khai và nộp đủ số thuế đã khấu trừ từ tiền lương của người lao động, tuy nhiên khi khai thu nhập chịu thuế thì bị thiếu. Khi quyết toán công ty đã kê khai đủ thu nhập chịu thuế. Vậy công ty có phải nộp tờ khai bổ sung tháng mà khai thiếu số thu nhập chịu thuế không hay chỉ cần kê khai đủ trong quyết toán? Trả lời: Căn cứ quy định tại điểm a khoản 4 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, trường hợp khi khai quyết toán thuế nếu tổng thu nhập chịu thuế, thuế TNCN đã khấu trừ có phát sinh chênh lệch với thu nhập chịu thuế, số đã khấu trừ hàng tháng/quý trong năm thì người nộp thuế cần kiểm tra để xác định rõ nguyên nhân chênh lệch; trường hợp chênh lệch do kê khai sai, khai sót hoặc khấu trừ thiếu trong kỳ kê khai tháng, quý trong năm thì người nộp thuế thực hiện giải trình khai bổ sung hoặc khai bổ sung hồ sơ khai thuế theo quy định tại khoản 4, Điều 7, Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Bộ Tài chính./. Câu hỏi: Xin hỏi tờ khai thuế Q1/2021 phát hiện có sai sót nhưng không làm thay đổi số thuế TNCN phải nộp. Vậy sẽ không nộp tờ khai bổ sung của Q1/2021, mà chỉ phải nộp bản giải trình và các giấy tờ liên quan. Xin hỏi Tổng cục thuế là bản giải trình có trên phần phềm HTKK và nộp qua thuedientu được không? Tổng cục Thuế trả lời: Tờ khai thuế Q1/2021 phát hiện có sai sót nhưng không làm thay đổi số thuế TNCN khi khai bổ sung thì NNT chỉ phải nộp Bản giải trình khai bổ sung. Hiện nay Tổng cục thuế đang nâng cấp ứng dụng để tiếp nhận hồ sơ khai bổ sung. Sau ngày 25/3/2022, Anh/ chị sẽ sử dụng ứng dụng để khai trên phụ lục 01/KHBS của tờ khai Q1/2021

Câu hỏi: Tôi có vẫn đề thắc mắc xin được giải đáp: Tôi đang thực hiện quyết toán thuế TNCN 2021 cho người lao động. Trên phụ lục 05-1/BK – TNCN cột số 22 là tổng số thuế TNCN đã khấu trừ trong năm, tức là điền vào cột này số thuế TNCN của người LĐ trong năm đã khấu trừ và tạm nộp thuế. Tuy nhiên nếu trong năm tạm tính ra số thuế phải nộp của người LĐ (giả sử 5 triệu) nhưng DN chưa khấu trừ và chưa nộp thuế tạm tính này (DN đang nợ thuế) thi khi quyết toán có điền số thuế 5 triệu này vào cột 22 không ạ? Tôi xin cảm ơn! Tổng cục Thuế trả lời:

Chỉ tiêu [22] trên bảng kê 05-1/BK-QTT-TNCN là tổng số thuế TNCN đã khấu trừ trong năm, do đó, theo quy định, các tờ khai QTT năm phải khớp với các tờ khai tháng, quý trong năm, dó đó, tổ chức đã khai tờ khai tháng , quý trong năm thì sẽ khai đầy đủ vào tờ khai quyết toán. Trường hợp khi QTT có thay đổi thì phải khai bổ sung lại các tờ khai, tháng quý trong năm. |

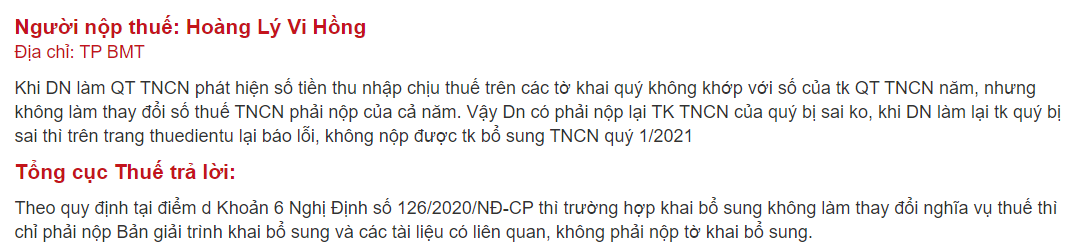

Cục thuế Bình Định:

Trả lời: Phòng Tuyên truyền Hỗ trợ (pttht.cucthuebdi@gmail.com) trả lời lúc 05.03.2024 09:15:

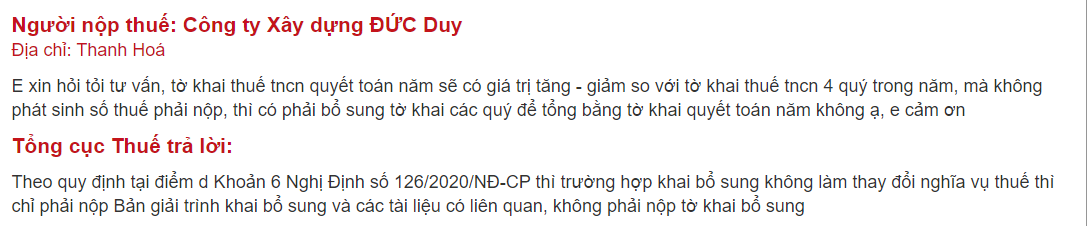

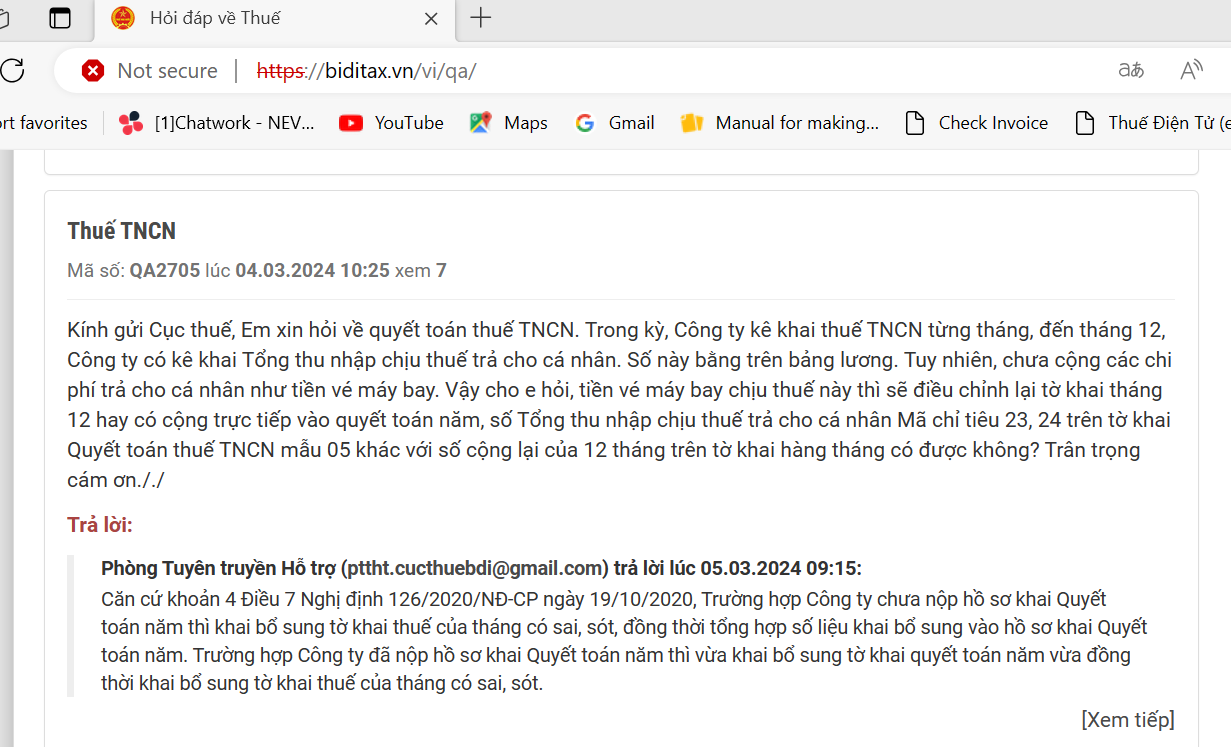

Căn cứ khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP ngày 19/10/2020, Trường hợp Công ty chưa nộp hồ sơ khai Quyết toán năm thì khai bổ sung tờ khai thuế của tháng có sai, sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai Quyết toán năm. Trường hợp Công ty đã nộp hồ sơ khai Quyết toán năm thì vừa khai bổ sung tờ khai quyết toán năm vừa đồng thời khai bổ sung tờ khai thuế của tháng có sai, sót.

Điều chỉnh tờ khai quyết toán thuế TNCN

Trường hợp sau khi hết hạn nộp hồ sơ quyết toán thuế theo quy định, cá nhân người nộp thuế phát hiện ra hồ sơ quyết toán thuế thu nhập cá nhân của mình đã nộp cho cơ quan Thuế có sai sót thì được khai bổ sung hồ sơ quyết toán thuế nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế. Trường hợp việc khai bổ sung hồ sơ quyết toán thuế dẫn đến làm giảm số thuế phải nộp (cá nhân đã nộp tiền thuế theo hồ sơ quyết toán thuế thu nhập cá nhân lần đầu) hoặc tăng số thuế được hoàn (cá nhân đã được cơ quan Thuế hoàn thuế vào tài khoản) thì:

- Đối với trường hợp cá nhân khai bổ sung làm giảm số thuế phải nộp: Khi khai bổ sung hồ sơ quyết toán thuế thu nhập cá nhân theo mẫu 02/QTT-TNCN, cá nhân khai số thuế đã nộp lần đầu (theo giấy nộp tiền vào Ngân sách nhà nước) vào chỉ tiêu 38 – đã tạm nộp trên tờ khai. Cơ quan Thuế sẽ thực hiện hoàn lại số tiền chênh lệch cho người nộp thuế.

- Đối với trường hợp cá nhân khai bổ sung làm tăng số thuế được hoàn thì cơ quan Thuế sẽ căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân bổ sung và hồ sơ đã hoàn lần 1 để hoàn bổ sung chênh lệch cho người nộp thuế.

Cơ sở pháp lý

Theo điều 7 – Nghị định 126/2020/NĐ-CP :

“4. Người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót theo quy định tại Điều 47 Luật Quản lý thuế và theo mẫu quy định của Bộ trưởng Bộ Tài chính. Người nộp thuế khai bổ sung như sau:

a) Trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế thì chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu có liên quan, không phải nộp Tờ khai bổ sung.

Trường hợp chưa nộp hồ sơ khai quyết toán thuế năm thì người nộp thuế khai bổ sung hồ sơ khai thuế của tháng, quý có sai, sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.

Trường hợp đã nộp hồ sơ khai quyết toán thuế năm thì chỉ khai bổ sung hồ sơ khai quyết toán thuế năm; riêng trường hợp khai bổ sung tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng.

b) Người nộp thuế khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả thì phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc số tiền thuế đã được hoàn thừa và tiền chậm nộp vào ngân sách nhà nước (nếu có).

Trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại. Người nộp thuế chỉ được khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế.

Hướng dẫn điền các chỉ tiêu lập tờ khai thuế của Tổng Cục thuế – Tax Manual

Biên soạn: Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass