Với doanh nghiệp ngoài quốc doanh, chi phí tiếp khách là khoản chi thường xuyên phát sinh để duy trì quan hệ hoặc phát triển khách nhưng việc xác định được trừ không có quy định cụ thể trong các văn bản pháp lý nên chi phí tiếp khách có rủi ro cao.

| Thảo luận Topic này tại: https://www.facebook.com/groups/congvanketoan/ |

Bộ hồ sơ chi phí tiếp khách mẫu

Trước năm 2014, theo thông tư 123/2012 về cơ bản quy định chi phí tiếp khách được trừ không vượt quá 10% tổng chi phí được trừ thì sau đó, thông tư 78/2014/TT-BTC đã nâng tỷ lệ này lên 15% và thông tư 96/2015/TT-BTC đã bỏ quy định này. Như vậy, chi phí tiếp khách được trừ nếu đáp ứng điều kiện cơ bản, đó là phục vụ sản xuất kinh doanh và có đủ hồ sơ chứng từ. Tuy nhiên, do hồ sơ không có quy định nên chúng tôi khuyến nghị doanh nghiệp cần chuẩn bị một số tài liệu sau (Tham khảo hướng dẫn của Bộ Tài chính) với cơ quan Nhà nước, thông tư số 71/2018/TT-BTC đã quy định chế độ tiếp khách làm cơ sở để địa phương triển khai.

| No | Nội dung | Checklist |

|

1 |

Hóa đơn: Lưu ý như sau

|

Xem tại: https://manaboxvietnam.com/cach-lap-hoa-don-tiep-khach-co-can-ghi-ro-cac-mon-an/

|

|

2 |

Chứng từ đi kèm:

|

Xem ví dụ mẫu tại

https://www.facebook.com/share/p/19SHDMKUHh/ Hướng dẫn của Bộ Tài chính

|

Cách lập hóa đơn dịch vụ tiếp khách và hạch toán?

Xem tại

https://manaboxvietnam.com/cach-lap-hoa-don-tiep-khach-co-can-ghi-ro-cac-mon-an/

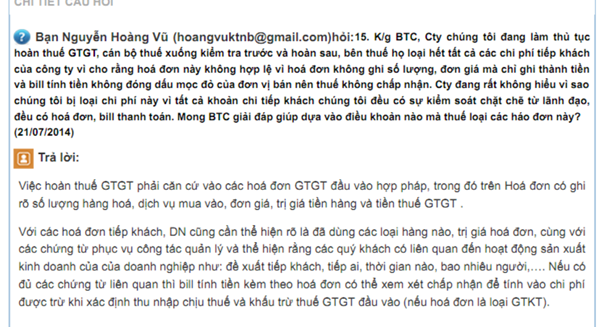

Chi phí karaoke, Golf… tiếp khách có được trừ không?

Xem tại

Chi phí chơi golf có được trừ không? Có phải tính thuế TNCN không?

Trích dẫn Luật

Thông tư 123/2012/TT-BTC:

“Phần chi vượt quá 10% tổng số chi được trừ, bao gồm: chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới; chi tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị, chi hỗ trợ chi phí, chiết khấu thanh toán; chi báo biếu, báo tặng của cơ quan báo chí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh”

Thông tư 78/2014/TT-BTC:

“m) Phần chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới, tiếp tân, khánh tiết, hội nghị, hỗ trợ tiếp thị, hỗ trợ chi phí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh vượt quá 15% tổng số chi được trừ. Tổng số chi được trừ không bao gồm các khoản chi quy định tại điểm này; đối với hoạt động thương mại, tổng số chi được trừ không bao gồm giá mua của hàng hoá bán ra”

Thông tư 96/2015/TT-BTC: Điều kiện để chi phí được trừ:

– Liên quan đến hoạt động sản xuất kinh doanh

– Có hóa đơn, chứng từ hợp lệ theo quy định. Với hóa đơn thanh toán từng lần từ 20 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt”

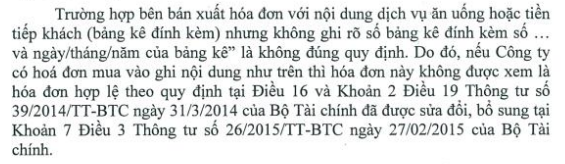

Thông tư 39/2014/TT-BTC: Khoản 2 Điều 19 Thông tư 39/2014/TT-BTC, hóa đơn khi bán hàng hóa, dịch vụ nếu danh mục hàng hóa, dịch vụ nhiều hơn số dòng của một số hóa đơn thì:

“2. Người bán hàng được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn.

…Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày…, tháng…. năm…”. Mục “tên hàng” trên hóa đơn chỉ ghi tên gọi chung của mặt hàng. Các tiêu thức khác ghi trên hóa đơn thực hiện theo hướng dẫn tại khoản 2 Điều 16 Thông tư này.

b) Nội dung trên bảng kê:…Bảng kê phải ghi rõ “kèm theo hóa đơn số… Ngày… tháng…. năm” và có đầy đủ các chữ ký của người bán hàng, chữ ký của người mua hàng như trên hóa đơn…”

Before 2014, according to Circular 123/2012 basically stipulating that the deductible catering expenses should not exceed 10% of the total deductible expenses, Circular 96/2015/TT-BTC has removed this provision. Thus, the cost of catering fee is deducted if the basic conditions are met, that is to serve production and business and have sufficient documents. However, because the application is not regulated, we highly recommend that businesses should prepare the following documents (Refer to the guidance of the Ministry of Finance)

| No | Nội dung | Checklist |

| 1 | Invoice: Note the following

– With paper invoices: Ask the supplier to issue a detailed invoice of the dishes or must include a list as prescribed (Documentary no 1229/CT-TTHT) – With e-invoices: Because the law does not have clear instructions, businesses should carefully check invoices that need to have full information on the list of goods and services according to the instructions in Documentery no 15176/CT-TTHT – Hanoi Tax Department |

|

| 2 | Accompanying documents:

– Specify clearly the limit, in case the cost of catering fee in the Financial Regulations (Refer to Circular 71/2018/TT-BTC for implementation) – Relevant documents such as payment vouchers, VAT invoices, specifying quantity and unit price of items; Bills included… |

In addition, for each specific case, the enterprise can send an official dispatch to the tax authority to inquire.

(*) Basis of laws:’

- Circular 123/2012/TT-BTC

- Circular 96/2015/TT-BTC

- Circular 39/2014/TT-BTC

Other: + Documentary no 15176/CTHN-TTHT

+ Guidance of Ministry of Finance

+ Documentary no 1229/CT-TTHT

Biên soạn: Nguyễn Thị Thanh Huyền – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass