Theo Luật thuế TNCN, có tới 10 khoản thu nhập sẽ chịu thuế thu nhập cá nhân tại Việt Nam. Trong đó, chỉ duy nhất thu nhập từ tiền lương, tiền công đối với cá nhân cư trú được áp dụng giảm trừ gia cảnh khỏi thu nhập trước khi tính thuế. Bài viết tóm tắt việc Tăng mức giảm trừ gia cảnh Dự thảo.

Bối cảnh và Lý do điều chỉnh

Luật hiện hành (sửa đổi năm 2012) quy định phải điều chỉnh mức GTGC nếu chỉ số giá tiêu dùng (CPI) tăng trên 20% kể từ lần điều chỉnh gần nhất. Lần điều chỉnh gần nhất là năm 2020 theo Nghị quyết số 954/2020/UBTVQH14; GTGC cho bản thân người nộp thuế: 11 triệu đồng/tháng, GTGC cho mỗi người phụ thuộc: 4,4 triệu đồng/tháng. Dự báo đến hết năm 2025, CPI tăng lũy kế: 21,24%, vượt ngưỡng luật định. Cụ thể, biến động các chỉ số kinh tế

-

Chỉ số CPI: 2020: +3,23%; 2021: +1,84%; 2022: +3,15%; 2023: +3,25%; 2024: +3,63%; 2025 (dự báo): +4,5–5%

-

Thu nhập bình quân đầu người (triệu đồng/năm): 2020: 4,2 → 2025: 5,88 (tăng 40%) GDP bình quân đầu người (USD) 2020: 3.521 → 2025: 5.000 (tăng 42%)

Dữ liệu thực tế giai đoạn 2020–2023

| Năm | Số người nộp thuế | Người phụ thuộc | Số thuế TNCN thu được (tỷ đồng) |

|---|---|---|---|

| 2020 | 2,31 triệu | 669 nghìn | 61.304 |

| 2021 | 4,49 triệu | 2,28 triệu | 78.292 |

| 2022 | 4,60 triệu | 2,47 triệu | 84.221 |

| 2023 | 3,83 triệu | 2,15 triệu | 73.598 |

Phương Án đề Xuất Tăng giảm trừ gia cảnh, áp dụng từ kỳ tính thuế năm 2026

| GTGC hiện hành | 📌 Phương án 1 (CPI) | 📌 Phương án 2 (GDP/Thu nhập bình quân) | |

|---|---|---|---|

| Người nộp thuế | 11 triệu/tháng | 13,3 triệu/tháng | 15,5 triệu/tháng |

| Người phụ thuộc | 4,4 triệu/tháng | 5,3 triệu/tháng | 6,2 triệu/tháng |

| Tác động ngân sách | — | Giảm 12.000 tỷ đồng | Giảm 21.000 tỷ đồng |

Mức giảm trừ gia cảnh được áp dụng từ 1/7/2013 đến nay cho bản thân là 9 triệu và cho người phụ thuộc là 3,6 triệu/tháng. Cũng theo quy định, khi chỉ số giá tiêu dùng (CPI) biến động trên 20% so với thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất thì phải điều chỉnh mức giảm trừ gia cảnh. Theo số liệu Tổng cục Thống kê, chỉ số CPI tại thời điểm cuối tháng 12/2019 so với thời điểm 01/7/2013 là 123,2%, tăng 23,2%. Như vậy, thời điểm điều chỉnh mức giảm trừ gia cảnh đã đến, dự kiến áp dụng từ năm 2020:

Tác động xã hội của thay đổi

Theo báo cáo đánh giá tác động của Bộ Tài chính, ước tính với việc với phương án điều chỉnh nâng mức giảm trừ gia cảnh sẽ làm giảm thu ngân sách nhà nước (NSNN) giảm khoảng 10.300 tỷ đồng/năm (13% tổng số thu NSNN về thuế TNCN từ tiền lương, tiền công). Tuy nhiên, việc điều chỉnh này có một số tác động tích cực như

– Đối với xã hội: Tạo động lực khuyến khích mọi cá nhân ra sức lao động, sản xuất kinh doanh, gia tăng thu nhập làm giàu chính đáng và gia tăng thu nhập khả dụng (thu nhập sau khi nộp thuế) của các cá nhân, từ đó kích thích tăng mức chi tiêu…

– Đối với người nộp thuế: Giảm bớt khó khăn cho người nộp thuế trong bối cảnh giá cả, lạm phát tăng. Ví dụ, hiện nay người có thu nhập đến 15 triệu đồng/tháng (có 1 người phụ thuộc) phải nộp thuế ở mức 120.000 đồng/tháng thì theo mức GTGC mới sẽ không phải nộp thuế…

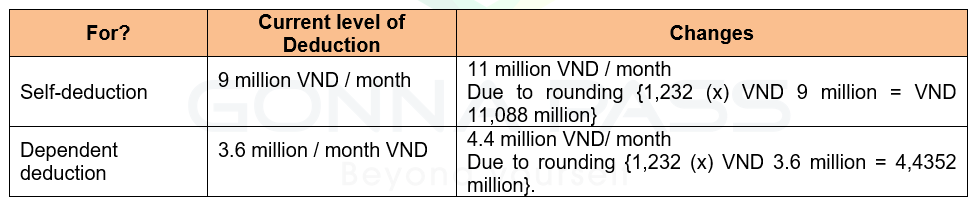

According to the PIT Law, there are 10 incomes subject to personal income tax in Vietnam. However, only income from salaries and wages for resident individuals may apply family deduction from income for PIT calculation. The family deduction applied from 1/7/2013 to now is

– Self deduction: 9 million/month

– Dependent deduction: 3.6 million / month.

According to the legal regulations, when the consumer price index (CPI) fluctuates above 20% compared to the time of adjusting the latest family deduction, this must be adjusted.

1. Summary of changes

According to the General Statistics Office, the CPI at the end of December 2019 compared to July 1, 2013 was 123.2%, up 23.2%. Thus, the time to adjust the family allowances has come, expected to apply from 2020:

2. The social impact of change:

According to the impact assessment report of the Ministry of Finance, it is estimated that with the adjustment of the increase in family allowances, it will reduce the state budget revenue by about VND 10,300 billion/year (13% of the total revenues from the state budget on personal income tax from salaries and wages). However, this adjustment has some positive effects such as

– For society: To create an incentive to encourage individuals to work hard, produce and trade, increase legitimate enrichment income and increase disposable income (income after tax payment) of individuals. multiply, thereby stimulating increased spending …

– For taxpayers: Reduce difficulties for taxpayers in the context of rising prices and inflation. For example, the current income of up to 15 million / month (with 1 dependent) must pay tax at 120,000 / month, the new GTGC will not have to pay taxes …

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040