Tại hội thảo, chúng tôi nhận được nhiều câu hỏi về việc giao dịch với chi nhánh có phải là quan hệ Giao dịch Liên kết không?

Chi nhánh được xác định là bên liên kết

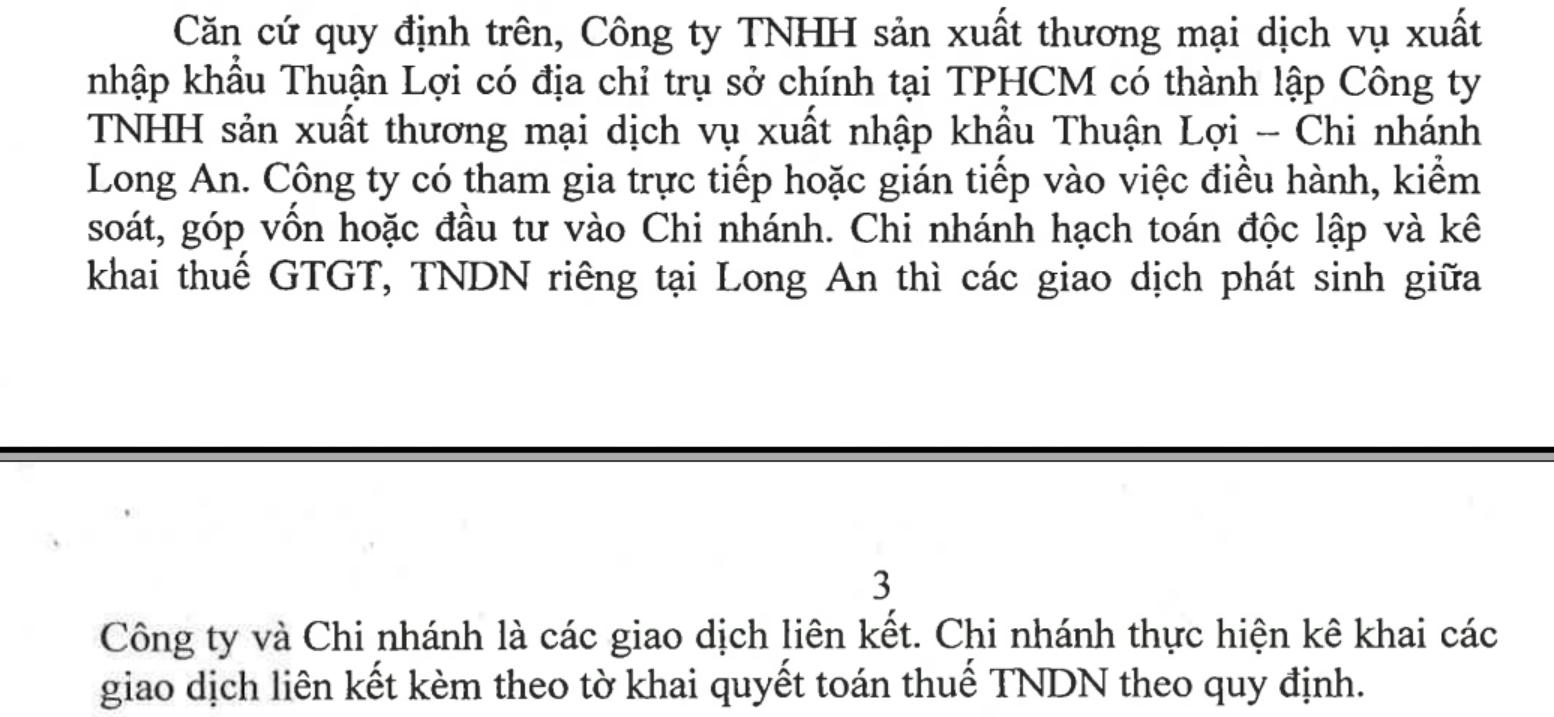

Theo quan điểm của nhiều cơ quan thuế, Công ty có thành lập chi nhánh và có tham gia trực tiếp hoặc gián tiếp vào việc điều hành, kiểm soát, góp vốn hoặc đầu tư vào Chi nhánh thì chi nhánh và công ty là các bên liên kết

Giao dịch với chi nhánh là giao dịch liên kết

Do chi nhánh là bên liên kết, giao dịch giữa công ty và chi nhánh là các giao dịch liên kết và công ty, chi nhánh thực hiện kê khai các giao dịch liên kết kèm theo tờ khai quyết toán thuế TNDN.

Ấn định thuế giao dịch cho vay với chi nhánh

Tại công văn 3782/TCT-CS năm 2023 có đề cập:

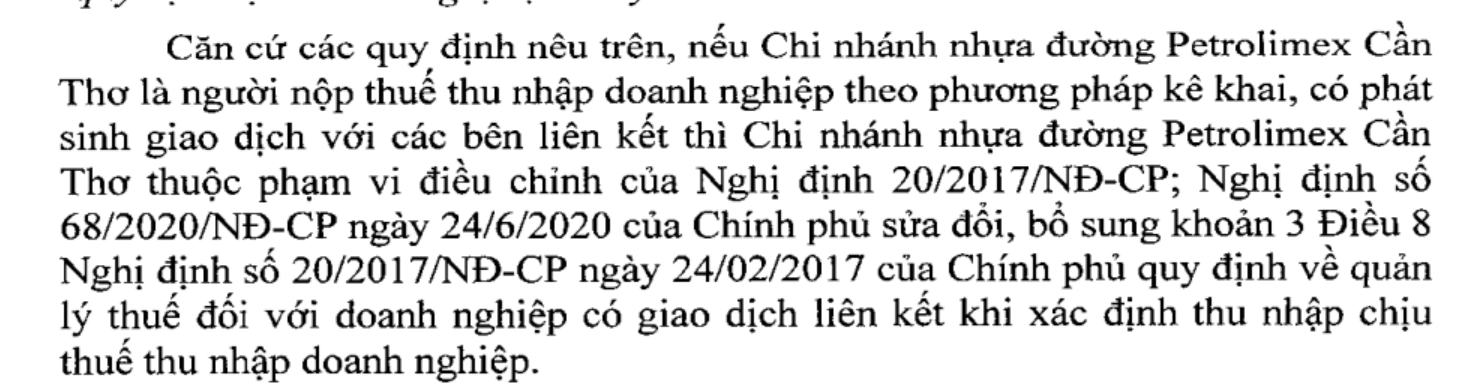

Căn cứ các quy định nêu trên, trường hợp doanh nghiệp không phải là tổ chức hoạt động theo Luật các tổ chức tín dụng có hoạt động cho vay không thường xuyên nếu cho tổ chức khác vay (bao gồm cả chi nhánh của doanh nghiệp mà chi nhánh này nộp thuế thu nhập doanh nghiệp riêng) không tính lãi hoặc có lãi suất thấp hơn lãi suất thông thường cùng kỳ hạn, quy mô trên thị trường thì thuộc trường hợp ấn định thuế theo quy định của pháp luật quản lý thuế.

Đối với trường hợp cho vay, có kỳ hạn trả lãi cụ thể theo hợp đồng vay thì doanh nghiệp phải ghi nhận vào doanh thu tài chính của kỳ phát sinh lãi vay phải thu không phụ thuộc vào việc doanh nghiệp cho vay đã thu được tiền lãi hay chưa.

Tham khảo hướng dẫn

Công văn 3745/TCT-TTKT

Công văn số 5547/TCT-TTKT ngày 28/12/2020 của Tổng cục Thuế về giải đáp chính sách thuế:

“… trường hợp chi nhánh Công ty TNHH Một thành viên thương mại Giang Anh (giấy chứng nhận đăng ký kinh doanh số 0100828580-003 ngày 17/4/2009) là đơn vị trực thuộc Công ty TNHH MTV thương mại Giang Anh, đăng ký hạch toán độc lập, kê khai nộp thuế TNDN riêng với trụ sở chính, có phát sinh giao dịch vay với trụ sở chính trong kỳ 2017-2019 thì thuộc đối tượng áp dụng quy định của Nghị định số 20/2017/NĐ-CP và Nghị định số 68/2020/NĐ-CP ngày 24/6/2020 của Chính phủ sửa đổi, bổ sung Khoản 3 Điều 8 Nghị định số 20/2017/NĐ-CP…”

Công văn số 2998/TCT-TTKT ngày 10/8/2021 của Tổng cục Thuế trả lời vướng mắc xác định giao dịch liên kết giữa công ty và chi nhánh hạch toán độc lập:

Tham khảo thêm tại

Chi phí lãi vay giao dịch liên kết – Interest expense from related parties

Cơ sở pháp lý

Theo Nghị định 132/2020/NĐ-CP –

Điều 1. Phạm vi điều chỉnh

Các giao dịch liên kết thuộc phạm vi điều chỉnh của Nghị định này là các giao dịch mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng hàng hóa, cung cấp dịch vụ; vay, cho vay, dịch vụ tài chính, đảm bảo tài chính và các công cụ tài chính khác; mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng tài sản hữu hình, tài sản vô hình và thỏa thuận mua, bán, sử dụng chung nguồn lực như tài sản, vốn, lao động, chia sẻ chi phí giữa các bên có quan hệ liên kết, trừ các giao dịch kinh doanh đối với hàng hóa, dịch vụ thuộc phạm vi điều chỉnh giá của Nhà nước thực hiện theo quy định của pháp luật về giá.

Điều 2. Đối tượng áp dụng

1. Tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ (sau đây gọi chung là người nộp thuế) là đối tượng nộp thuế thu nhập doanh nghiệp có phát sinh giao dịch với các bên có quan hệ liên kết theo quy định tại điều 5 Nghị định này…

Điều 5. Các bên có quan hệ liên kết

1. Các bên có quan hệ liên kết (sau đây viết tắt là “bên liên kết”) là các bên có mối quan hệ thuộc một trong các trường hợp:

a) Một bên tham gia trực tiếp hoặc gián tiếp vào việc điều hành, kiểm soát, góp vốn hoặc đầu tư vào bên kia;

b) Các bên trực tiếp hay gián tiếp cùng chịu sự điều hành, kiểm soát, góp vốn hoặc đầu tư của một bên khác.

2. Các bên liên kết tại khoản 1 điều này được quy định cụ thể như sau:

a) Một doanh nghiệp nắm giữ trực tiếp hoặc gián tiếp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp kia;

b) Cả hai doanh nghiệp đều có ít nhất 25% vốn góp của chủ sở hữu do một bên thứ ba nắm giữ trực tiếp hoặc gián tiếp;

c) Một doanh nghiệp là cổ đông lớn nhất về vốn góp của chủ sở hữu và nắm giữ trực tiếp hoặc gián tiếp ít nhất 10% tổng số cổ phần của doanh nghiệp kia;

d) Một doanh nghiệp bảo lãnh hoặc cho một doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào (bao gồm cả các khoản vay từ bên thứ ba được đảm bảo từ nguồn tài chính của bên liên kết và các giao dịch tài chính có bản chất tương tự) với điều kiện khoản vốn vay ít nhất bằng 25% vốn góp của chủ sở hữu của doanh nghiệp đi vay và chiếm trên 50% tổng giá trị các khoản nợ trung và dài hạn của doanh nghiệp đi vay;

đ) Một doanh nghiệp chỉ định thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của một doanh nghiệp khác với điều kiện số lượng các thành viên được doanh nghiệp thứ nhất chỉ định chiếm trên 50% tổng số thành viên ban lãnh đạo điều hành hoặc nắm quyền kiểm soát của doanh nghiệp thứ hai; hoặc một thành viên được doanh nghiệp thứ nhất chỉ định có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh của doanh nghiệp thứ hai;

e) Hai doanh nghiệp cùng có trên 50% thành viên ban lãnh đạo hoặc cùng có một thành viên ban lãnh đạo có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh được chỉ định bởi một bên thứ ba;

g) Hai doanh nghiệp được điều hành hoặc chịu sự kiểm soát về nhân sự, tài chính và hoạt động kinh doanh bởi các cá nhân thuộc một trong các mối quan hệ vợ, chồng; cha mẹ đẻ, cha mẹ nuôi, cha dượng, mẹ kế, cha mẹ vợ, cha mẹ chồng; con đẻ, con nuôi, con riêng của vợ hoặc chồng, con dâu, con rể; anh, chị, em cùng cha mẹ, anh, chị em cùng cha khác mẹ, anh, chị, em cùng mẹ khác cha, anh rể, em rể, chị dâu, em dâu của người cùng cha mẹ hoặc cùng cha khác mẹ, cùng mẹ khác cha; ông bà nội, ông bà ngoại; cháu nội, cháu ngoại; cô, dì, chú, cậu, bác ruột và cháu ruột;

h) Hai cơ sở kinh doanh có mối quan hệ trụ sở chính và cơ sở thường trú hoặc cùng là cơ sở thường trú của tổ chức, cá nhân nước ngoài;

i) Các doanh nghiệp chịu sự kiểm soát của một cá nhân thông qua vốn góp của cá nhân này vào doanh nghiệp đó hoặc trực tiếp tham gia điều hành doanh nghiệp;

k) Các trường hợp khác trong đó doanh nghiệp chịu sự điều hành, kiểm soát, quyết định trên thực tế đối với hoạt động sản xuất kinh doanh của doanh nghiệp kia;

l) Doanh nghiệp có phát sinh các giao dịch nhượng, nhận chuyển nhượng vốn góp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp trong kỳ tính thuế; vay, cho vay ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch trong kỳ tính thuế với cá nhân điều hành, kiểm soát doanh nghiệp hoặc với cá nhân thuộc trong một các mối quan hệ theo quy định tại điểm g khoản này.

Tham khảo các bài viết khác có liên quan

Biên soạn: Nguyễn Văn Tĩnh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/