Bài viết tóm tắt điều kiện, quy trình, thủ tục hồ sơ phát hành chứng từ khấu trừ thuế TNCN điện tử để doanh nghiệp có thể áp dụng khi có nhu cầu.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Quy trình phát hành và sử dụng chứng từ khấu trừ thuế TNCN theo mẫu mới

- Với các trường hợp cần xuất gấp chứng từ, nên chủ động nộp tờ khai sớm vì: Phòng quản lý Hóa đơn là đơn vị riêng, không phải cán bộ thuế quản lý trực tiếp duyệt hồ sơ

- Xem thêm một số nội dung https://manaboxvietnam.com/chung-tu-khau-tru-thue-tncn-dien-tu-cap-nhat-quy-dinh-moi-nhat/

| Bước | Nội dung |

Bước 1: Nộp tờ khai đăng ký sử dụng chứng từ khấu trừ thuế điện tử |

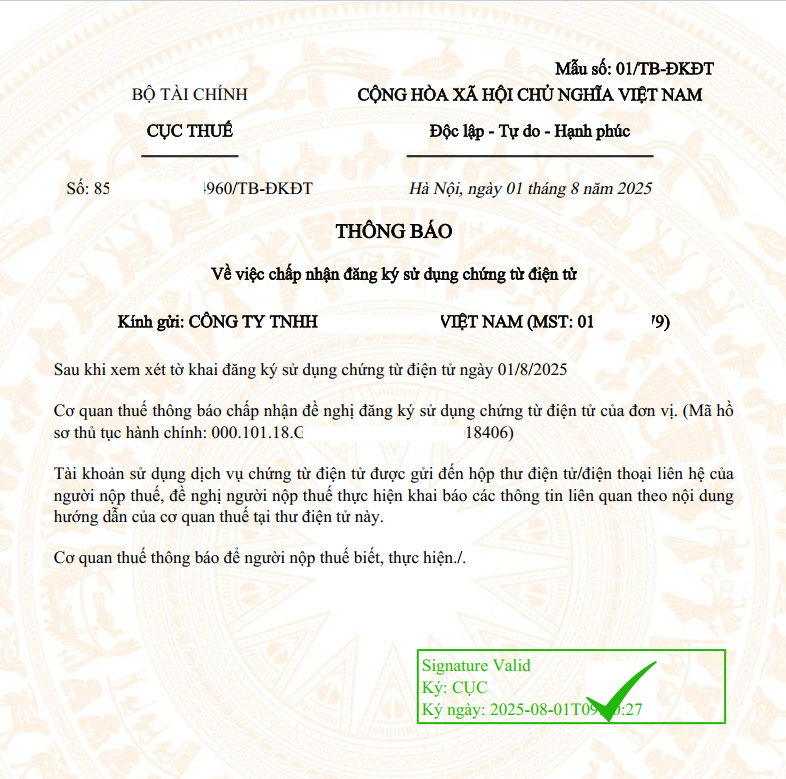

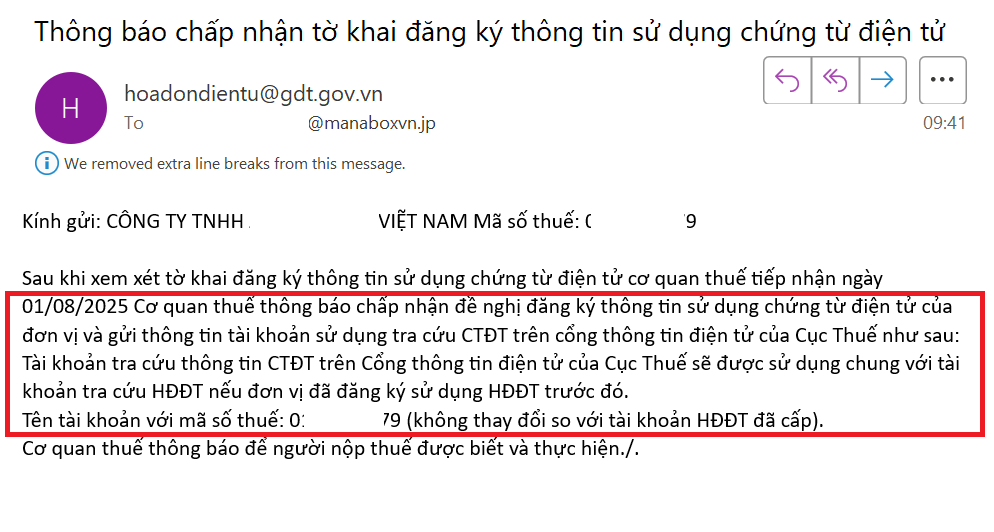

Cá nhân/tổ chức phải chủ động nộp tờ khai đăng ký với Cơ quan thuế (CQT), phần mềm có thể hỗ trợ soạn thảo tờ khai, nhưng người dùng vẫn phải ký số và tự nộp.

|

Bước 2: Chờ cơ quan thuế chấp nhận |

Sau khi CQT chấp nhận, người dùng mới được khai báo mã ký hiệu mẫu số tương tự như khai báo hóa đơn điện tử

|

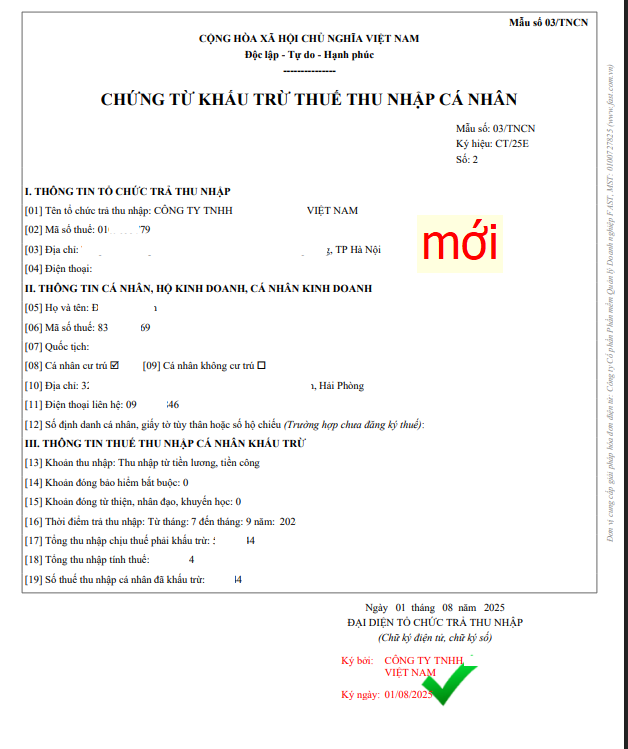

Bước 3: Xuất chứng từ theo mẫu mới |

Vào phần mềm để xuất chứng từ như bình thường, nhưng cần chọn mẫu số mới đã được đăng ký.

|

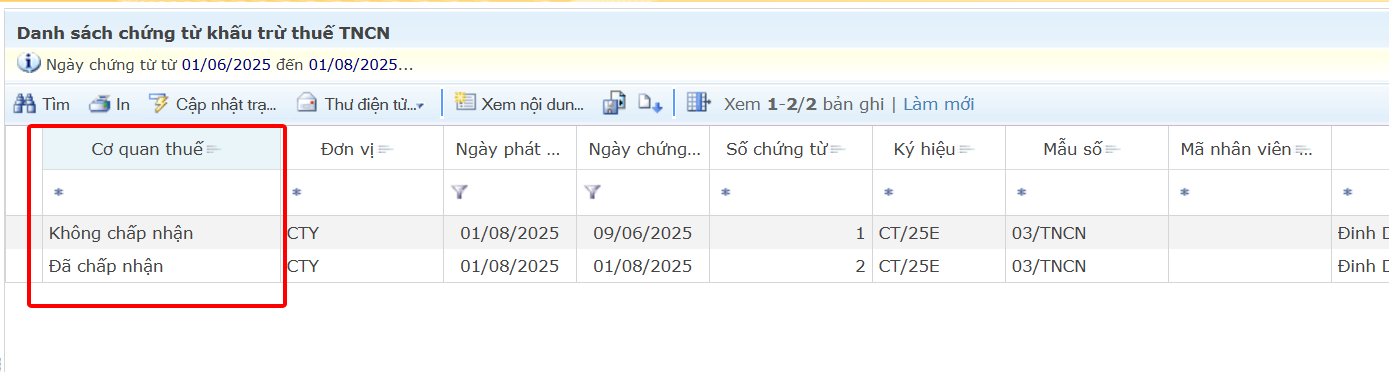

Bước 4: Ký số và tra cứu trạng thái |

|

Quy định cũ trước đây hồ sơ Tự in chứng từ khấu trừ

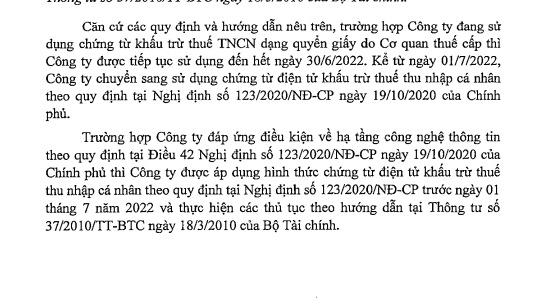

Doanh nghiệp muốn tự in Chứng từ khấu trừ thuế TNCN bắt buộc phải đủ điều kiện được tự in và phải đăng ký mẫu “Chứng từ khấu trừ tự in” theo quy định tại điều 3 Thông tư 37/2010/TT-BTC. Khi nhận được công văn chấp thuận của cơ quan thuế mới được phép tự in Chứng từ khấu trừ thuế. Từ 1/7/2022, doanh nghiệp phải chuyển sang dùng chứng từ khấu trừ thuế điện tử – Công văn 1316/CTBNI-TTHT

1/ Điều kiện được tự in chứng từ khấu trừ

Tổ chức trả các khoản thu nhập chịu thuế thu nhập cá nhân có khấu trừ thuế thu nhập cá nhân, có đủ các điều kiện sau đây được tự in chứng từ khấu trừ để cấp cho cá nhân bị khấu trừ thuế:

– Có tư cách pháp nhân theo quy định của pháp luật;

– Đã đăng ký thuế và có mã số thuế;

– Có trang thiết bị máy tính và phần mềm bảo vệ;

– Trong 01 năm trở về trước không bị xử phạt vi phạm pháp luật về thuế từ 02 lần trở lên

2/ Thủ tục đăng ký sử dụng và lưu hành chứng từ khấu trừ tự in

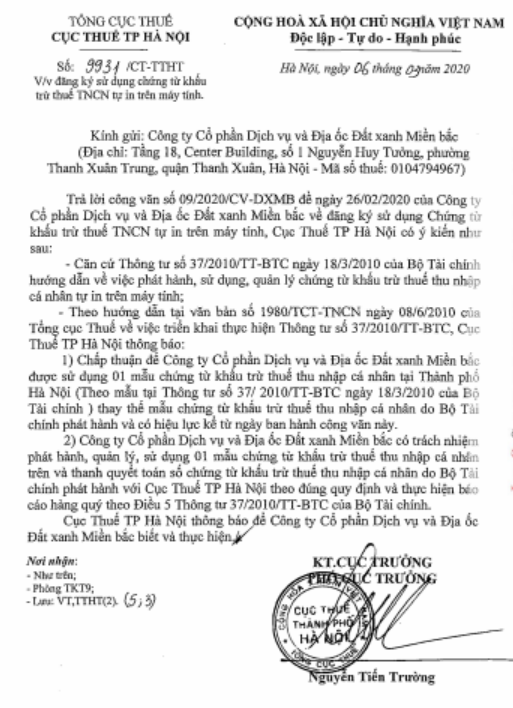

Nơi nộp: Cục thuế tỉnh/thành phố trực thuộc Trung ương nơi tổ chức trả thu nhập đóng trụ sở chính

Chuẩn bị hồ sơ bao gồm các loại giấy tờ sau:

(1) Công văn đăng ký sử dụng chứng từ khấu trừ tự in theo mẫu biểu Thông tư 37/2010/TT-BTC: Mau cong van dang ky su dung

(2) Mẫu chứng từ khấu trừ dự kiến tự in

(3) Giấy chứng nhận đăng ký thuế có xác nhận sao y bản chính của tổ chức trả thu nhập

(4) Giải pháp kỹ thuật in chứng từ khấu trừ từ máy tính.

Trong thời hạn 05 ngày làm việc kể từ ngày nhận được hồ sơ đăng ký sử dụng chứng từ tự in hợp lệ, cơ quan thuế có trách nhiệm

+ Kiểm tra hồ sơ và đối chiếu với tình hình thực hiện chính sách thuế thu nhập cá nhân của đơn vị, ra thông báo chấp thuận việc đăng ký chứng từ khấu trừ

+ Trường hợp không đủ điều kiện thì thông báo nêu rõ lý do không chấp thuận

3/ Thông báo lưu hành chứng từ khấu trừ

Trong thời hạn 05 ngày làm việc kể từ ngày nhận được thông báo chấp thuận của Cục thuế tỉnh, thành phố, tổ chức trả thu nhập phải thông báo phát hành chứng từ khấu trừ tại trụ sở làm việc của mình. Thông báo phát hành chứng từ khấu trừ phải nêu rõ về hình thức, kích thước, lô gô của mẫu chứng từ khấu trừ.

4/ Sử dụng chứng từ khấu trừ tự in

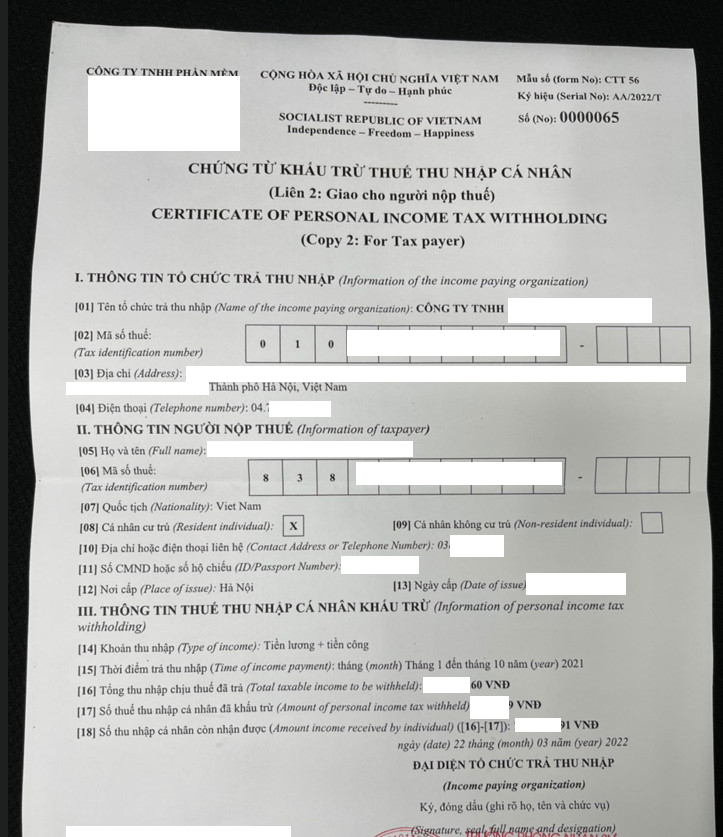

Tổ chức trả thu nhập thực hiện khấu trừ thuế thu nhập cá nhân của người nhận thu nhập tại đơn vị theo quy định và cấp chứng từ khấu trừ cho người nhận thu nhập có số thuế đã bị khấu trừ.

Chứng từ khấu trừ phải sử dụng theo đúng thứ tự, từ số nhỏ đến số lớn (từ ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch), không được dùng bỏ cách số thứ tự, trùng số liệu, trùng ký hiệu

Trường hợp chứng từ khấu trừ lập sai nội dung nhưng chưa giao cho người nộp thuế cần hủy bỏ chứng từ khấu trừ thì gạch chéo để huỷ bỏ và phải lưu đầy đủ các liên của số chứng từ khấu trừ

Trường hợp lập lại chứng từ khấu trừ

Những trường hợp chứng từ khấu trừ đã được lập và giao cho người nộp thuế, sau đó phát hiện sai phải lập lại chứng từ khấu trừ thay thế thì tổ chức trả thu nhập phải lập biên bản ghi rõ nội dung sai, số, ngày chứng từ khấu trừ đã lập sai có chữ ký xác nhận của người nhận thu nhập, đồng thời yêu cầu người có thu nhập nộp lại liên chứng từ đã lập sai (liên giao cho người bị khấu trừ) cho tổ chức trả thu nhập để lưu cùng với biên bản. Sau khi đã thu hồi chứng từ khấu trừ lập sai, tổ chức trả thu nhập lập chứng từ khấu trừ mới thay thế để giao cho người nộp thuế và phải chịu trách nhiệm trước pháp luật về số chứng từ khấu trừ huỷ bỏ.

5/ Báo cáo về việc sử dụng chứng từ khấu trừ tự in

Tổ chức trả thu nhập sử dụng chứng từ khấu trừ tự in trên máy vi tính thực hiện báo cáo về việc sử dụng chứng từ như sau:

1, Hàng quý thực hiện báo cáo tình hình sử dụng chứng từ khấu trừ chậm nhất là ngày 30 của tháng đầu quý sau

2, Tổ chức trả thu nhập sử dụng chứng từ khấu trừ khi sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản, ngừng hoạt động, phải báo cáo quyết toán sử dụng chứng từ khấu trừ đã phát hành với cơ quan thuế nơi đăng ký sử dụng chứng từ khấu trừ trong thời hạn chậm nhất là 05 ngày làm việc, kể từ ngày có quyết định sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản, ngừng hoạt động.

6/ Trách nhiệm của tổ chức trả thu nhập đã được phép sử dụng chứng từ khấu trừ tự in

1, Khi thay đổi hình thức chứng từ khấu trừ tự in, tổ chức trả thu nhập phải thông báo với Cục thuế tỉnh, thành phố nơi đăng ký sử dụng chứng từ và cơ quan thuế trực tiếp quản lý tổ chức trả thu nhập mẫu chứng từ khấu trừ mới.

2, Thực hiện mở sổ sách theo dõi, bảo quản, lưu giữ chứng từ khấu trừ đã in, đã sử dụng theo quy định của pháp luật về Thuế và pháp luật về Kế toán – thống kê.

3, Xuất trình chứng từ khấu trừ đã sử dụng cho cơ quan thuế và các cơ quan Nhà nước có thẩm quyền khi kiểm tra.

4, Báo cáo sử dụng chứng từ khấu trừ theo quy định.

5, Lưu giữ dữ liệu về chứng từ khấu trừ theo quy định của Luật giao dịch điện tử và Luật kế toán.

7/ Hủy chứng từ khấu trừ thuế TNCN

Căn cứ pháp lý:

Điều 3. Thủ tục đăng ký sử dụng và lưu hành chứng từ khấu trừ tự in

1- Thủ tục đăng ký mẫu chứng từ khấu trừ tự in.

a) Tổ chức trả thu nhập có nhu cầu sử dụng chứng từ khấu trừ tự in phải nộp hồ sơ cho Cục thuế tỉnh/thành phố trực thuộc Trung ương nơi tổ chức trả thu nhập đóng trụ sở chính. Hồ sơ bao gồm các loại giấy tờ sau:

– Công văn đăng ký sử dụng chứng từ khấu trừ tự in (theo mẫu đính kèm Thông tư này).

– Mẫu chứng từ khấu trừ dự kiến tự in theo đúng hướng dẫn tại Điều 2 Thông tư này.

– Giấy chứng nhận đăng ký thuế có xác nhận sao y bản chính của tổ chức trả thu nhập;

– Giải pháp kỹ thuật in chứng từ khấu trừ từ máy tính.

b) Trong thời hạn 05 ngày làm việc kể từ ngày nhận được hồ sơ đăng ký sử dụng chứng từ tự in hợp lệ của tổ chức trả thu nhập, cơ quan thuế có trách nhiệm kiểm tra hồ sơ và đối chiếu với tình hình thực hiện chính sách thuế thu nhập cá nhân của đơn vị, ra thông báo chấp thuận việc đăng ký chứng từ khấu trừ; trường hợp không đủ điều kiện thì thông báo nêu rõ lý do không chấp thuận để tổ chức trả thu nhập biết.

2- Thông báo lưu hành chứng từ khấu trừ.

Trong thời hạn 05 ngày làm việc kể từ ngày nhận được thông báo chấp thuận của Cục thuế tỉnh, thành phố, tổ chức trả thu nhập phải thông báo phát hành chứng từ khấu trừ tại trụ sở làm việc của mình. Thông báo phát hành chứng từ khấu trừ phải nêu rõ về hình thức, kích thước, lô gô của mẫu chứng từ khấu trừ.

Lưu ý về hiệu lực:

Các tình huống về chứng từ khấu trừ thuế TNCN điện tử – Electronic PIT witholding vouchers

Biên soạn: Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040