Khai thuế TNCN cho người nước ngoài là một trong những công việc mà kế toán, nhân sự có thể phải thực hiện. Mặc dù việc này không quá khó, những người mới thực hiện có thể không biết nên lựa chọn mẫu biểu nào? Thời hạn nộp như thế nào? Bài viết dưới đây cung cấp ví dụ cho các công việc này.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Phân biệt các mẫu biểu sử dụng

Tình huống

| Thông tin: Ông Tomohiro Sugeno trong năm N không có người phụ thuộc và có thu nhập như sau:

1, Thu nhập được trả tại Việt Nam: Ký hợp đồng lao động trên 03 tháng tại công ty Manabox Việt Nam với tiền lương tháng là 20 triệu đồng 2, Thu nhập được trả tại nước ngoài: Theo hợp đồng lao động với bên nước ngoài, tiền lương tháng là 60 triệu đồng, số bảo hiểm bắt buộc đã nộp tại nước ngoài hàng tháng là 10 triệu đồng Hãy thực hiện yêu cầu: 1, Xác định nghĩa vụ thuế phải khấu trừ trong năm của công ty Manabox Việt Nam đối với thu nhập trả cho Mr Sugeno và hướng dẫn điền vào hồ sơ khai thuế, chuẩn bị bộ hồ sơ khai thuế, nơi nộp hồ sơ khai thuế, cách nộp hồ sơ khai thuế 2, Xác định nghĩa vụ thuế phải tự nộp trong năm của Mr Sugeno đối với thu nhập trả cho Mr Sugeno và hướng dẫn điền vào hồ sơ khai thuế, chuẩn bị bộ hồ sơ khai thuế, nơi nộp hồ sơ khai thuế, cách nộp hồ sơ khai thuế 3, Hãy xác định nghĩa vụ thuế phải nộp sau quyết toán của Mr Sugeno và hướng dẫn Ông điền vào hồ sơ khai quyết toán thuế, chuẩn bị hồ sơ quyết toán thuế, nơi nộp hồ sơ quyết toán thuế, cách nộp hồ sơ quyết toán thuế? |

Đối với thu nhập do công ty Manabox Việt Nam chi trả

- Xác định nghĩa vụ thuế phải khấu trừ hàng tháng là: 20.000.000 x 20% – 1.650.000 = 2.350.000 VNĐ

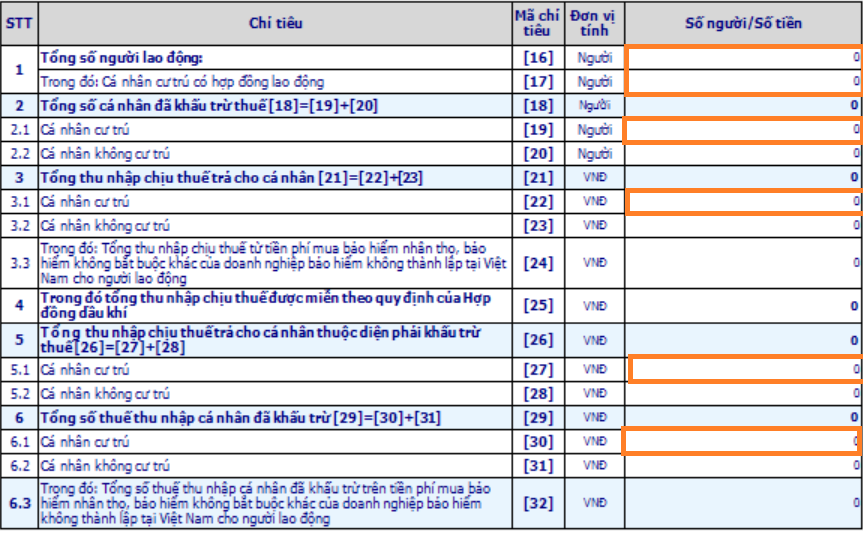

- Công ty kê khai cộng số thu nhập (20.000.000 VNĐ) vào chỉ tiêu [22], chỉ tiêu [27] và cộng số thuế phải khấu trừ (2.350.000 VNĐ) vào chỉ tiêu [27] của tờ khai 05/KK-TNCN hàng tháng (Giả sử công ty khai thuế TNCN theo tháng)

- Sau đó, công ty thực hiện nộp hồ sơ khai thuế này qua mạng tại https://thuedientu.gdt.gov.vn/

Cuối năm, công ty này cấp cho Mr Sugeno chứng từ khấu trừ thuế TNCN

Đối với thu nhập do công ty Nhật chi trả

- Xác định nghĩa vụ thuế phải nộp hàng tháng là: (60.000.000 – 11.000.000 – 10.000.000) x 25% – 3.250.000 = 6.500.000 VNĐ

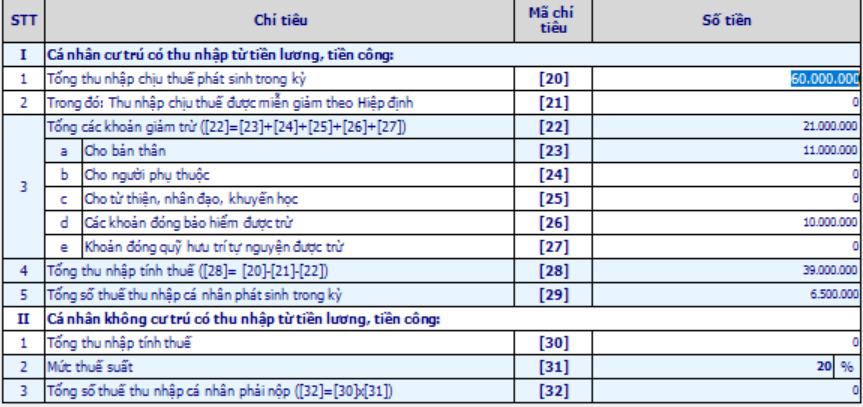

- Cá nhân tự kê khai số thu nhập (60.000.000 VNĐ) vào chỉ tiêu [20], số bảo hiểm (10.000.000 VNĐ) vào chỉ tiêu [26] và số thuế phải nộp tự tính (6.500.000 VNĐ) vào chỉ tiêu [29] của tờ khai 02/KK-TNCN hàng tháng (Giả sử cá nhân chọn khai thuế TNCN theo tháng)

- Sau đó, cá nhân tự đi nộp trực tiếp hồ sơ khai thuế này tại cơ quan thuế

Cuối năm quyết toán thuế TNCN

Do cá nhân nhận được thu nhập tại nước ngoài nên không đủ điều kiện ủy quyền quyết toán thuế mà phải tự đi quyết toán

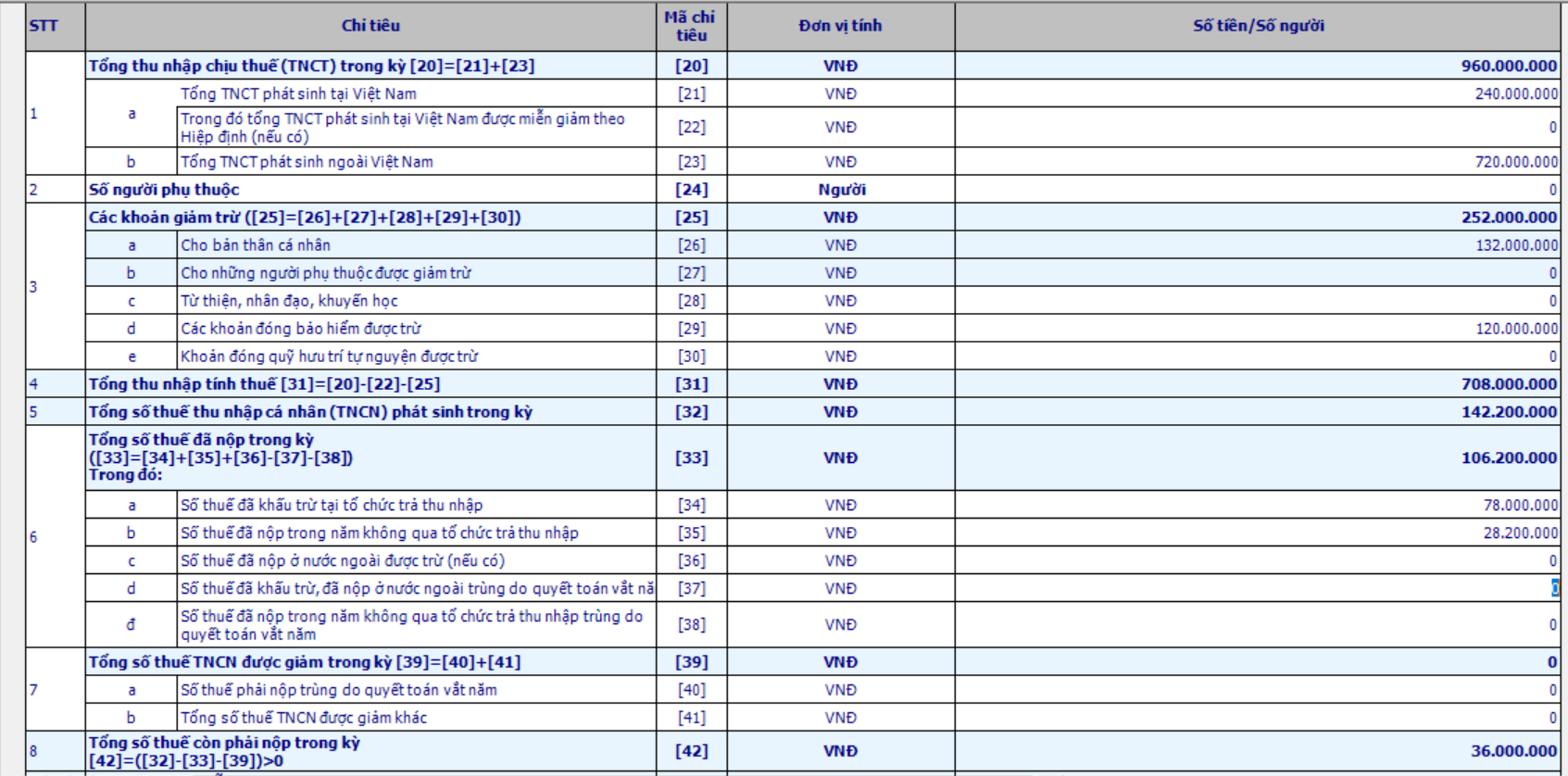

Cá nhân tổng hợp toàn bộ thu nhập trong năm và kê khai trên mẫu 02/QTT-TNCN

Sau đó, cá nhân nộp online hồ sơ khai thuế qua https://canhan.gdt.gov.vn/ICanhan/Request#! và in ra 1 bản đi nộp trực tiếp hồ sơ khai thuế này tại cơ quan thuế. Thời hạn: 30/4 năm sau

+ Thu nhập tại Việt Nam: 20.000.000 x 12 = 240.000.000

+ Thu nhập tại nước ngoài: 60.000.000 x 12 = 720.000.000

+ Giảm trừ gia cảnh: 11.000.000 x 12 = 132.000.000

+ Bảo hiểm được trừ: 20.000.000 x 12 = 120.000.000

+ Thu nhập tính thuế cả năm: 240.000.000 + 720.000.000 – 132.000.000 – 120.000.000 = 708.000.000

+ Thu nhập tính thuế bình quân tháng: 708.000.000/12 = 59.000.000

+ Thuế bình quân tháng: 59.000.000 x 30% – 5.850.000 = 11.850.000

+ Thuế cả năm tính lại : 11.850.000 x 12 = 142.200.000

+ Số đã khấu trừ (Qua công ty Manabox Việt Nam – Mẫu 05/KK-TNCN): 6.500.000 x 12 = 78.000.000

+ Số đã tự nộp trong năm (Cá nhân tự nộp – Mẫu 02/KK-TNCN): 2.350.000 x 12 = 28.200.000

+ Số còn phải nộp trong năm: 142.200.000 – 78.000.000 – 28.200.000 = 36.000.000

Tham khảo bản tin liên quan

Cách quy đổi lương Net sang Gross (Có ví dụ) – Grossup Net income

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.