Nếu như trước ngày 01/07/2016, các doanh nghiệp bán hàng nội địa cũng có thể được hoàn thuế GTGT thì quy định hiện này như thế nào?

Chỉ bán hàng nội địa không được hoàn thuế

Trước đây, doanh nghiệp bán hàng nội địa nếu có số thuế giá trị gia tăng được khấu trừ từ 300 triêu đồng trở lên hoặc còn số thuế được khấu trừ trong liên tục 4 quý (12 tháng) thì sau ngày 01/07/2016, Luật thuế sửa đổi số 106/2016/QH13 chỉ còn cho phép theo dõi khấu trừ thuế này mà không được hoàn thuế GTGT. Nói cách khác, theo quy định hiện nay, tại kỳ xin hoàn thuế GTGT, doanh nghiệp không xuất khẩu không được hoàn thuế GTGT mà chỉ được khấu trừ

Trích dẫn quy định

Công văn 475/TCT-CS

“Trường hợp Công ty cổ phần nông nghiệp công nghệ cao Trung An không có hàng xuất khẩu mà chỉ có hàng tiêu thụ nội địa thì số thuế GTGT còn được khấu trừ từ kỳ trước chuyển sang được trừ khi xác định số thuế GTGT phải nộp của kỳ khai thuế nếu đủ điều kiện khấu trừ theo quy định.”

Trích Công văn 2947/CT-TTHT

Checklist hoàn thuế GTGT hàng hóa dịch vụ xuất khẩu – VAT refund

Trích Công văn 1125/TCT-CS

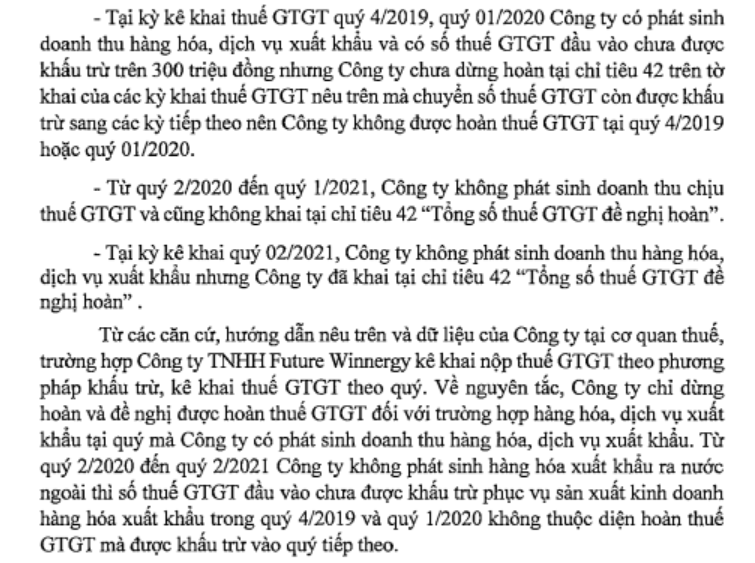

- Trường hợp DNTN Đại Bình đề nghị hoàn thuế từ tháng 10/2019 đến hết tháng 3/2020, trong đó:

- > Các kỳ kê khai thuế GTGT từ tháng 10/2019 đến hết tháng 2/2020 có phát sinh doanh thu hàng hóa, dịch vụ xuất khẩu được áp dụng thuế suất 0% thì Công ty được hoàn thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu chưa được khấu trừ từ 300 triệu đồng trở lên lũy kế đến hết tháng 2/2020; kỳ kê khai tháng 3/2020 không phát sinh doanh thu xuất khẩu thì không được hoàn thuế GTGT

- > Trường hợp Công ty CP Tổng công ty Tín Nghĩa – CN Bảo Lộc đề nghị hoàn thuế từ tháng 01/2018 đến hết tháng 5/2020, trong đó: Các kỳ kê khai thuế GTGT từ tháng 01/2018 đến hết tháng 11/2019 có phát sinh doanh thu hàng hóa, dịch vụ xuất khẩu được áp dụng thuế suất 0% thì Công ty được hoàn thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu chưa được khấu trừ từ 300 triệu đồng trở lên lũy kế đến hết tháng 11/2019; kỳ kê khai từ tháng 12/2019 đến tháng 5/2020 không phát sinh doanh thu xuất khẩu thì không được hoàn thuế GTGT.

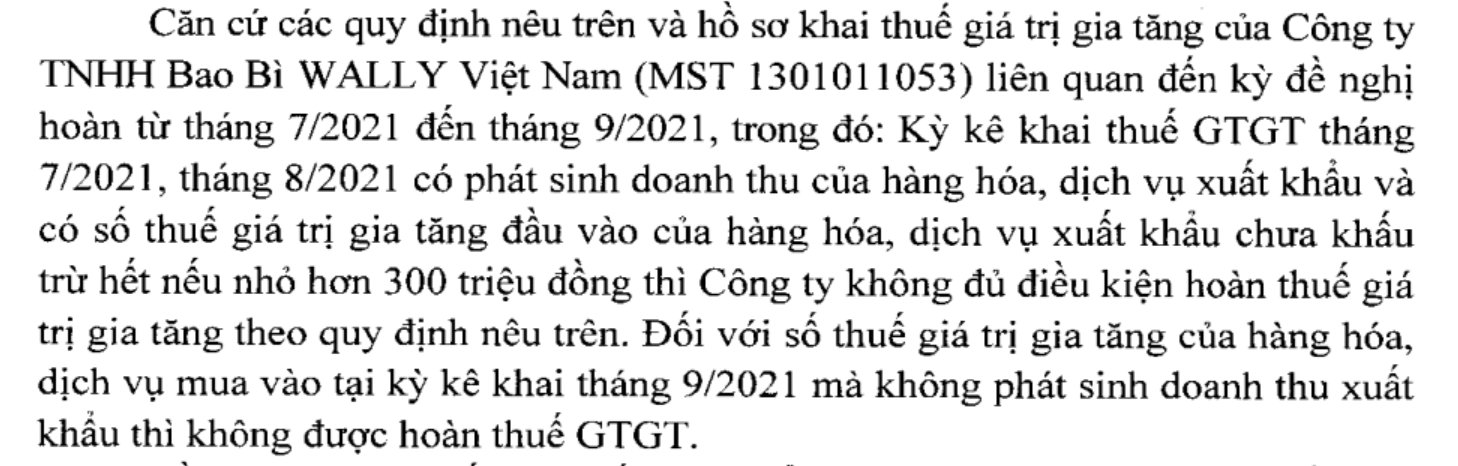

Trích công văn 4175/TCT-KK

Xem các trường hợp được hoàn thuế tại

Các trường hợp hoàn thuế GTGT – Summary of VAT refund in Vietnam

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040