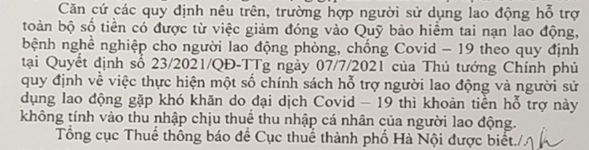

Theo CV số 4102/TCT-DNNCN ngày 25/10/2021, nếu Người sử dụng lao động hỗ trợ toàn bộ số tiền có được từ việc giảm tỷ lệ đóng 0.5% Quỹ TNLĐ-BNN cho người lao động theo QĐ 23/2021/QĐ-Ttg thì khoản tiền hỗ trợ này không tính vào thu nhập chịu thuế cá nhân của Người lao động.

1.Có quy định về việc người sử dụng lao động sử dụng số tiền giảm mức đóng vào quỹ TNLĐ-BNN không?

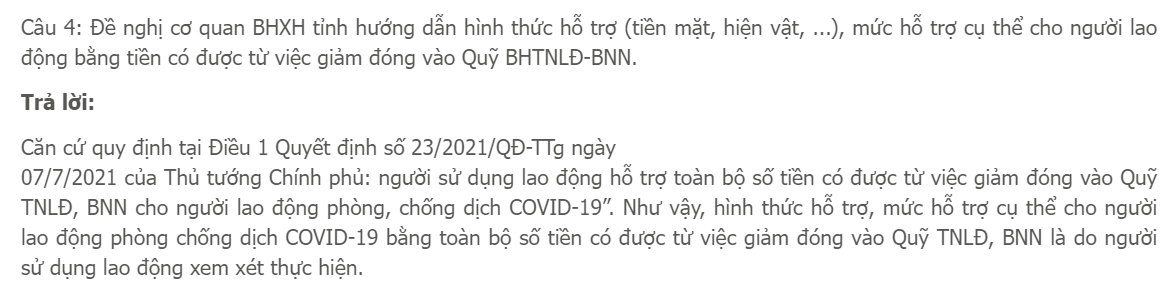

Theo quy định tại Nghị Quyết 68 và Quyết định 23/2021/QĐ-Ttg, người sử dụng lao động được áp dụng mức đóng bằng 0% quỹ tiền lương làm căn cứ đóng BHXH vào Quỹ bảo hiểm Tai nạn lao động, bệnh nghề nghiệp (BH TNLĐ- BNN) trong 12 tháng (thời gian từ ngày 1/7/2021 đến hết ngày 30/6/2022) cho người lao động thuộc đối tượng áp dụng chế độ bảo hiểm TNLĐ-BNN. Người sử dụng lao động hỗ trợ toàn bộ số tiền có được từ việc giảm đóng quỹ BH TNLĐ-BNN cho người lao động phòng chống Covid-19.

Tuy nhiên, nhiều doanh nghiệp vẫn bối rối không biết khoản tiền có được từ việc giảm đóng bảo hiểm TNLĐ-BNN này sẽ được hỗ trợ cho người lao động theo hình thức hoặc mức nào?

Quy định tại NQ68 và QĐ23 đều không quy định cụ thể về nội dung được sử dụng đối với số tiền này. Đồng thời, Bảo hiểm xã hội Việt Nam và Bộ lao động thương binh và Xã hội đã có câu trả lời cho doanh nghiệp và người lao động với ý kiến cho rằng: Doanh nghiệp được tự quyết định hình thức hỗ trợ (bằng tiền/hiện vật), mức hỗ trợ cụ thể cho người lao động hoặc sử dụng để chi trả các chi phí nhằm phòng chống Covid-19 cho người lao động như chi trả phí test nhanh, mua đồ dùng dụng cụ phòng chống dịch, phục vụ sản xuất “3 tại chỗ”,…

2. Không tính vào thu nhập chịu thuế TNCN đối với hỗ trợ nhận được từ việc giảm đóng BHXH.

Khi doanh nghiệp hỗ trợ khoản tiền này cho người lao động phòng chống dịch Covid-19 thì khoản thu nhập này KHÔNG bị tính vào thu nhập chịu thuế TNCN của người lao động theo hướng dẫn tại CV2646/CT-TTHT ngày 10/9/2021 của cục thuế Long An nếu có đầy đủ chứng từ theo quy định.

Điều này cũng được khẳng định lại theo hướng dẫn ngày 25/10/2021 của Tổng cục thuế tại công văn số 4102/TCT-DNNCN.

Lưu ý doanh nghiệp nên chuẩn bị các hồ sơ sau:

- Bổ sung chính sách chi trả tiền cho NLĐ trong quy chế công ty hoặc nội quy công ty (ghi rõ theo QD số 23/2021/QĐ-Ttg ngày 7/7/2021)

- Hoặc Quyết định chi trả kèm theo danh sách người nhận hỗ trợ.

- Hóa đơn chứng từ hợp lệ theo quy định (trong trường hợp chi bằng hiện vật).

Với các kỳ tính thuế trước đó đã tính vào thu nhập chịu thuế, có thể thực hiện điều chỉnh lại khi quyết toán thuế TNCN hoặc thực hiện kê khai điều chỉnh lại tại thời điểm này.

Cơ sở trích dẫn Luật

Công văn 2646/CT-TTHT ngày 10/9/2021:

Công văn số: 4102/TCT-DNNCN ngày 25/10/2021.

Tham khảo các bài viết khác có liên quan:

Biên soạn:

Trần Thị Hương Lan – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/