Nhắc đến khoản vay, người ta thường liên tưởng đến hợp đồng vay bằng tiền/hàng/khác nhưng ít ai nghĩ rằng nhập khẩu hàng trả chậm cũng có thể là một khoản vay và cần phải báo cáo theo quy định của Ngân hàng nhà nước. Thông tư 12/2022/TT-NHNN có hiệu lực ngày 15/11/2022 thay thế cho Thông tư 03/2016/TT-NHNN trình bày rõ hơn hình thức vay dưới hình thức NK hàng trả chậm, đồng thời hướng dẫn thực hiện báo cáo này.

Khoản vay nước ngoài dưới hình thức nhập khẩu hàng trả chậm

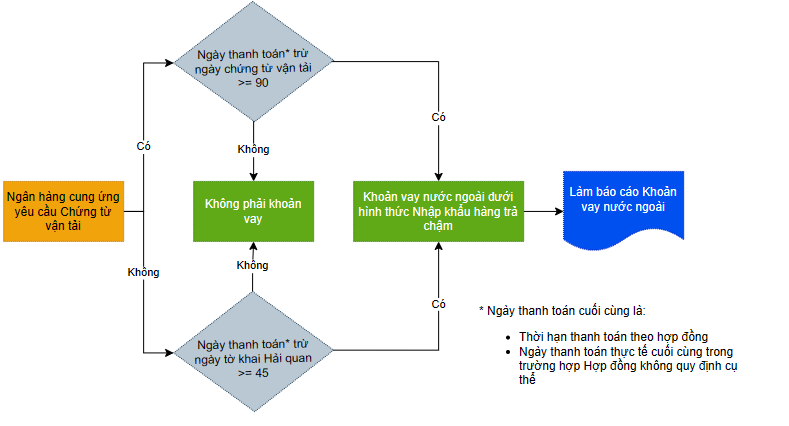

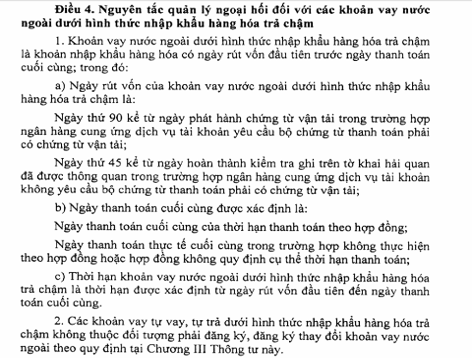

Khoản vay nước ngoài dưới hình thức nhập khẩu hàng hóa trả chậm là khoản nợ phải trả người bán do nhập khẩu hàng hóa có ngày rút vốn đầu tiên trước ngày thanh toán cuối cùng; trong đó

+ Ngày rút vốn đầu tiên được định nghĩa:

> Ngày thứ 90 kể từ ngày phát hành chứng từ vận tải trong trường hợp ngân hàng cung ứng dịch vụ tài khoản yêu cầu bộ chứng từ thanh toán phải có chứng từ vận tải;

> Ngày thứ 45 kể từ ngày hoàn thành kiểm tra ghi trên tờ khai hải quan đã được thông quan trong trường hợp ngân hàng cung ứng dịch vụ tài khoản không yêu cầu bộ chứng từ thanh toán phải có chứng từ vận tải;

Ngày thanh toán cuối cùng là thời hạn thanh toán theo hợp đồng hoặc ngày thanh toán thực tế cuối cùng trong trường hợp Hợp đồng không có quy định cụ thể.

Tham khảo tóm tắt trong sơ đồ

Chu kỳ báo cáo: Định kỳ chậm nhất ngày 5 của tháng tiếp theo, Doanh nghiệp phải thực hiện báo cáo tình hình thực hiện khoản vay.

Hình thức: Thực hiện báo cáo tại mẫu “Báo cáo tình hình vay nước ngoài ngắn hạn không được Chính Phủ bảo lãnh”

Ví dụ

| Ngày vận tải đơn (B/L) | 12-15-2025 |

| Ngày kiểm tra ghi trên tờ khai hải quan | 28/02/2026 |

| NHTM yêu cầu bộ chứng từ phải có vận tải đơn? | có |

| Ngày rút vốn đầu tiên | 15/03/2026 |

| Ngày dự kiến trả nợ cuối cùng | 30/07/2027 |

| Khoản vay dưới hình thức nhập khẩu hàng hóa? | đúng |

| Kỳ bắt đầu thực hiện báo cáo tháng: | 03-2026 |

| Kỳ kết thúc báo cáo | 07-2027 |

Trường hợp 1: Thời hạn khoản vay không vượt quá 1 năm: Khoản vay ngắn hạn.

Thực hiện báo cáo tại mẫu “Báo cáo tình hình vay nước ngoài ngắn hạn không được Chính Phủ bảo lãnh”

Đối với khoản vay bằng hàng sẽ thực hiện làm báo cáo tại mục 2 trên.

Hướng dẫn điền các chỉ tiêu như sau:

Chỉ tiêu 2, 3 – Dư Đầu kỳ: lũy kế từ Cuối kỳ trước. Số liệu được điền tay hoặc hệ thống tự động điền nếu đã có báo cáo tháng trước.

Chỉ tiêu 4 – Rút vốn: Giá trị khoản vay phát sinh trong kỳ

Chỉ tiêu 5 – Trả nợ gốc: Giá trị khoản vay đã thanh toán trong kỳ.

Chỉ tiêu 6 – Trả nợ lãi: Giá trị lãi đã thanh toán trong kỳ.

Chỉ tiêu 7 – Thay đổi: điều chỉnh tăng/giảm khác của dư nợ của khoản vay nước ngoài trong kỳ báo cáo nhưng không làm phát sinh dòng tiền do: (i) biến động tỷ giá khi quy đổi từ đồng tiền vay sang USD giữa các kỳ báo cáo; (ii) điều chỉnh do báo cáo sai ở (các) kỳ trước; (iii) khoản vay ngắn hạn chuyển trung dài hạn; (iv) chuyển vốn vay thành vốn góp; (v) xóa nợ;…

Chỉ tiêu 7 nhận giá trị (+) nếu phát sinh tăng, giá trị (-) nếu phát sinh giảm. Bên đi vay báo cáo rõ nội dung phát sinh chênh lệch

Chỉ tiêu 8 – Dư Cuối kỳ = Chỉ tiêu 2 + Chỉ tiêu 4 – Chỉ tiêu 5 + Chỉ tiêu 7

Trường hợp 2: Thời hạn khoản vay trên một năm

Nộp tại báo cáo Khoản vay bằng hàng trung và dài hạn

Rủi ro khi không thực hiện báo cáo

Theo quy định pháp luật tại Điều 47, Nghị định 88/2019/NĐ-CP trường hợp có vi phạm trong báo cáo khoản vay sẽ bị xử phạt hành chính như sau:

+ Trường hợp nộp báo cáo không đúng thời hạn có rủi ro phạt từ 5 – 10 triệu.

+ Trường hợp không gửi báo cáo tình hình thực hiện khoản vay từ 10 – 15 triệu.

Ngoài chế tài phạt do Ngân hàng Nhà nước quy định trường hợp không thực hiện báo cáo khoản vay còn dẫn tới các rủi ro:

+ Không thực hiện được thủ tục thanh toán ra nước ngoài. Từ thời điểm TT12/2022/TT-BTC có hiệu lực, các ngân hàng siết chặt kiểm soát thanh toán ra nước ngoài, và sẽ không thực hiện thanh toán nếu chưa làm báo cáo khoản vay.

+ Khi không đảm bảo được hình thức thanh toán khoản vay không dùng tiền mặt thì có khả năng dẫn tới rủi ro không được khấu trừ thuế GTGT và không được tính vào chi phí được trừ theo mục đích thuế TNDN.

Vay ngân hàng có phải giao dịch liên kết? (Có ví dụ minh họa) – Ralated parties from bank loan

Cơ sở pháp lý

Một số lưu ý về khoản vay nước ngoài điểm mới thông tư 12/2022/TT-NHNN

Điều 4, Thông tư 12/2022/TT-NHNN về vay nước ngoài dưới hình thức nhập khẩu hàng trả chậm;

Điều 47, Nghị định 88/2019/NĐ-CP về xử phạt vi phạm quy định về chế độ báo cáo, quản lý và cung cấp thông tin:

Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi vi phạm sau đây:

a) Vi phạm quy định về thời hạn, yêu cầu đầy đủ, chính xác từ lần thứ hai trở lên trong năm tài chính của các báo cáo thống kê có định kỳ dưới 01 tháng;

b) Gửi báo cáo không đúng thời hạn theo quy định của pháp luật, trừ trường hợp quy định tại điểm a khoản này, điểm a, điểm c khoản 5 Điều này và khoản 1 Điều 44 Nghị định này;

c) Không lưu giữ, bảo quản hồ sơ, tài liệu đúng thời hạn theo quy định của pháp luật, trừ trường hợp quy định tại điểm a khoản 1 Điều 14 Nghị định này;

d) Số liệu báo cáo gửi không chính xác từ 02 lần trở lên trong năm tài chính, trừ trường hợp quy định tại điểm b khoản 5 Điều này.

Phạt tiền từ 10.000.000 đồng đến 15.000.000 đồng đối với hành vi không gửi đủ báo cáo hoặc báo cáo không đủ nội dung theo quy định của pháp luật, trừ trường hợp quy định tại khoản 2, khoản 3 Điều 44, khoản 1 Điều 45 Nghị định này.

Biên soạn: Bùi Thị Hường, Trần Thị Hương Lan – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091