Nguyên tắc xử lý: Nợ phải trả không xác định được chủ nợ được ghi tăng thu nhập khác trong kỳ. Thông thường, đoàn kiểm tra yêu cầu giải trình lí do tồn đọng các khoản nợ phải trả tồn dư qua nhiều kỳ khác nhau, không chi tiết được nguồn gốc nên phải ghi nhận là khoản thu nhập khác hoặc loại trừ phần thuế GTGT đầu vào đã khấu trừ, loại trừ phần chi phí đối ứng nhưng thực tế không chi trả.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Tham khảo kết luận kiểm tra

Rà soát

- > Với số dư Có các TK nợ phải trả, cần kiểm tra kỳ hạn nợ xem đã quá hạn lâu ngày chưa?

Dấu hiệu của các khoản nợ phải trả không có chủ nợ là thường không phát sinh Nợ – Có trong nhiều kỳ, không có biến động số cuối kỳ so với đầu kỳ (Kiểm tra số dư các TK Nợ phải trả (Bên Có TK 3xx), kiểm tra số dư các TK Nợ phải thu (Bên Có TK 13x, 14x))

-

> Nếu phát sinh khoản nợ phải trả lâu ngày, cần xác nhận công nợ với bên bán, chủ nợ xem có thực tế khoản nợ này có được chủ nợ theo dõi nữa không.

- > Nếu có, cần bổ sung phụ lục hợp đồng về gia hạn kỳ nợ với khoản nợ phải trả và bổ sung các hồ sơ chứng minh doanh nghiệp vẫn còn nghĩa vụ với khoản nợ: Thư xác nhận công nợ, Giấy đòi nợ… của người bán

- > Trường hợp không được xác định là nợ còn phải trả hoặc chủ nợ đã mất tích, giải thể… thì doanh nghiệp làm quyết định xử lý đưa khoản nợ vào thu nhập khác

-

> Trường hợp không còn cách nào khác giải trình và phải ghi nhận thu nhập, cần lưu ý bù trừ với nghĩa vụ nợ phải thu để giảm rủi ro thu nhập

Công văn hướng dẫn số 10542/TB-CT ngày 16/11/2015 ( Download các công văn liên quan tại: https://manaboxvietnam.com/product/no-phai-tra-ghi-nhan-thu-nhap-khac/ )

So sánh doanh thu tính thuế GTGT và doanh thu tính thuế TNDN

Cơ sở pháp lý

Theo thông tư 200/2014/TT-BTC hướng dẫn nội dung TK 711

a) Tài khoản này dùng để phản ánh các khoản thu nhập khác ngoài hoạt động sản xuất, kinh doanh của doanh nghiệp. gồm:

– Thu các khoản nợ khó đòi đã xử lý xóa sổ;

– Thu các khoản nợ phải trả không xác định được chủ…

– Các khoản thu nhập khác ngoài các khoản nêu trên.

i) Các khoản nợ phải trả không xác định được chủ nợ, quyết định xoá và tính vào thu nhập khác, ghi:

Nợ TK 331 – Phải trả cho người bán

Nợ TK 338 – Phải trả, phải nộp khác

Có TK 711 – Thu nhập khác.

Theo Thông tư số 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp (TNDN), tại Khoản 11, Điều 7 quy định thu nhập khác:

“Khoản nợ phải trả không xác định được chủ nợ”.

Hồ sơ chi phí dự phòng nợ phải thu khó đòi (Có ví dụ) – Provision for bad debt

Theo hướng dẫn tại Cổng thông tin điện tử

Hỏi: Thế nào là khoản nợ không xác định được chủ?

Cục Quản lý, giám sát kế toán, kiểm toán, Bộ Tài chính có ý kiến như sau:

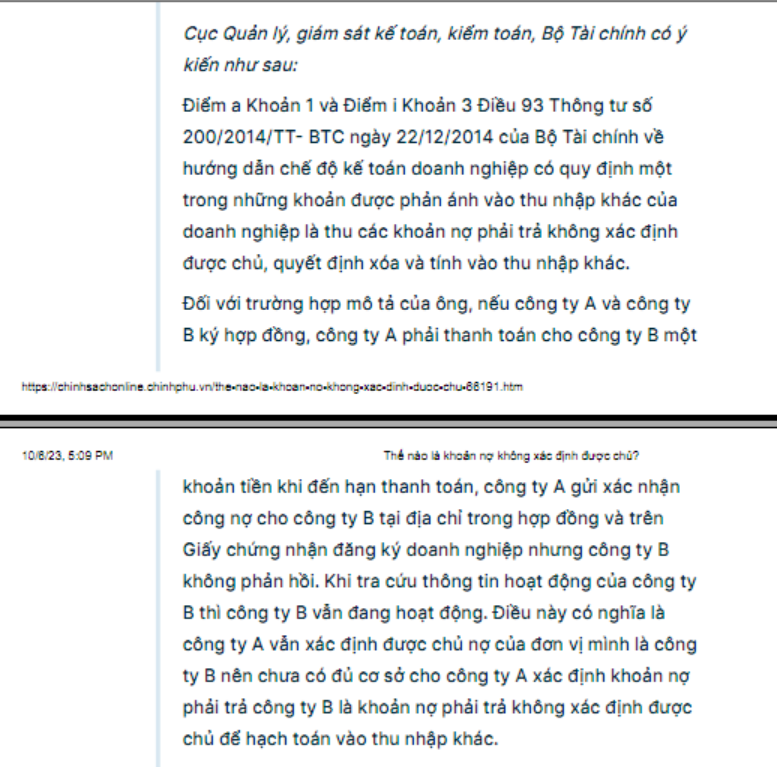

Điểm a Khoản 1 và Điểm i Khoản 3 Điều 93 Thông tư số 200/2014/TT- BTC ngày 22/12/2014 của Bộ Tài chính về hướng dẫn chế độ kế toán doanh nghiệp có quy định một trong những khoản được phản ánh vào thu nhập khác của doanh nghiệp là thu các khoản nợ phải trả không xác định được chủ, quyết định xóa và tính vào thu nhập khác.

Đối với trường hợp mô tả của ông, nếu công ty A và công ty B ký hợp đồng, công ty A phải thanh toán cho công ty B một khoản tiền khi đến hạn thanh toán, công ty A gửi xác nhận công nợ cho công ty B tại địa chỉ trong hợp đồng và trên Giấy chứng nhận đăng ký doanh nghiệp nhưng công ty B không phản hồi. Khi tra cứu thông tin hoạt động của công ty B thì công ty B vẫn đang hoạt động. Điều này có nghĩa là công ty A vẫn xác định được chủ nợ của đơn vị mình là công ty B nên chưa có đủ cơ sở cho công ty A xác định khoản nợ phải trả công ty B là khoản nợ phải trả không xác định được chủ để hạch toán vào thu nhập khác.

Debts with unknown creditors are recorded as an increase in other income during the period.

Normally, the inspection team requires an explanation of the reason for outstanding debts over many different periods. The origin cannot be detailed, so it must be recorded as other income or exclude input VAT. Corresponding expenses have been deducted and excluded but are not actually paid.

Biên soạn: Phạm Thị Thu Hà – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.