(Cập nhật 25/07/2022) Lưu ý về việc áp dụng tem vé điện tử

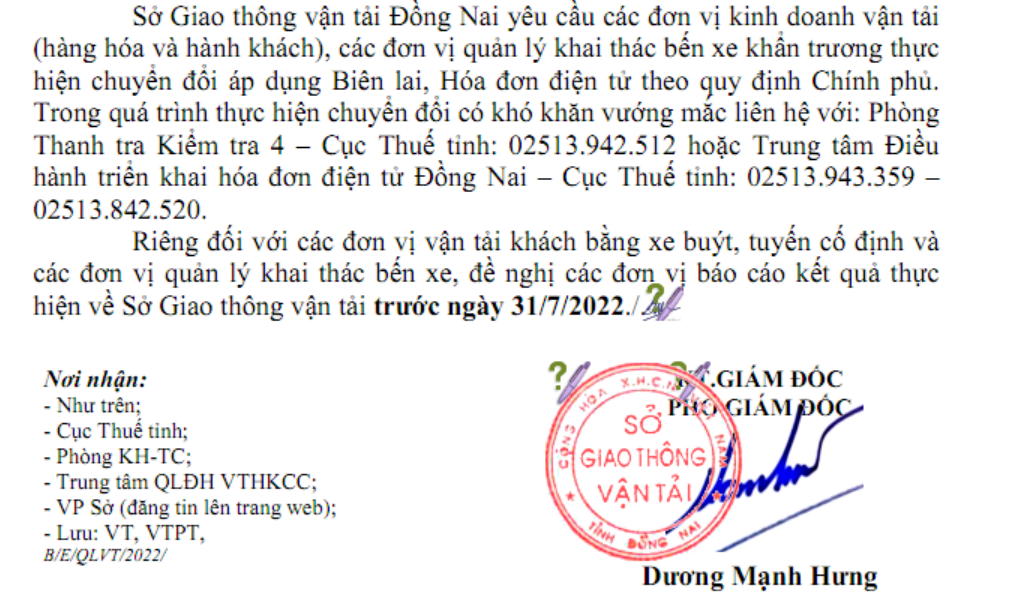

Về việc áp dụng hóa đơn điện tử với cước vận tải in sẵn, kể từ ngày 01/07/2022 khi các doanh nghiệp phải áp dụng hóa đơn điện tử vì từ ngày 01/07/2022, đơn vị sẽ sử dụng vé điện tử thay thế (Ví dụ, công văn số 2890/SGTVT-QLPTVT yêu cầu các đơn vị chuyển đổi)

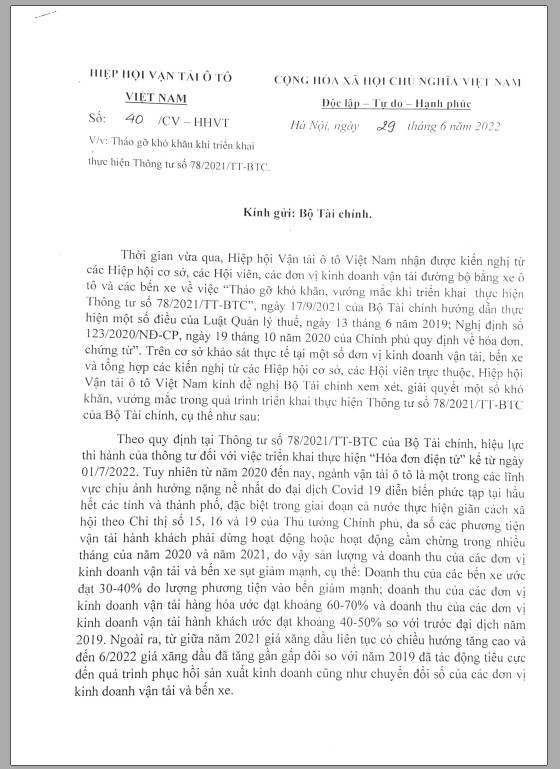

Tuy nhiên, nếu trường hợp nhà xe chưa chuyển đổi áp dụng chứng từ điện tử, cho đến khi có văn bản chính thức của Bộ Tài chính, các vé giấy vẫn có thể sử dụng nếu đã được cơ quan thuế chấp nhận phát hành do thực tiễn còn nhiều bất cập đang xảy ra, các hiệp hội vận tải có văn bản gửi Bộ Tài chính chờ phản hồi về việc lùi thời hạn áp dụng hóa đơn điện tử tới 30/6/2023 (Văn bản 40/CV-HHVT)

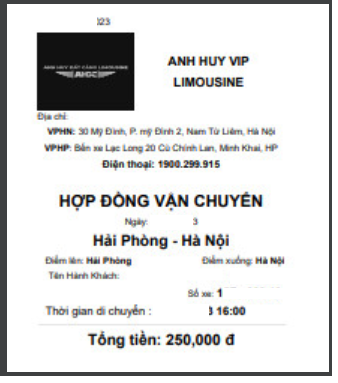

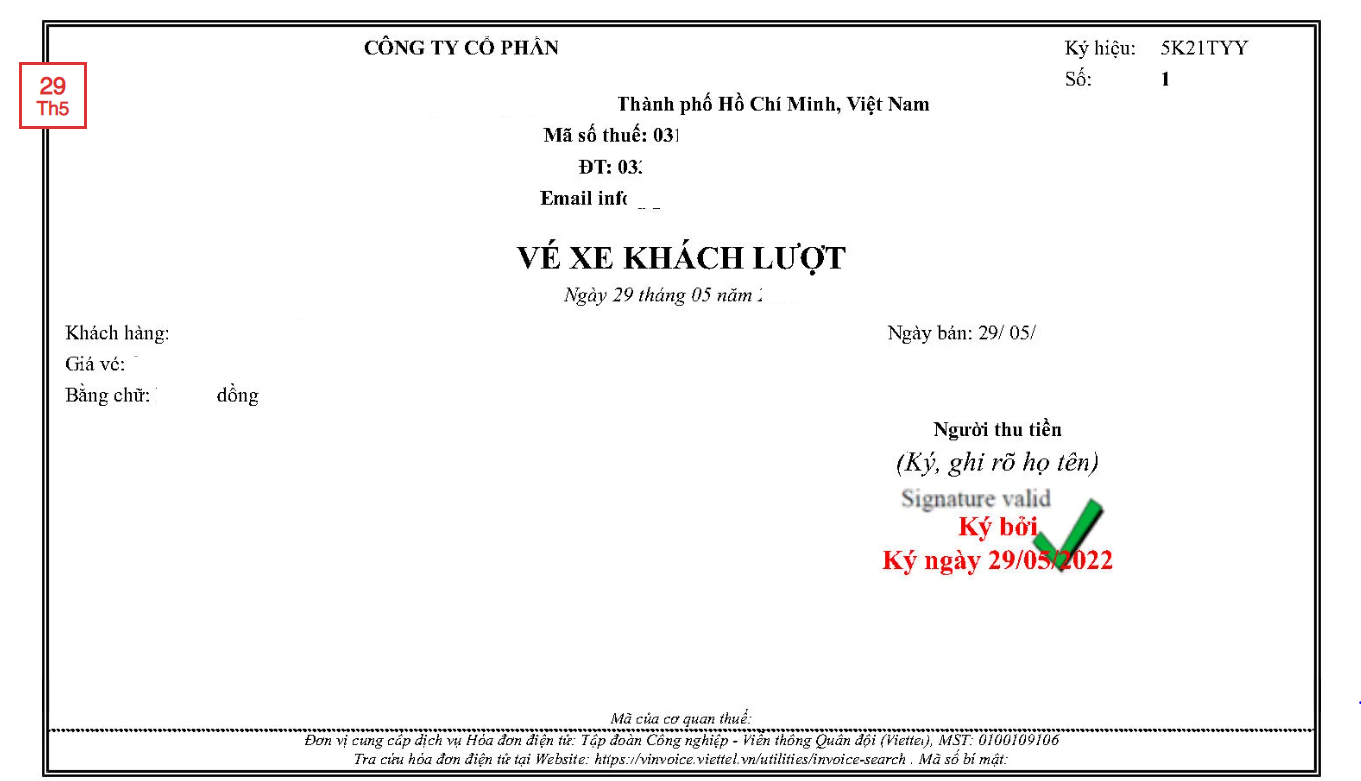

Ví dụ tham khảo về vé điện tử và hợp đồng điện tử

Ví dụ mẫu Hợp đồng điện tử |

Ví dụ mẫu Vé điện tử |

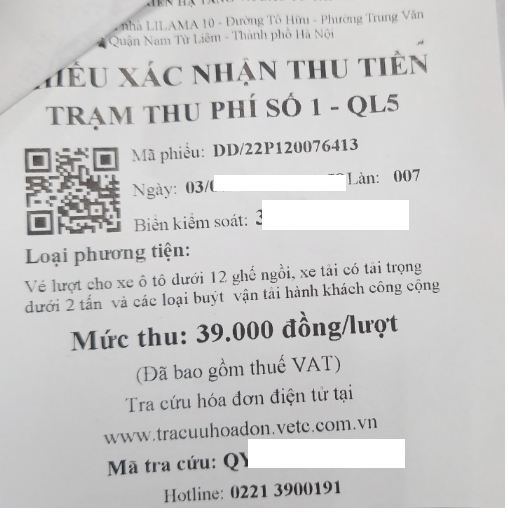

Tem vé có được xem là hóa đơn hợp lệ để khấu trừ thuế GTGT đầu vào và tính vào chi phí được trừ khi tính thuế TNDN

Hiện nay, theo quan điểm của Tổng Cục thuế thì các tem vé này cũng được xem là hóa đơn hợp lệ nếu được phát hành và quản lý tương tự hóa đơn điện tử. Do đó, Tem vé được xem là hóa đơn hợp lệ để khấu trừ thuế GTGT đầu vào và tính vào chi phí được trừ khi tính thuế TNDN nếu đáp ứng các điều kiện phục vụ hoạt động sản xuất kinh doanh.

Cụ thể, theo quan điểm của Tổng Cục thuế tại công văn số 2782/TCT-CS

Từ 01/01/2017: theo quy định tại Luật phí và lệ phí thì phí sử dụng đường bộ chuyển sang thực hiện theo cơ chế giá (do nhà nước định giá) nên theo Luật thuế GTGT thì giá dịch vụ sử dụng đường bộ thuộc đối tượng chịu thuế GTGT. Do đó, vé cước phí đường bộ được thông báo phát hành là hóa đơn theo quy định có ghi giá thanh toán là giá đã bao gồm thuế GTGT thì cơ sở kinh doanh sử dụng đường bộ được căn cứ vào vé cước phí đường bộ để kê khai, khấu trừ thuế GTGT đầu vào theo quy định.

Ngoài ra, cần lưu ý tới hóa đơn, kê khai, nộp thuế GTGT trong hoạt động thu phí không dừng thì tham khảo công văn 15757/BTC-TCT

3.1. Về sử dụng hóa đơn điện tử, kê khai, nộp thuế của nhà đầu tư BOT và đơn vị cung cấp dịch vụ thu phí sử dụng đường bộ tự động không dừng.

a. Về hóa đơn:

– Đơn vị cung cấp dịch vụ thu phí đăng ký sử dụng hóa đơn điện tử theo quy định tại Điều 20 Nghị định số 119/2018/NĐ-CP ngày 12/9/2018, Điều 15 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

– Đơn vị cung cấp dịch vụ thu phí (VDTC) trực tiếp lập hóa đơn điện tử thu phí và giao cho khách hàng đã dán thẻ đầu cuối do VDTC cung cấp sau khi khách hàng đã lưu thông qua trạm trên làn thu phí.

– Định kỳ, đơn vị cung cấp dịch vụ thu phí và nhà đầu tư BOT thực hiện đối soát dữ liệu toàn bộ doanh thu thu phí (bao gồm tất cả phương tiện giao thông lưu thông qua trạm thu phí). Căn cứ vào dữ liệu thu phí đã được đối soát giữa các bên:

+ Chậm nhất ngày cuối cùng của tháng phát sinh dịch vụ thu phí, nhà đầu tư BOT lập hóa đơn GTGT giao trực tiếp cho đơn vị cung cấp dịch vụ thu phí đối với toàn bộ khoản doanh thu thu phí của nhà đầu tư BOT.

+ Chậm nhất ngày cuối cùng của tháng phát sinh dịch vụ thu phí, đơn vị cung cấp dịch vụ thu phí lập hóa đơn GTGT giao cho nhà đầu tư BOT đối với khoản phí dịch vụ thu hộ nhà đầu tư BOT được hưởng.

b. Về kê khai, nộp thuế:

– Đối với nhà đầu tư BOT: hàng tháng căn cứ hóa đơn lập cho đơn vị cung cấp dịch vụ thu phí, nhà đầu tư BOT kê khai, nộp thuế GTGT đầu ra theo quy định đối với toàn bộ khoản tiền phí thu được của nhà đầu tư BOT.

– Đối với đơn vị cung cấp dịch vụ thu phí: hàng tháng căn cứ hóa đơn dịch vụ thu phí lập cho nhà đầu tư BOT, đơn vị cung cấp dịch vụ thu phí kê khai, nộp thuế GTGT đầu ra theo quy định đối với khoản phí dịch vụ thu hộ nhà đầu tư BOT được hưởng, không phải kê khai, tính thuế GTGT đối với khoản tiền thu phí từ khách hàng thu hộ nhà đầu tư BOT.

3.2. Về hoạt động hợp tác thu phí tự động không dừng liên thông hệ thống giữa các đơn vị cung cấp thu phí (VDTC, VETC).

– Trường hợp khách hàng dán thẻ đầu cuối của một đơn vị cung cấp dịch vụ thu phí nhưng lưu thông qua trạm thu phí do đơn vị cung cấp dịch vụ thu phí khác quản lý, vận hành thì đơn vị cung cấp dịch vụ thu phí có khách hàng dán thẻ đầu cuối là đơn vị lập hóa đơn điện tử cho khách hàng, khi khách hàng đã lưu thông qua trạm trên làn thu phí.

– Định kỳ, chậm nhất ngày cuối cùng của tháng phát sinh dịch vụ thu hộ phí, căn cứ dữ liệu được đối soát về việc thu hộ phí, các đơn vị cung cấp dịch vụ thu phí lập hóa đơn GTGT đối với khoản phí dịch vụ thu hộ được hưởng.

Đối với khoản phí dịch vụ thu hộ phát sinh giữa các đơn vị cung cấp dịch vụ thu phí khi thực hiện liên thông hệ thống, các đơn vị cung cấp dịch vụ thu phí kê khai, nộp thuế GTGT tương tự như phí dịch vụ thu hộ phát sinh giữa các nhà đầu tư BOT và đơn vị cung cấp dịch vụ thu phí đã được hướng dẫn tại điểm 3.1 nêu trên.

3.3. Về chỉ tiêu người mua trên hóa đơn điện tử thu phí tự động một dừng, không dừng.

Do đặc thù của hoạt động thu phí tự động không dừng, một dừng. VDTC là đơn vị cung cấp dịch vụ thu phí tự động sử dụng hóa đơn điện tử thay thế vé điện tử:

– Đối với hoạt động thu phí tự động một dừng, trên hóa đơn điện tử đã thể hiện biển số xe, tên trạm thu phí, thời điểm qua trạm thì trên hóa đơn điện tử không nhất thiết phải có tên, địa chỉ, mã số thuế, chữ ký điện tử của người mua.

– Đối với hoạt động thu phí tự động không dừng, trên hóa đơn điện tử đã thể hiện biển số xe, tên trạm thu phí, thời điểm qua trạm và các thông tin của khách hàng thì trên hóa đơn điện tử không phải có chữ ký điện tử của khách hàng.

Cơ sở pháp lý

Khoản 2 Điều 91 Luật quản lý thuế ngày 13/06/2022 quy định:

“2. Doanh nghiệp kinh doanh ở lĩnh vực điện lực, xăng dầu…vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy và doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm lập hóa đơn điện tử đáp ứng lập, tra cứu hóa đơn điện tử, lưu trữ dữ liệu hóa đơn điện tử theo quy định và bảo đảm việc truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế thì được sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ, trừ trường hợp rủi ro về thuế cao theo quy định của Bộ trưởng Bộ Tài chính và trường hợp đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế…”.

Nghị định 123/2020/NĐ-CP

“…5. Các loại hóa đơn khác, gồm:

a) Tem, vé, thẻ có hình thức và nội dung quy định tại Nghị định này;

d) Đối với hóa đơn điện tử là tem, vé, thẻ thì trên hóa đơn không nhất thiết phải có chữ ký số của người bán (trừ trường hợp tem, vé, thẻ là hóa đơn điện tử do cơ quan thuế cấp mã), tiêu thức người mua (tên, địa chỉ, mã số thuế), tiền thuế, thuế suất thuế giá trị gia tăng. Trường hợp tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá…”

Tại Điều 7, Điều 14 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thuế GTGT như sau:

“Điều 7. Giá tính thuế

… Đối với hàng hóa, dịch vụ được sử dụng chứng từ thanh toán ghi giá thanh toán là giá đã có thuế GTGT như tem, vé cước vận tải, vé xổ số kiến thiết… thì giá chưa có thuế được xác định như sau:

| Giá chưa có thuế GTGT = | Giá thanh toán (tiền bán vé, bán tem…) |

| 1 + thuế suất của hàng hóa, dịch vụ (%) |

…Điều 14. Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

Thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ, kể cả thuế GTGT đầu vào không được bồi thường của hàng hóa chịu thuế GTGT bị tổn thất.

…Cơ sở kinh doanh không được tính khấu trừ thuế GTGT đầu vào đối với trường hợp:Hóa đơn GTGT sử dụng không đúng quy định của pháp luật như: hóa đơn GTGT không ghi thuế GTGT (trừ trường hợp đặc thù được dùng hóa đơn GTGT ghi giá thanh toán là giá đã có thuế GTGT);…”

Biên soạn: Đào Huyền Trang – Tư vấn viên/ Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.