Dear Quý khách hàng

Sau khi nhận được thắc mắc của quý khách hàng về câu hỏi khi ôn thi trên Gonna Pass. Team nghiệp vụ đã tiến hành ra xoát và kiểm tra lại đáp án. Chúng tôi xin phép được đính đáp áp và nội dung giải đáp môn Pháp luật về Thuế trên Gonna Pass.

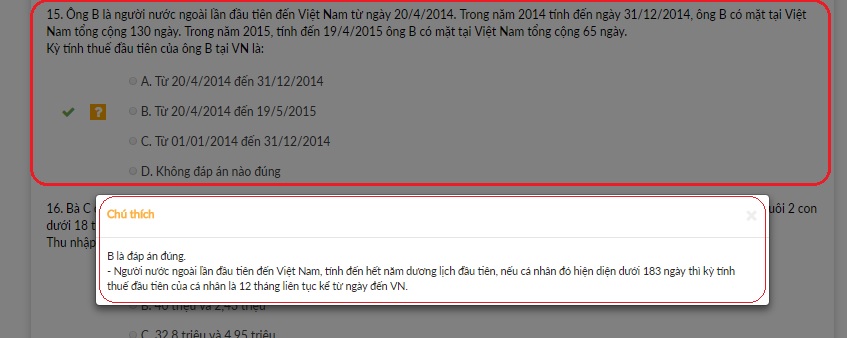

Câu hỏi: Ông B là người nước ngoài lần đầu tiên đến Việt nam từ ngày 20/4/2014. Trong năm 2014 tính đến ngày 31/12/2014, ông B có mặt tại Việt Nam tổng cộng 130 ngày. Trong năm 20185, tính đến 19/4/2015 ông B có mặt tại Việt Nam tổng cộng 65 ngày.

Kỳ tính thuế đầu tiên của ông B tại VN là:

A. Từ 20/4/2014 đến 31/12/2014

B. Từ 20/4/2014 đến 19/5/2015

C. Từ 01/01/2014 đến 31/12/2014

D. Không đáp án nào đúng

Đáp án hiện tại trên Gonna Pass: B. Từ 20/4/2014 đến 19/5/2015.

Đáp án sau khi đính chính: B. Từ 20/4/2014 đến 19/4/2015.

Theo thông tư 111/2013/TT-BTC:

Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam, trong đó ngày đến và ngày đi được tính là một (01) ngày.

Nếu kỳ tính thuế đầu tiên của ông B theo năm dương lịch 2014 (1/1/2014 đến 31/12/2014), ông B chỉ có mặt ở Việt Nam 130 ngày < 183 ngày. Như vậy, kỳ tính thuế đầu tiên của ông không theo năm dương lịch 2014 mà theo 12 tháng liên tục kể từ ngày ông có mặt ở Việt Nam (20/4/2014 đến 19/4/2015).

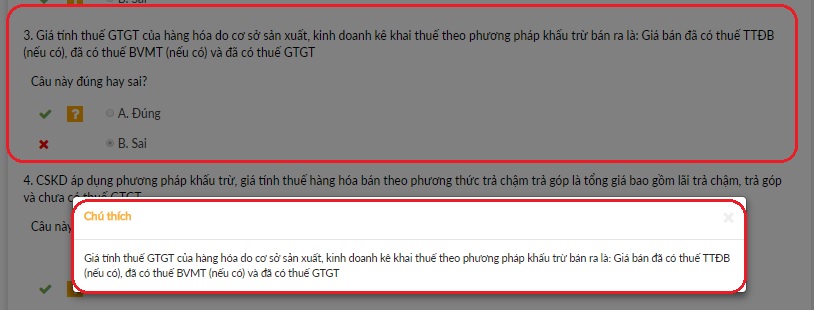

Câu hỏi: Giá tính thuế GTGT của hàng hoá do cơ sở sản xuất, kinh doanh kê khai thuế theo phương pháp khấu trừ bán ra là: Giá bán đã có thuế TTĐB( nếu có), đã có thuế BVMT ( nếu có ) và đã có thuế GTGT.

A. Đúng

B. Sai

Đáp án hiện tại trên Gonna Pass: A. Đúng

Giải thích: Giá tính thuế GTGT của hàng hoá do cơ sở sản xuất, kinh doanh kê khai thuế theo phương pháp khấu trừ bán ra là : Giá bán đã có thuế TTĐB( nếu có), đã có thuế BVMT ( nếu có ) và đã có thuế GTGT.

Gonna Pass xin được đính chính đáp án và nội dung giải đáp như sau:

Theo điều 7, chương II, thông tư 219/2013/TT-BTC:

- Đối với hàng hóa, dịch vụ do cơ sở sản xuất, kinh doanh bán ra là giá bán chưa có thuế GTGT. Đối với hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt là giá bán đã có thuế tiêu thụ đặc biệt nhưng chưa có thuế GTGT.

Đối với hàng hóa chịu thuế bảo vệ môi trường là giá bán đã có thuế bảo vệ môi trường nhưng chưa có thuế giá trị gia tăng; đối với hàng hóa vừa chịu thuế tiêu thụ đặc biệt, vừa chịu thuế bảo vệ môi trường là giá bán đã có thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường nhưng chưa có thuế giá trị gia tăng.

Như vậy, giá tính thuế GTGT của hàng hoá do cơ sở sản xuất ra, kinh doanh kê khai theo phương pháp khấu trừ án ra là: Giá đã có thuế TTĐ(nếu có), đã có thuế BVMT( nếu có) và chưa có thuế GTGT.

Vậy đáp án câu 3 là B. Sai

Trong trường hợp quý khách có thắc mắc về bài tập, câu hỏi hoặc gặp khó khăn khi ôn thi, vui lòng chat với tư vấn viên thông qua website gonnapass.com hoặc liên hệ qua email: info.gonnapass@gmail.com.

Hotline liên hệ: 02432 123 450 ( giờ hành chính ) / 0888 942 040 ( Ngoài giờ hành chính )

Chúng tôi hy vọng sẽ được đồng hành với quý khách hàng trong quá trình chinh phục các chứng chỉ hành nghề kế toán trong tương lai.

Gonna Pass Team