Báo cáo tài chính là một bộ phận của hệ thống báo cáo kế toán. Để nắm được các yếu tổ cơ bản của báo cáo tài chính, kế toán cần hiểu được hệ thống báo cáo tài chính năm của doanh nghiệp thực hiện áp dụng chế độ kế toán theo thông tư 200/2014/TT-BTC, trong đó, hai báo cáo quan trọng nhất là

- Bảng cân đối kế toán (mô tả tình hình tài chính) và

- Báo cáo kết quả hoạt động kinh doanh (Mô tả tình hình lãi lỗ của hoạt động kinh doanh).

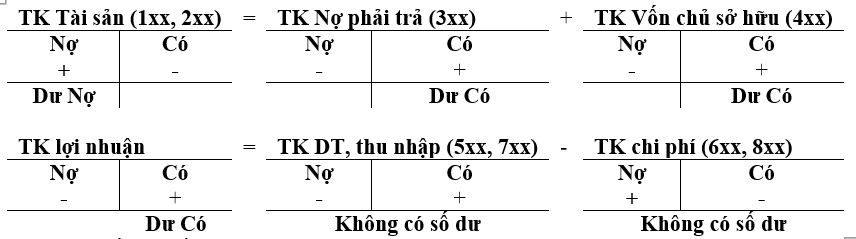

Các đối tượng phản ánh trên báo cáo này có mối tương quan được thể hiện qua hai phương trình kế toán cơ bản. Mỗi một đối tượng kế toán riêng biệt được mở một hoặc một số tài khoản kế toán để phản ánh tình hình hiện có và sự vận động của nó.

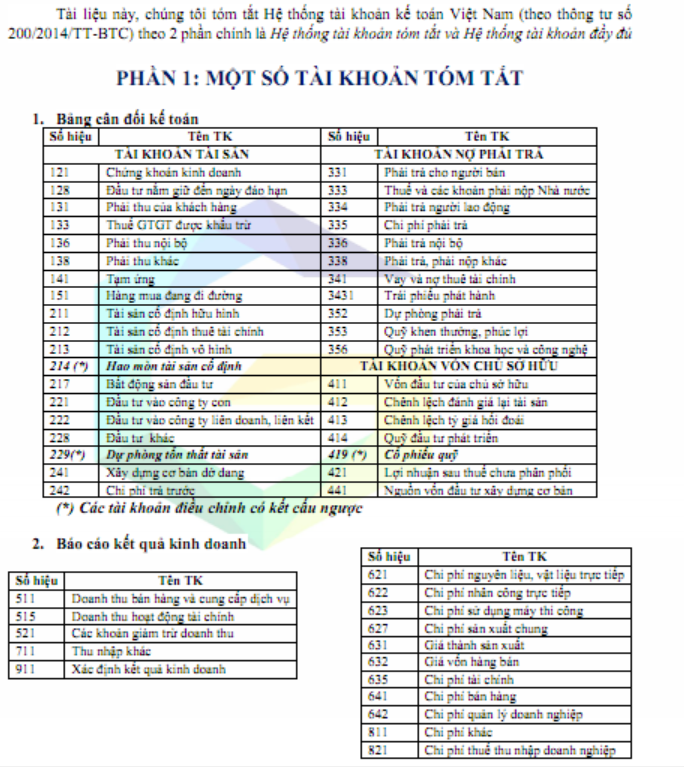

Chúng tôi tóm tắt Hệ thống tài khoản kế toán Việt Nam (theo thông tư số 200/2014/TT-BTC) theo 2 phần chính là Hệ thống tài khoản tóm tắt và Hệ thống tài khoản đầy đủ

Xem thêm: Hệ thống tài khoản theo thông tư 200/2014/TT-BTC

Public – Tai lieu ve He thong tai khoan – Chart of account

Phụ lục thông tư 200: Phu luc thong tu 200

Ví dụ bài tập vận dụng: Định khoản các nghiệp vụ kinh tế sau

- Nộp tiền mặt vào tài khoản TGNH

- Rút TGNH về nhập quỹ tiền mặt

- Tạm ứng lương cho nhân viên bằng tiền mặt

- Tạm ứng bằng TGNH cho cán bộ đi công tác

- Xuất quỹ tiền mặt gửi tiết kiệm 3 tháng

- Xuất quỹ tiền mặt gửi tiết kiệm 3 năm

- Chi tiền mặt trả tiền điện dùng cho cả doanh nghiệp và phân xưởng sản xuất

- Chuyển tiền gửi ngân hàng mua cổ phiếu, dự kiến đầu tư trong 2 năm sẽ bán

- Vay dài hạn bằng tiền gửi ngân hàng

- Vay ngắn hạn công nhân viên bằng tiền mặt

- Chuyển nợ vay dài hạn thành vốn góp của chủ sở hữu

- Chuyển khoản ký quỹ để đảm bảo thanh toán cho nhà cung cấp

- Nhận được tiền khách hàng đặt cọc đảm bảo thực hiện hợp đồng

- Nhận được trước tiền thuê nhà do khách thuê trả trước cho nhiều kỳ

- Chi TGNH mua nguyên vật liệu nhập kho

- Chi TGNH mua nguyên vật liệu xuất dùng thẳng cho bộ phận quản lí doanh nghiệp

- Mua nguyên vật liệu bằng tiền mặt xuất dùng thẳng cho sản xuất sản phẩm

- Chi TGNH mua dụng cụ nhập kho

- Chi tiền mặt mua CCDC nhập kho

- Chi TGNH mua CCDC dùng thẳng cho bộ phận quản lí doanh nghiệp trong 03 tháng

- Chi TGNH mua CCDC dùng thẳng cho bộ phận quản lí doanh nghiệp trong 03 năm

- Chi TGNH mua CCDC xuất dùng thẳng cho bộ phận sản xuất trong 1 tháng

- Mua CCDC dùng cho phân xưởng sản xuất chưa thanh toán, dùng trong 2 năm

- Mua CCDC dùng cho quản lý chưa thanh toán, dùng trong 2 năm

- Mua nguyên vật liệu bằng tiền mặt xuất dùng thẳng cho hoạt động bán hàng

- Mua nguyên vật liệu chưa thanh toán. Cuối tháng hàng chưa về

- Mua CCDC chưa thanh toán nhưng cuối tháng hàng chưa về

- Chi tiền gửi ngân hàng trả tiền thuê văn phòng cho 3 năm

- Chi tiền gửi ngân hàng trả tiền thuê văn phòng cho 2 tháng

- Chi tiền mặt trả tiền bảo hiểm xe ô tô cho 6 tháng

- Chi tiền gửi ngân hàng trả tiền thuê nhà máy cho 3 năm

- Nhân viên hoàn ứng bằng tiền mặt

- Chuyển khoản trả lương cho cán bộ

- Kiểm kê thấy số dư trên sổ quỹ lớn hơn số dư trên sổ kế toán

- Nhận sao kê thấy số dư trên sao kê nhỏ hơn số dư trên sổ kế toán

- Khấu trừ vào lương cán bộ tiền tạm ứng còn thừa

- Bán hàng thu tiền bằng TGNH

- Bán nguyên vật liệu thừa thu tiền gửi ngân hàng

- Thu lãi tiền gửi ngân hàng trả vào tài khoản

- Trả lãi vay cán bộ nhân viên bằng tiền mặt

- Lãi vay vốn ngân hàng thanh toán bằng tiền gửi ngân hàng

- Khách hàng trả tiền nộp phạt vi phạm hợp đồng từ kì trước

- Khách hàng trả tiền nộp phạt vi phạm hợp đồng kỳ này

- Doanh nghiệp nộp phạt tiền vi phạm nộp thuế chậm bằng tiền mặt

- Trái phiếu lãi trả sau đáo hạn được thanh toán cả gốc và lãi bằng TGNH

- Xuất kho nguyên vật liệu dùng cho sản xuất sản phẩm

- CCDC đã xuất dùng 2 quý, phân bổ 5 tháng bị phát hiện mất và bắt bồi thường

- Nhận được một lô CCDC do nhà nước tài trợ

- Thanh lý tài sản cố định đã khấu hao gần hết, nhập kho phế liệu

- Cho thuê máy trong 3 năm, khách hàng đã thanh toán toàn bộ bằng TGNH

- Doanh nghiệp chuyển khoản nộp thuế nợ từ kì trước

- Nhận được thông báo về số tiền thuế được giảm trừ theo đúng quy định

- Xuất CCDC trong kho dùng cho bộ phận bán hàng trong 1 tháng

- Chi phí nguyên vật liệu xuất dùng cho xây dựng nhà văn phòng cho công ty

- Nhận được một lô CCDC do bên liên doanh góp vốn

- Phân bổ CCDC dùng trong 1 năm (đã xuất dùng cho sản xuất)

- Phân bổ CCDC dùng trong 4 năm (đã xuất dùng cho sản xuất)

- Xây dựng hoàn thành bàn giao tòa nhà văn phòng

- Thuế nhập khẩu TSCĐ và chi phí lắp ráp tài sản cố định thuê ngoài trả bằng tiền mặt

- Chi tiền mặt trả chi phí vận chuyển 1 ô tô về đến doanh nghiệp

- Trích khấu hao TSCĐ cho các bộ phận: bán hàng và quản lí doanh nghiệp

- TSCĐ dùng 5 năm, đã sử dụng 3 năm bị cháy nổ

- Thuê máy bên ngoài trả tiền mặt trước cho 1 năm. Máy dùng cho bán hàng

- Tiền thuê chuyên gia vận hành máy sản xuất trước khi đưa máy vào hoạt động

- Sản phẩm do chạy thử máy bán ra thu được bằng tiền gửi ngân hàng

- Chi tiền gửi ngân hàng mua 1 máy mài 30 trđ, dùng cho 1 năm

- Mua 10 cái máy in chưa thanh toán, giá 10 trđ/cái và mỗi cái dùng 2 năm

- TSCĐ dùng 5 năm, đã sử dụng 3 năm được đem chuyển tài trợ cho đơn vị cấp dưới

- TSCĐ dùng 5 năm, đã sử dụng 3 năm được đem chuyển góp vốn cho đơn vị cấp dưới

- Nhận 1 TSCĐ dùng 5 năm, đã sử dụng 3 năm do nhà nước tài trợ

- Nhận 1 TSCĐ dùng 5 năm, đã sử dụng 3 năm do cấp trên góp vốn

- Chuyển tòa nhà văn phòng để cho thuê dài hạn

- Mua 1 cái máy phô tô giá 20 trđ, dùng cho 4 năm trả bằng hàng hóa

- Xuất CCDC trong kho dùng cho bộ phận bán hàng trong 1 tháng

- Xuất CCDC trong kho dùng cho bộ phận quản lí doanh nghiệp trong 1 năm

- Xuất CCDC trong kho dùng cho bộ phận quản lí phân xưởng trong 5 năm

- Thanh lý tài sản cố định đã khấu hao gần hết thu được tiền gửi ngân hàng

- Thuê máy dùng cho thi công công trình bên ngoài, trả tiền mặt trước cho 1 năm

- Chi tiền mặt: 20 trđ trả chi phí vận chuyển và lắp đặt máy điều hòa có giá mua 20 triệu về đến doanh nghiệp.

- Phế liệu thu hồi sau khi xây dựng hoàn thành bàn giao 1 công trình nhập lại kho làm nguyên liệu tái chế

- Sản phẩm do chạy thử máy bán ra thu được bằng tiền mặt

- Tòa nhà doanh nghiệp đem cho khách hàng thuê trong 5 năm

- Phân bổ CCDC dùng cho bộ phận quản lí doanh nghiệp trong tháng này

- Lãi vay vốn thanh toán bằng tiền gửi ngân hàng

- CCDC đang dùng phát hiện bị mất ở bộ phận bán hàng. Doanh nghiệp quyết định xử lí CCDC bị mất bằng cách thu hồi 1 phần bằng cách trừ lương quản lí bộ phận bán hàng; số còn lại đưa vào chi phí

- CCDC dùng trong 6 tháng đã xuất dùng 1 quý bị phát hiện mất và yêu cầu bộ phận quản lí phân xưởng mua đền 1 CCDC mới thay thế

- Mua CCDC thanh toán bằng tiền mặt xuất dùng thẳng cho bộ phận quản lí DN sử dụng trong 1 năm

- Kiểm kê kho thấy sổ kế toán đang có số dư lớn hơn số thực tế

- Phân bổ công cụ dụng cụ dùng trong 2 năm đang dùng cho phòng tài chính

- Xuất CCDC ra dùng cho xây dựng một tòa nhà văn phòng, số kì phân bổ: 6 tháng

- Thuê nhà thầu nước ngoài xây dựng tòa nhà văn phòng chưa thanh toán tiền

- Nguyên vật liệu mua ngoài trả bằng TGNH chuyển thẳng đến nơi xây dựng tòa nhà

- Tòa nhà hoàn thành bàn giao đưa vào sử dụng

- Sửa chữa thường xuyên máy sản xuất: nguyên vật liệu xuất kho dùng cho sửa chữa; công nhân xây dựng tiến hành tự sửa chữa

- Xây thêm 10 tầng cho 1 tòa nhà 20 tầng, thuê thầu bên ngoài làm toàn bộ

- Trích lương cho bộ phận sản xuất? Bộ phận bán hàng? Bộ phận quản lý?

- Phát hành cổ phiếu để huy động vốn

- Phát hành trái phiếu để huy động vốn

- Phát hiện nợ phải thu tồn đọng đã lâu và khách hàng đã giải thể không thể thu hồi nợ

- Khấu hao máy để không do không sản xuất do không có đơn hàng

Tham gia nhóm Zalo hỗ trợ miễn phí của Gonnapass

Nhóm thuế: https://zalo.me/g/viajns434

Nhóm kế toán: https://zalo.me/g/lsdirj483

Học thử – Thi thử miễn phí Đại lý Thuế trên Gonnapass

Tham gia ngay: Nhóm tự ôn thi Đại lý Thuế để cùng học và cùng thảo luận.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Tầng 6, toà nhà Việt á, số 9 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/

Website: https://gonnapass.com

Hotline: 0888 942 040