Hoạt động thể dục thể thao là một ngành nghề kinh doanh có điều kiện theo quy định tại Luật Đầu tư 2014. Do vậy việc xác định thuế suất thuế GTGT đối với hoạt động thể dục thể thao cũng có nhiều trường hợp. Bài viết dưới đây sẽ cung cấp cách xác định thuế suất thuế GTGT đối với hoạt động thể dục thể thao trong một số trường hợp cụ thể

https://youtube.com/shorts/TuXxwozp7Zc?feature=share

(*) Lưu ý, hoạt động thể dục thể thao cần phải đáp ứng các điều kiện kinh doanh thể thao của doanh nghiệp (cơ sở vật chất, nguồn nhân lực giảng dạy,…) quy định tại Điều 1, Luật sửa đổi, bổ sung một số điều của Luật Thể dục thể thao 2018; và phải được cấp giấy chứng nhận đủ điều kiện kinh doanh hoạt động thể thao của doanh nghiệp theo quy định tại Điều 18 Nghị định 36/2019/NĐ-CP. Trường hợp không xác định được mức thuế suất phù hợp thì phải áp dụng mức thuế suất cao nhất.

“Điều 18. Giấy chứng nhận đủ điều kiện kinh doanh hoạt động thể thao của doanh nghiệp

- Giấy chứng nhận đủ điều kiện kinh doanh hoạt động thể thao của doanh nghiệp (sau đây gọi là Giấy chứng nhận đủ điều kiện) thực hiện theo Mẫu số 01 tại Phụ lục ban hành kèm theo Nghị định này, bao gồm nội dung sau đây:

- a) Tên và địa chỉ trụ sở chính của doanh nghiệp;

- b) Họ tên người đại diện theo pháp luật;

- c) Địa điểm kinh doanh hoạt động thể thao;

- d) Danh mục hoạt động thể thao kinh doanh;

đ) Số, ngày, tháng, năm cấp; cơ quan cấp Giấy chứng nhận đủ điều kiện.

- Doanh nghiệp chỉ được tiến hành kinh doanh hoạt động thể thao sau khi được cơ quan có thẩm quyền cấp Giấy chứng nhận đủ điều kiện kinh doanh hoạt động thể thao.”

- Căn cứ pháp lý

– Luật Đầu tư 2014

– Nghị định 36/2019/NĐ-CP

– Luật Thể dục thể thao 2018

– Thông tư 219/2013/TT- BTC

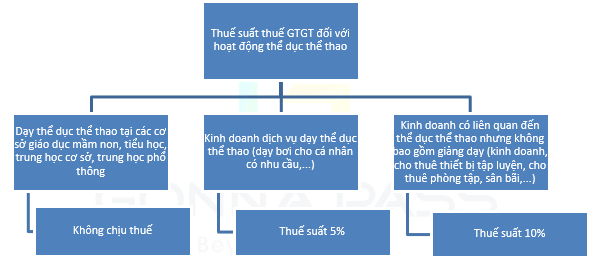

+ Khoản 13, Điều 4: Đối tượng không chịu thuế

“13. Dạy học, dạy nghề theo quy định của pháp luật bao gồm cả dạy ngoại ngữ, tin học; dạy múa, hát, hội họa, nhạc, kịch, xiếc, thể dục, thể thao; nuôi dạy trẻ và dạy các nghề khác nhằm đào tạo, bồi dưỡng nâng cao trình độ văn hóa, kiến thức chuyên môn nghề nghiệp.”

+ Khoản 13, Điều 4: Thuế suất 5%

“13. Hoạt động văn hóa, triển lãm, thể dục, thể thao; biểu diễn nghệ thuật; sản xuất phim; nhập khẩu, phát hành và chiếu phim.

- a) Hoạt động văn hóa, triển lãm và thể dục, thể thao, trừ các khoản doanh thu như: bán hàng hóa, cho thuê sân bãi, gian hàng tại hội chợ, triển lãm.”

– Một số công văn hướng dẫn

Công văn 18838/CT-TTHT ngày 03/04/2020 của Cục thuế Hà Nội

Công văn 21840/CT-TTHT ngày 18/04/2019 của Cục thuế Hà Nội

Công văn 2041/CT-TTHT ngày 28/03/2014 của Cục thuế Tp. Hồ Chí Minh

Biên soạn: Dương Bình Minh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass