Do sự thay đổi phức tạp của chính sách, bài viết dưới đây chúng tôi hướng dẫn độc giả các tình huống cụ thể để độc giả hiểu từng trường hợp có phải khấu trừ thuế nhà thầu với Tiktok không?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Bước 1: Xác định nhà thầu cung cấp dịch vụ có đăng ký trong danh sách với Tổng Cục thuế chưa?

Theo thông tin từ Tổng Cục thuế, từ 4/4/2022, Tiktok đã đăng ký tự kê khai và nộp thuế nhà thầu ở Việt Nam. Như vậy có thể hiểu, các hóa đơn phát sinh trước ngày này thì tổ chức sử dụng dịch vụ của Tiktok chắc chắn phải khấu trừ thuế nhà thầu thay.

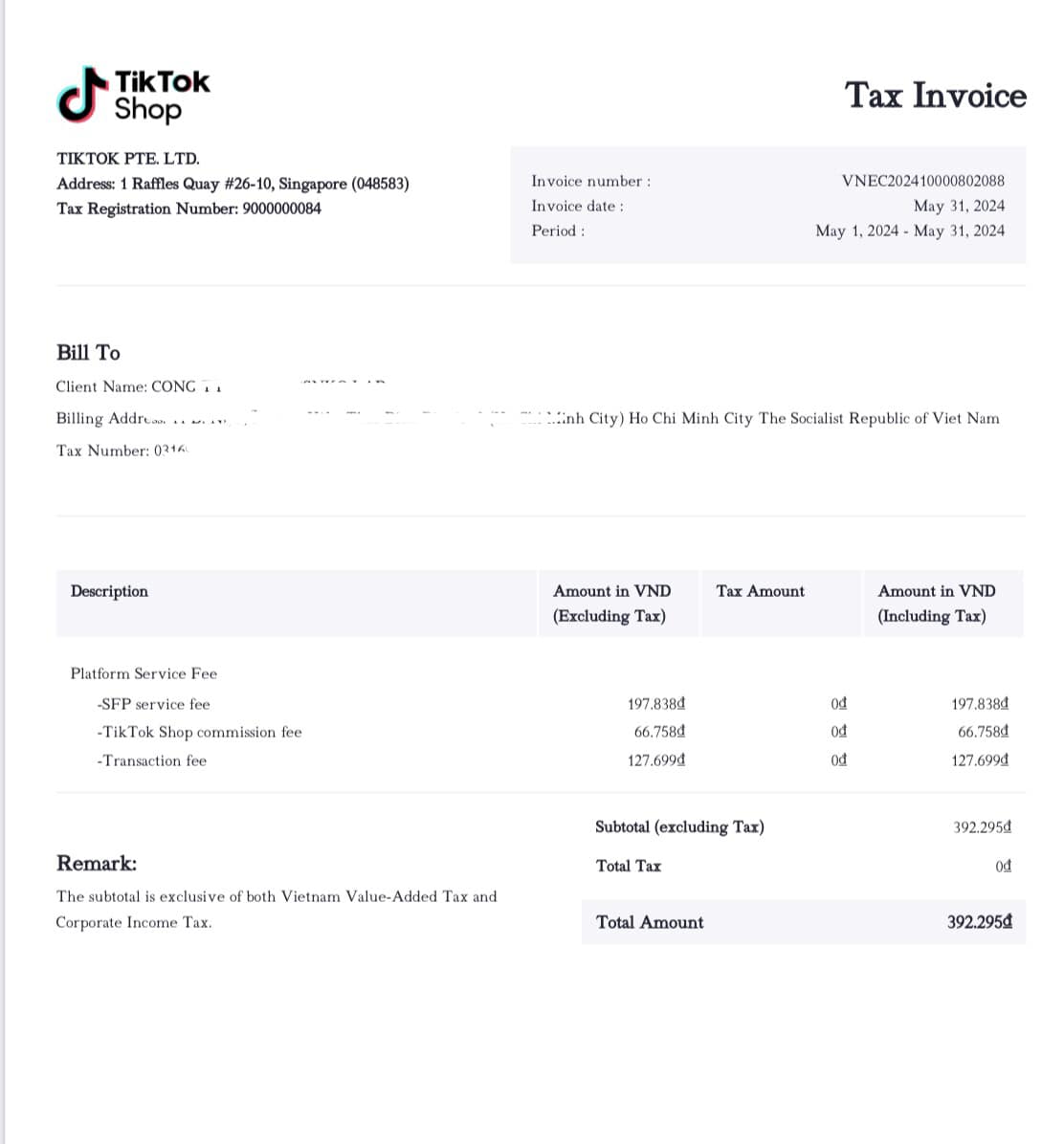

- Mã số thuế nhà thầu của Tiktok PTE là 9000000084

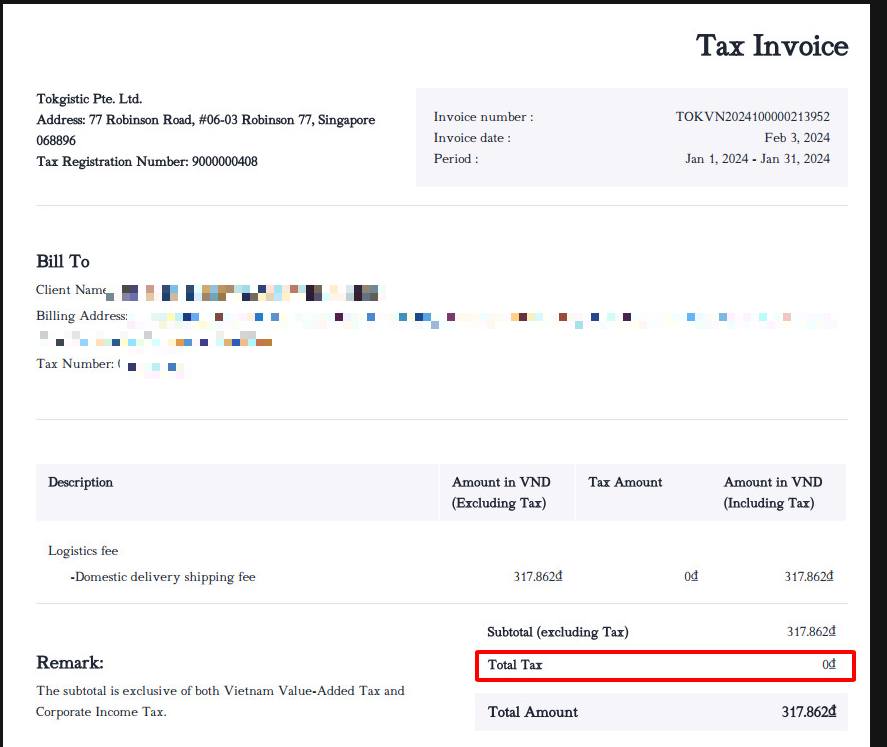

- Mã số thuế nhà thầu của Tokgistic là 9000000408

Danh sách nhà thầu tự khai thuế xem tại

Danh sách nhà thầu nước ngoài đăng ký tự khai thuế – LIST OF REGISTERED FOREIGN PROVIDERS

Ngoài ra, cần phân biệt nhà thầu Tiktok PTE với các nhà thầu gần giống, ví dụ Tokgistic (vận chuyển). Hóa đơn của Tokgistic cũng ghi rõ phí dịch vụ KHÔNG bao gồm các khoản thuế. Như vậy, hóa đơn này cũng phải khai thuế nhà thầu.

Bước 2: Xác định hóa đơn đã thể hiện việc nhà thầu tự khai thuế chưa?

Mặc dù đã tự đăng ký tự kê khai và nộp thuế nhà thầu ở Việt Nam, không phải tất cả các dịch vụ của Tiktok đều khấu trừ thuế. Thông thường, Tiktok chỉ tự khai thuế với dịch vụ quảng cáo. Vì vậy, hóa đơn này thì không phải khấu trừ thuế nhà thầu nữa.

Tuy nhiên, các dịch vụ khác, khi hóa đơn ghi rõ phí dịch vụ KHÔNG bao gồm các khoản thuế thì bên Việt Nam vẫn phải khai thuế nhà thầu thay.

Hồ sơ chi phí được trừ

Xem thêm

Hóa đơn Tiktok có được trừ chi phí? Có phải tính thuế nhà thầu?

Chính sách thuế của Tiktok được công bố tại Website

- Căn cứ quy định tại Luật Thuế Giá trị Gia tăng số 48/2024/QH15, từ ngày 01 tháng 07 năm 2025, thuế suất áp dụng cho dịch vụ được các nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam cung cấp cho tổ chức, cá nhân tại Việt Nam qua kênh thương mại điện tử và các nền tảng số tăng lên 10%.

- Nếu tổ chức của Nhà bán hàng đã đăng ký thuế tại Việt Nam, vui lòng cung cấp Mã số thuế của Tổ chức (“Mã số thuế”) cho TikTok. Sau khi Mã số thuế được xác minh, các khoản phí mà TikTok thu sẽ là số tiền chưa bao gồm khoản thuế của Việt Nam. Bạn sẽ chịu trách nhiệm chịu thuế, báo cáo và nộp Thuế của VN cho TikTok đến cơ quan thuế Việt Nam đối với Phí Dịch Vụ.

- Nếu tổ chức của Nhà bán hàng không đăng ký thuế tại Việt Nam hoặc Mã số thuế được cung cấp chưa được xác minh, các khoản phí mà TikTok thu sẽ bao gồm các khoản thuế của Việt Nam. Chúng tôi sẽ chịu trách trách nhiệm báo cáo và nộp Thuế của Việt Nam phát sinh từ các Phí Dịch vụ của Quý khách hàng.

- Các khoản thuế của Việt Nam bao gồm cả Thuế giá trị gia tăng (“GTGT”) và Thuế thu nhập doanh nghiệp (“CIT”). Hiện tại, phí nền tảng của TikTok Shop chịu thuế suất 10% thuế GTGT và 5% thuế TNDN

Minh họa cách tính thuế

- Nếu Nhà bán hàng đã cung cấp mã số thuế và mã số thuế đã được xác minh:

|

Phí dịch vụ TikTok (bao gồm Thuế Việt Nam)

|

5000

|

|

Thuế GTGT mà Nhà bán hàng phải chịu và thanh toán thay cho TikTok

|

5000*10%=500

|

|

Thuế TNDN mà Nhà bán hàng phải chịu và thanh toán thay cho TikTok

|

(5000-5000*10%)*5%=225

|

|

Tổng số tiền Nhà bán hàng phải trả TikTok được ghi trên hóa đơn

(Số tiền không bao gồm Thuế Việt Nam)

|

Phí dịch vụ – Thuế GTGT – Thuế CIT

= 5000 – 500 – 225

= 4275

|

|

Số tiền thực thanh toán cho TikTok

|

4275

|

- Nếu Nhà bán hàng chưa cung cấp mã số thuế hoặc mã số thuế được cung cấp chưa được xác minh:

|

Phí dịch vụ TikTok (bao gồm Thuế Việt Nam)

|

5000

|

|

Thuế GTGT sẽ được TikTok thu và thanh toán cho cơ quan thuế

|

(5000/(1+10%))*10% = 455

|

|

Thuế TNDN sẽ được TikTok thu và thanh toán cho cơ quan thuế

|

(5000/(1+10%))*5% = 227

|

|

Tổng số tiền Nhà bán hàng phải trả TikTok được ghi trên hóa đơn

(Số tiền bao gồm Thuế Việt Nam)

|

5000

|

|

Số tiền thực thanh toán cho TikTok

|

5000

|

Công văn hướng dẫn

Cập nhật công văn số 3115/TCT-CS năm 2024 có đoạn hướng dẫn như sau

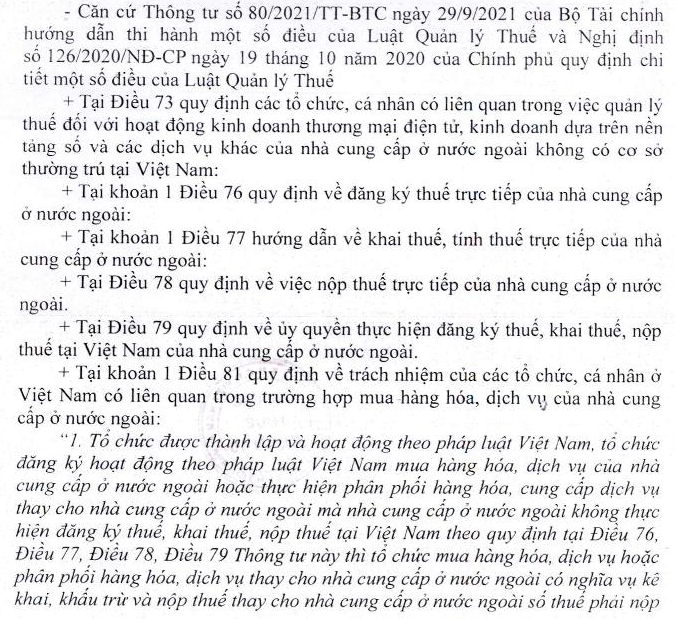

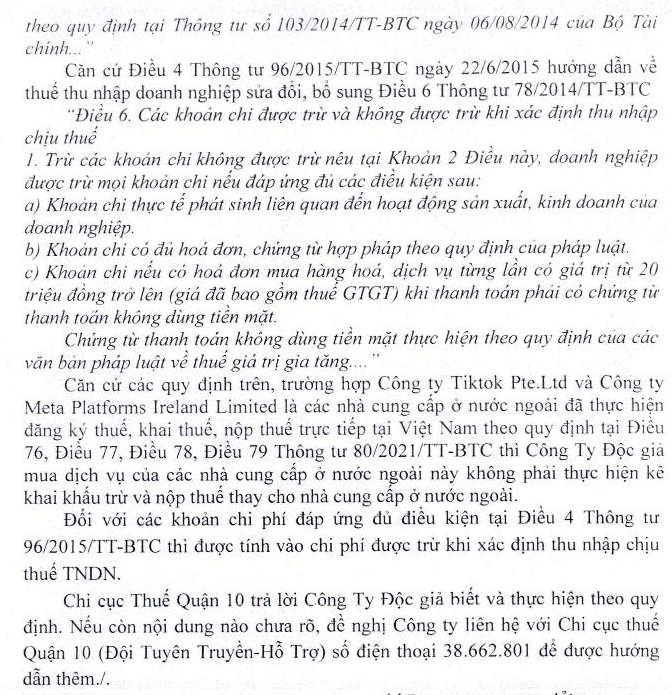

Trường hợp nhà cung cấp nước ngoài TikTok Pte. Ltd đã thực hiện đăng ký, kê khai và nộp thuế theo quy định tại Điều 76, Điều 77, Điều 78 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính thì nhà cung cấp nước ngoài thực hiện trực tiếp tại cổng thông tin điện tử của Tổng cục Thuế.

Công văn số 6033/TCT-CS năm 2023 có đoạn hướng dẫn như sau

- – Trường hợp Tiktok Pte.Ltd đã đăng ký thuế trực tiếp trên Cổng thông tin điện tử của Tổng cục Thuế thì Tiktok Pte.Ltd có nghĩa vụ kê khai và nộp thuế theo quy định

- – Trường hợp Công ty TNHH Daesun Vina đã thực hiện khấu trừ, kê khai và nộp thuế thay cho Tiktok Pte.Ltd thì Tiktok Pte.Ltd được trừ doanh thu bên Việt Nam đã khấu trừ, nộp thay theo quy định Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Khi Tiktok đã tự khai thuế ở Việt Nam theo câu trả lời của Bộ Tài chính

Biên soạn: Nguyễn Mai Linh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.