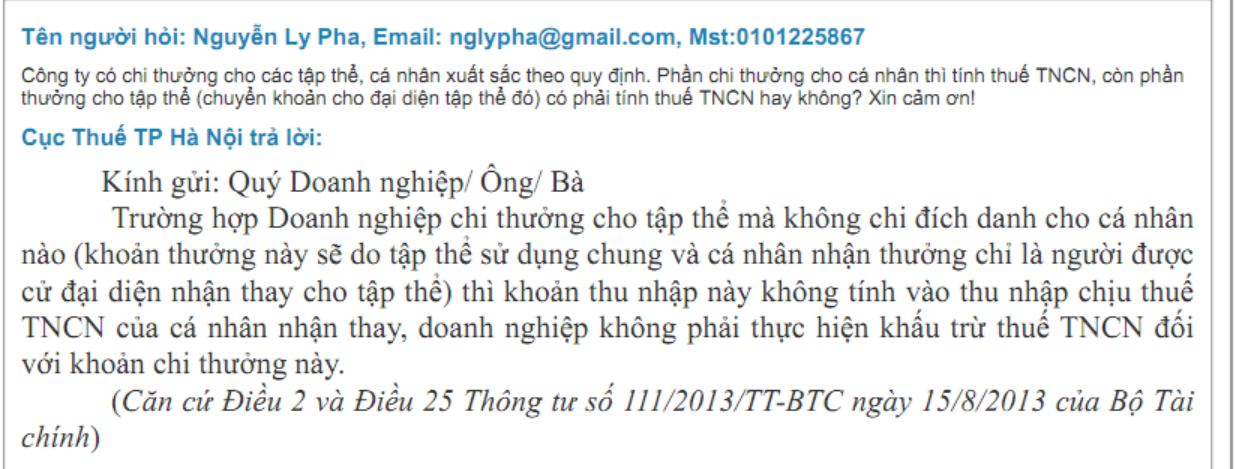

Thưởng tập thể có tính thuế TNCN không khi công ty có chi thưởng tập thể, cá nhân xuất sắc? Phần thưởng cho tập thể được chuyển khoản cho đại diện tập thể đó có phải tính thuế TNCN hay không?

Kính gửi: Quý Doanh nghiệp/ Ông/ Bà

Trường hợp Doanh nghiệp chi thưởng cho tập thể mà không chi đích danh cho cá nhân nào (khoản thưởng này sẽ do tập thể sử dụng chung và cá nhân nhận thưởng chỉ là người được cử đại diện nhận thay cho tập thể) thì khoản thu nhập này không tính vào thu nhập chịu thuế TNCN của cá nhân nhận thay, doanh nghiệp không phải thực hiện khấu trừ thuế TNCN đối với khoản chi thưởng này.

Trích công văn 35192/CTHN-TTHT

Trường hợp Công ty Tài chính TNHH MTV Ngân hàng TMCP Sài Gòn – Hà Nội chi thưởng cho tập thể mà không chi đích danh cho cá nhân nào (khoản thưởng này sẽ do tập thể sử dụng chung và cá nhân nhận thưởng chỉ là người được cử đại diện nhận thay cho tập thể) thì khoản thu nhập này không tính vào thu nhập chịu thuế TNCN của cá nhân nhận thay, Công ty không phải thực hiện khấu trừ thuế TNCN đối với khoản chi thưởng này.

Cơ sở pháp lý:

Căn cứ Điều 2 và Điều 25 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính

Tại Điều 2 quy định về các khoản thu nhập chịu thuế như sau:

“Điều 2. Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:…

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

…đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức:

…đ.3) Phí hội viên và các khoản chi dịch vụ khác phục vụ cho cá nhân theo yêu cầu như: chăm sóc sức khoẻ, vui chơi, thể thao, giải trí thẩm mỹ, cụ thể như sau:

đ.3.1) Khoản phí hội viên (như thẻ hội viên sân gôn, sân quần vợt, thẻ sinh hoạt câu lạc bộ văn hóa nghệ thuật, thể dục thể thao…) nếu thẻ có ghi đích danh cá nhân hoặc nhóm cá nhân sử dụng. Trường hợp thẻ được sử dụng chung, không ghi tên cá nhân hoặc nhóm cá nhân sử dụng thì không tính vào thu nhập chịu thuế.

đ.3.2) Khoản chi dịch vụ khác phục vụ cho cá nhân trong hoạt động chăm sóc sức khoẻ, vui chơi, giải trí thẩm mỹ… nếu nội dung chi trả ghi rõ tên cá nhân được hưởng. Trường hợp nội dung chi trả phí dịch vụ không ghi tên cá nhân được hưởng mà chi chung cho tập thể người lao động thì không tính vào thu nhập chịu thuế.…

đ.7) Các khoản lợi ích khác.

Các khoản lợi ích khác mà người sử dụng lao động chi cho người lao động như: chi trong các ngày nghỉ, lễ; thuê các dịch vụ tư vấn, thuê khai thuế cho đích danh một hoặc một nhóm cá nhân; chi cho người giúp việc gia đình như lái xe, người nấu ăn, người làm các công việc khác trong gia đình theo hợp đồng.”

+ Tại Điều 25 quy định về khấu trừ thuế như sau:

“Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế…1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:…”

Biên soạn: Trần Thị Hương Lan – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass