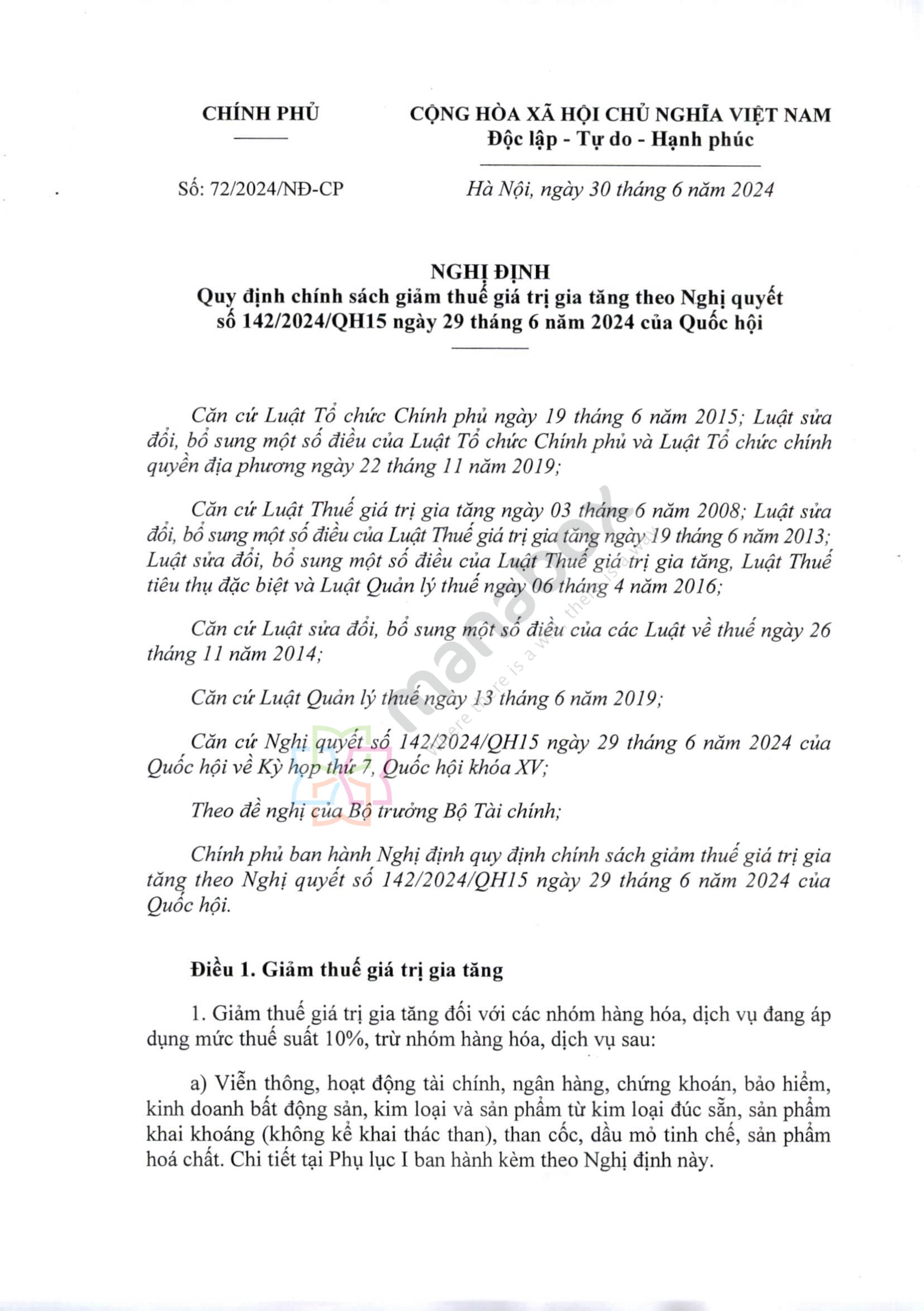

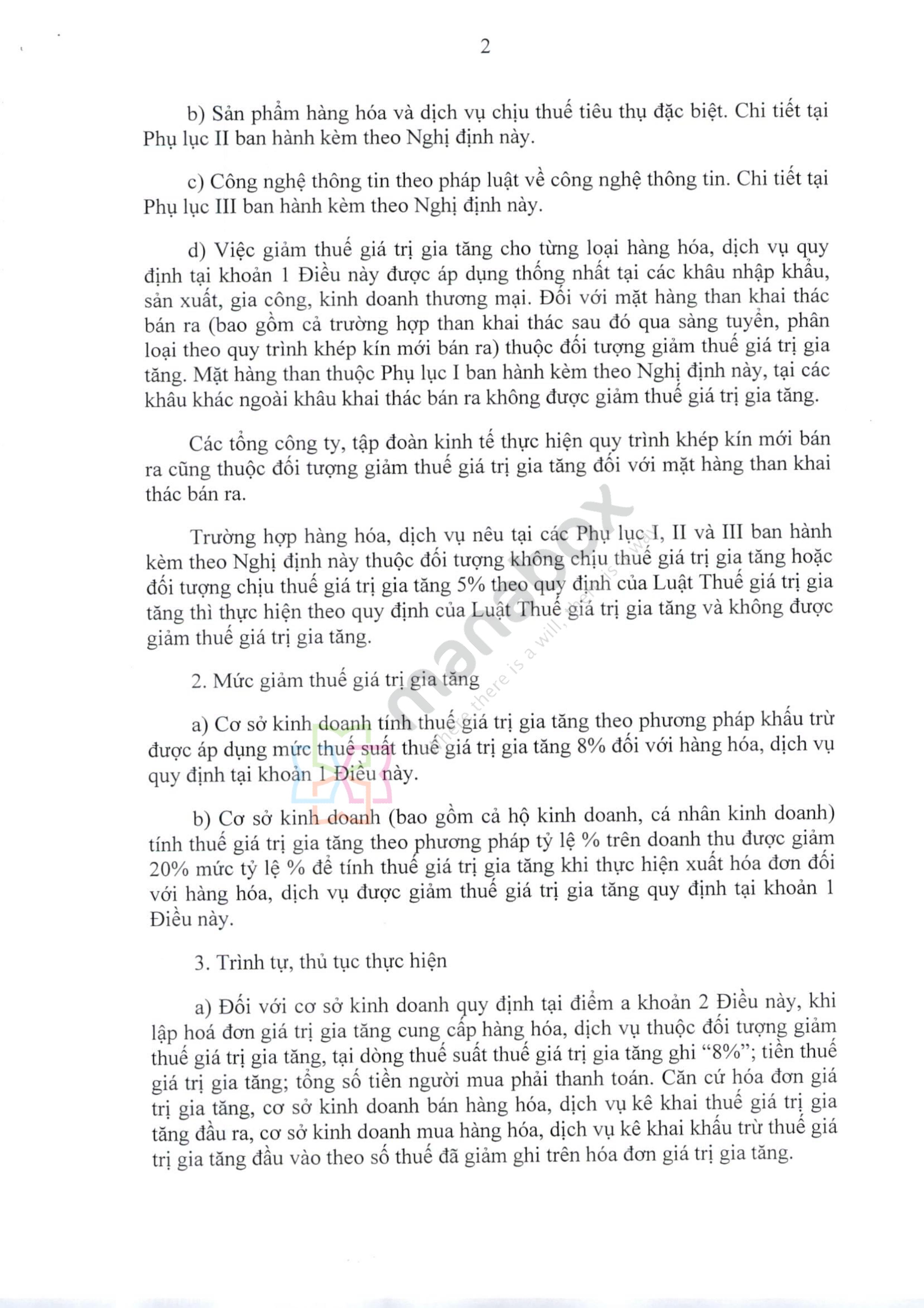

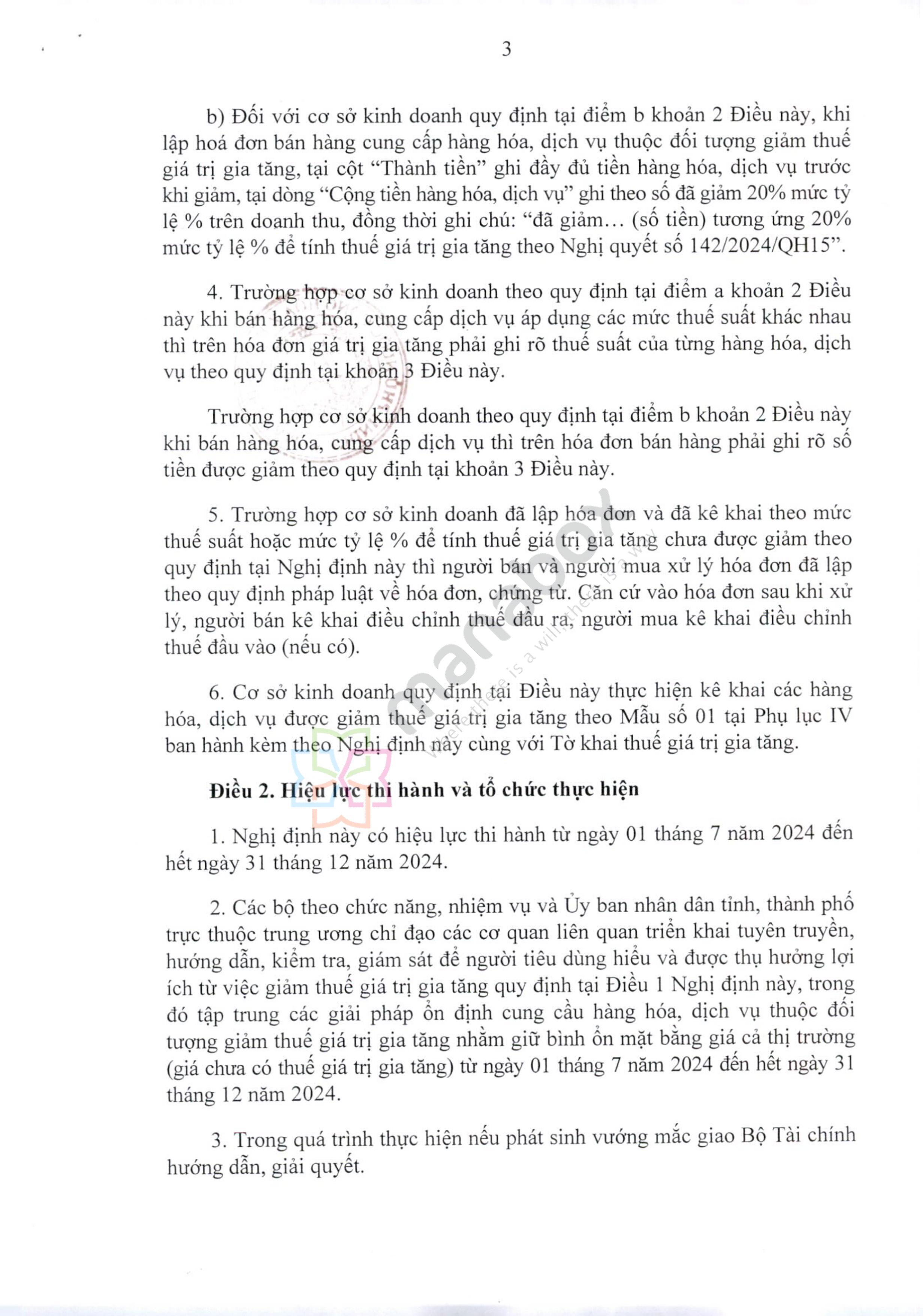

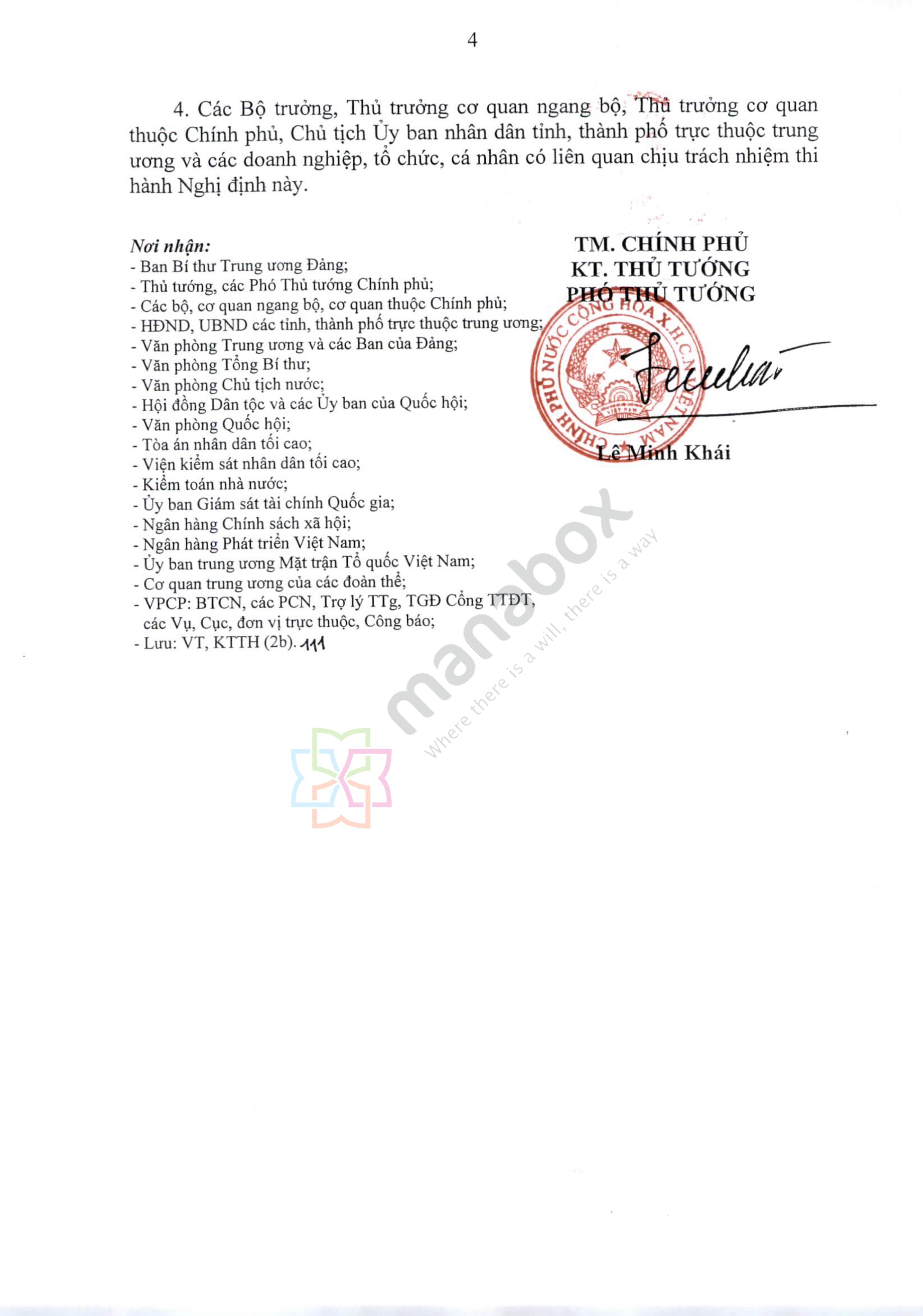

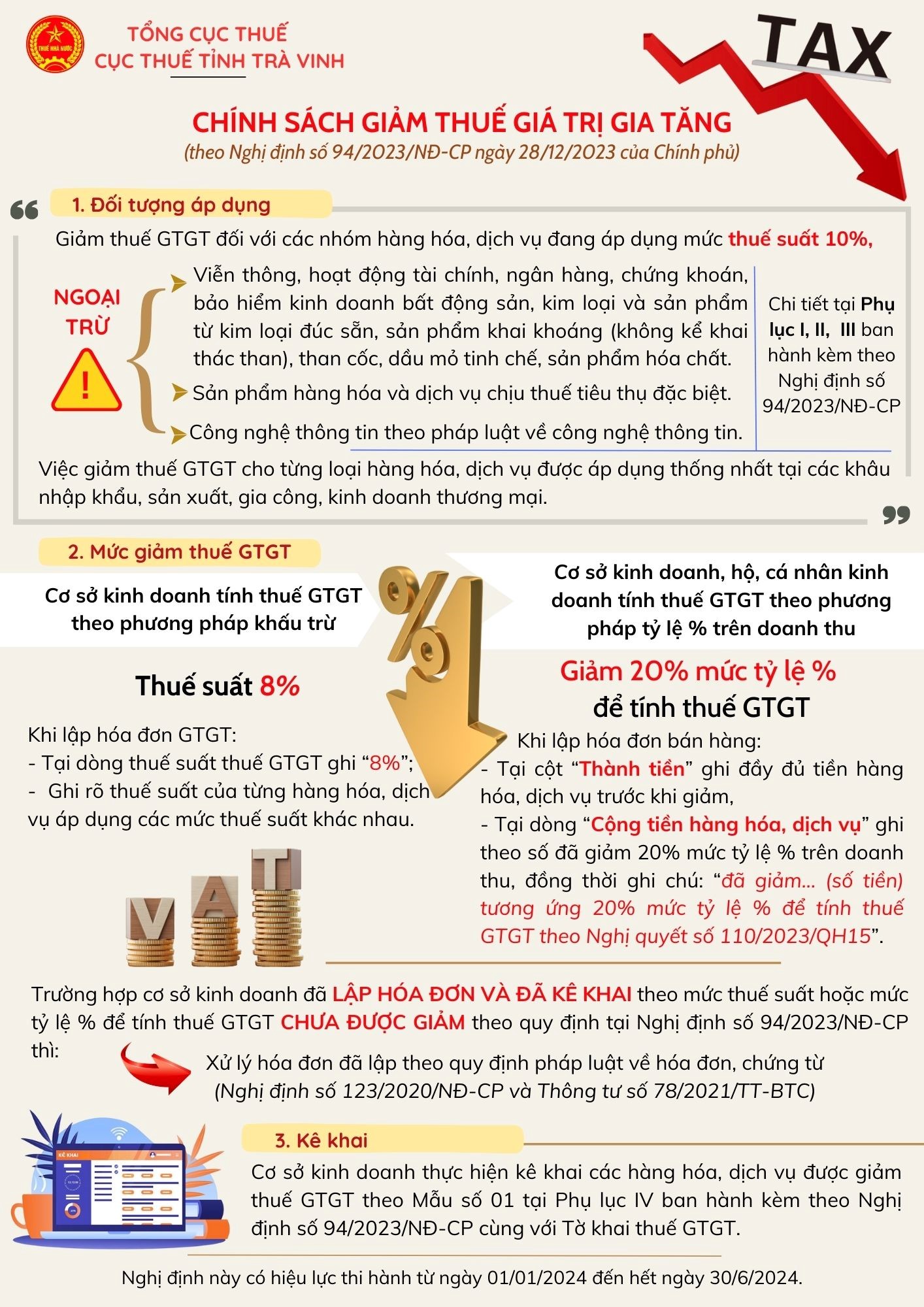

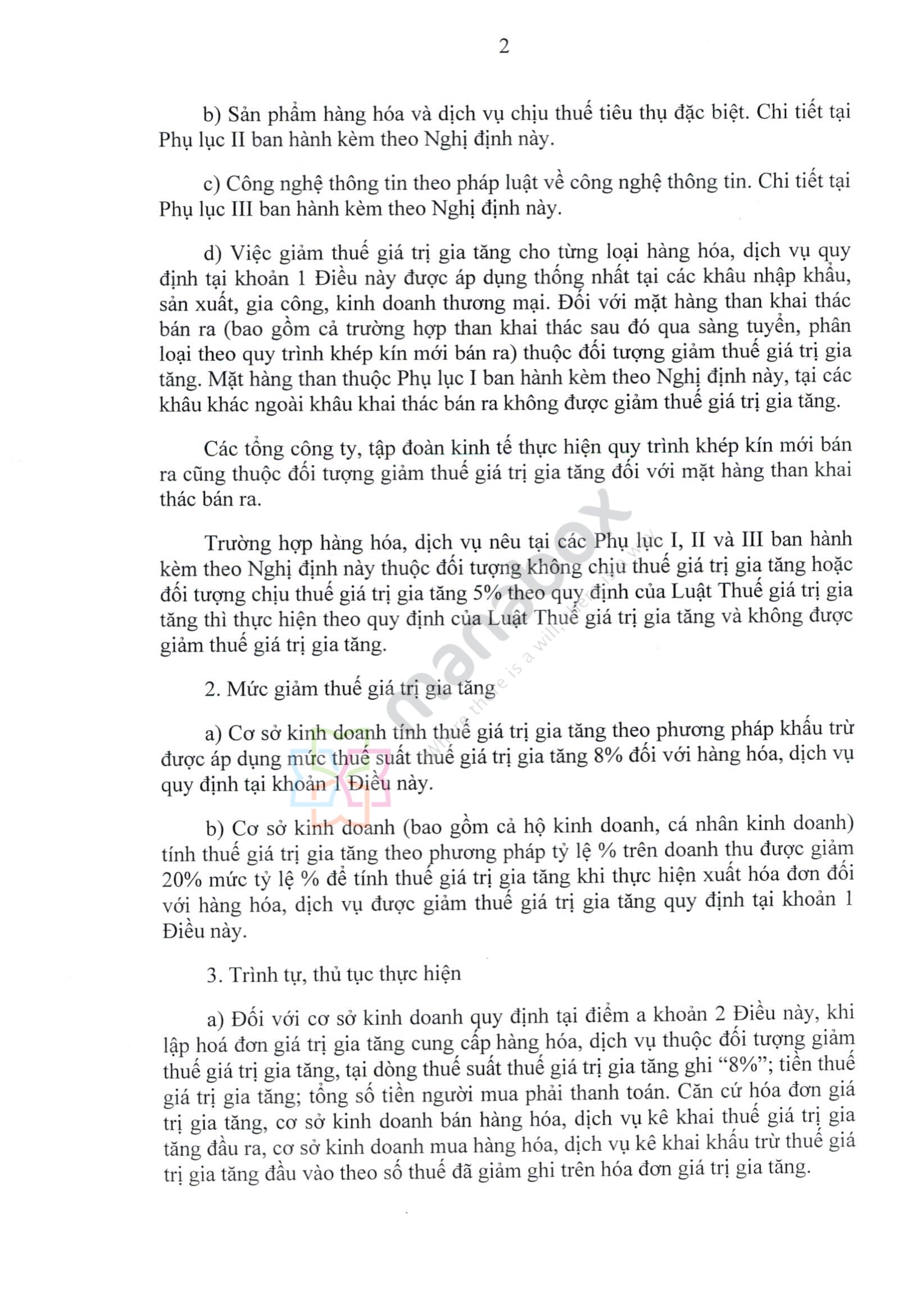

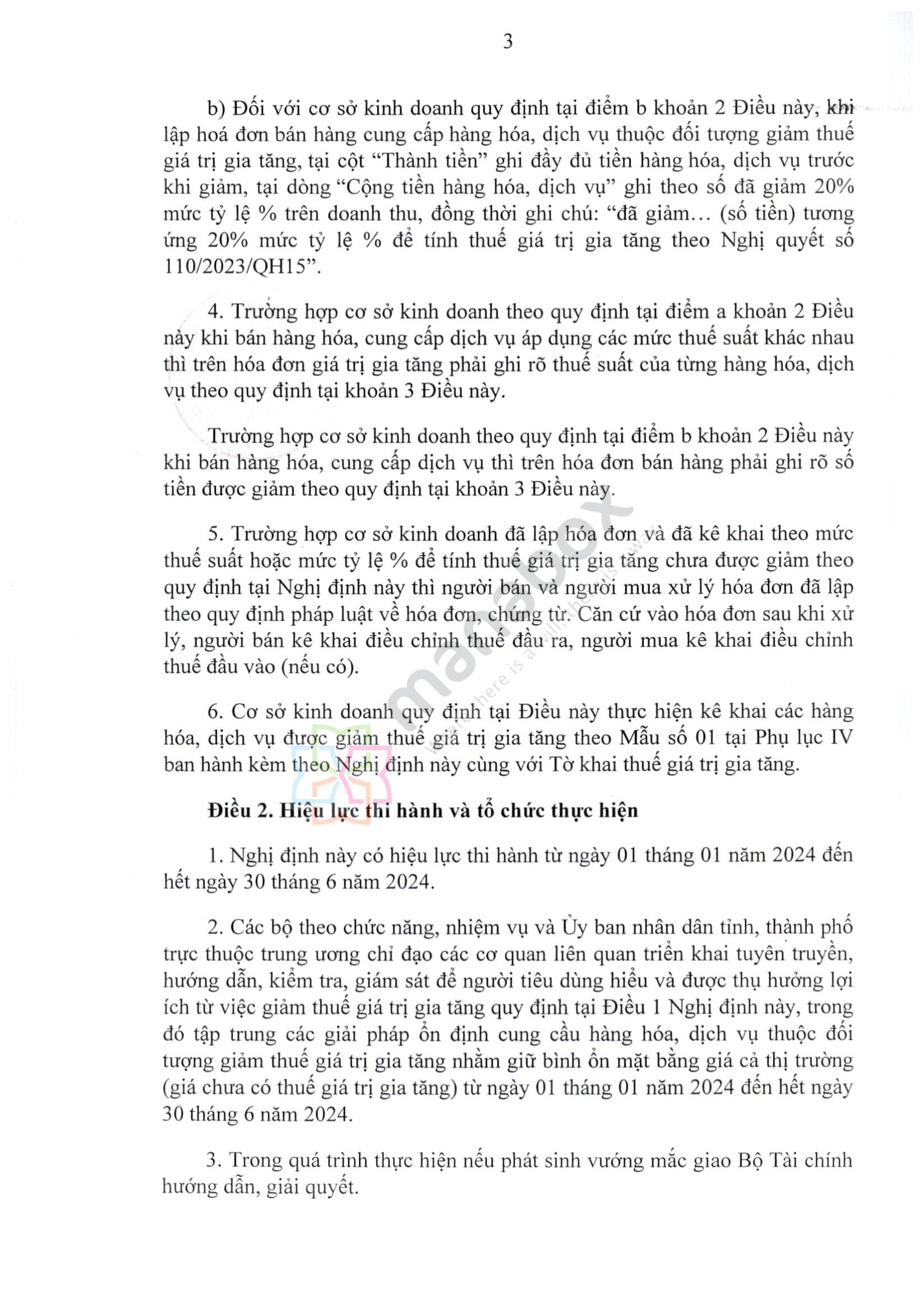

Quốc hội đã chính thức thông qua nội dung liên quan tới giảm thuế Giá trị gia tăng, cụ thể: Giảm 2% thuế suất thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ quy định tại Nghị quyết.

| Thảo luận Topic tại Facebook: https://www.facebook.com/groups/congvanketoan |

Giảm thuế GTGT phải khai cả thông tin đầu vào

Chính phủ ban hành Nghị định giảm thuế giá trị gia tăng từ 1/7, về cơ bản không có sự khác biệt đáng kể so với trước đó. Nghị định 72/2024/NĐ-CP dựa trên Nghị quyết số 142/2024/QH15 còn Nghị đinh 94/2023/NĐ-CP dựa trên Nghị quyết số 110/2023/QH15 (Bản full: 72_2024_ND-CP_30062024_Giam thue GTGT cuoi 2024)

Lưu ý, mẫu biểu giảm thuế GTGT của Nghị định 72/2024/NĐ-CP gồm cả việc khai báo giảm thuế GTGT ĐẦU VÀO. Việc này có thể làm phát sinh khối lượng lớn công việc kê khai và kiểm soát lại thông tin với bộ phận kế toán tại đơn vị. Quý khách update bản HTKK 5.2.2 trở lên để cập nhật

Tham khảo về cách điền phụ lục này như sau

Cách điền phụ lục

Xem thêm cách tra cứu các mặt hàng giảm thuế GTGT

Tra cứu mặt hàng giảm thuế GTGT? Cách ghi hóa đơn giảm thuế?

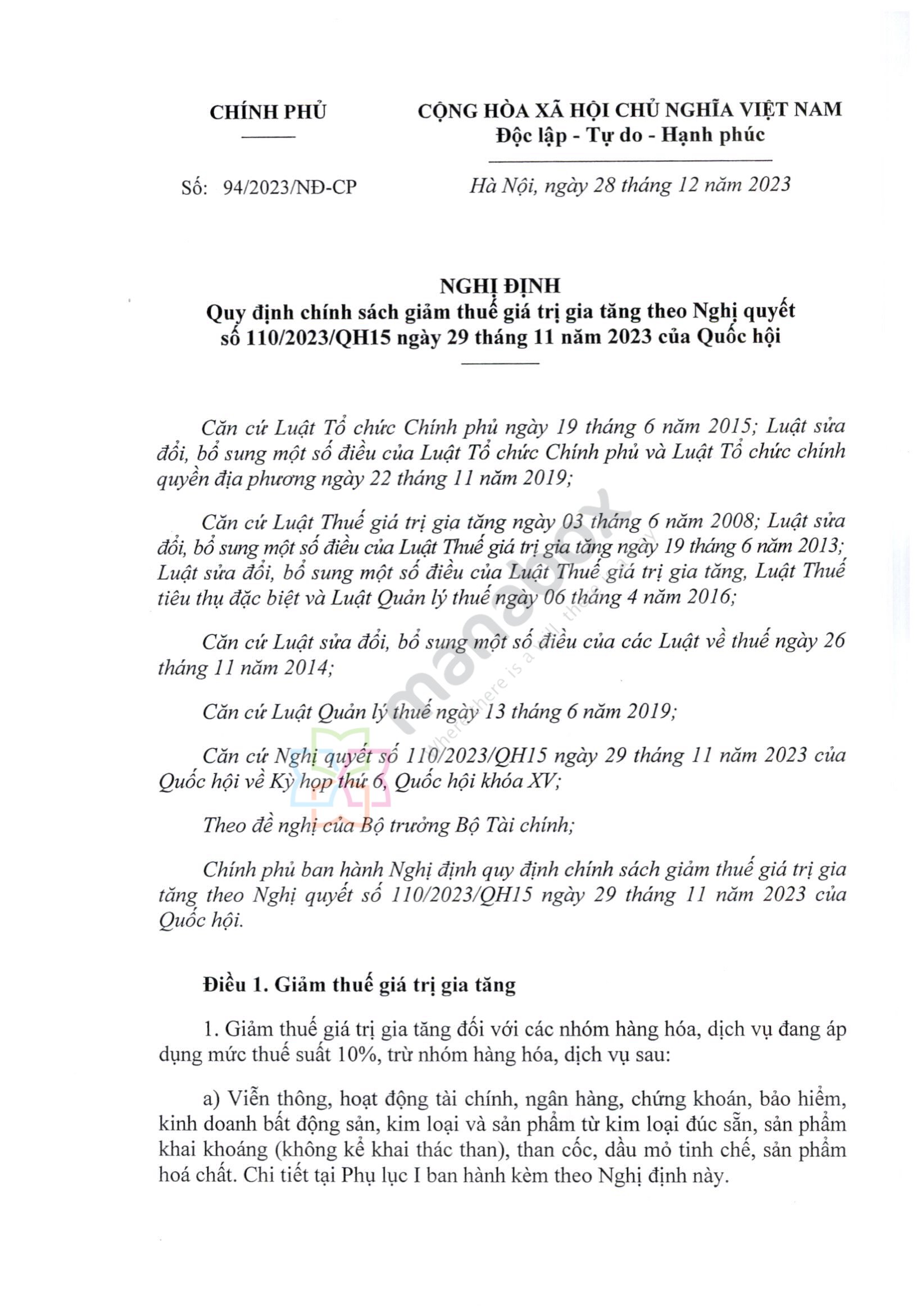

Ngày 29/11/2023, Quốc hội đã chính thức thông qua Nghị quyết Kỳ họp thứ 6, Quốc hội khóa XV. Dự thảo được thông qua bao gồm nội dung liên quan tới giảm thuế Giá trị gia tăng, cụ thể: Giảm 2% thuế suất thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ quy định tại điểm a, mục 1.1, khoản 1 Điều 3 của Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội trong thời gian từ ngày 01 tháng 01 năm 2024 đến hết ngày 30 tháng 6 năm 2024.

Bối cảnh

Qua 9 tháng đầu năm 2023, theo đánh giá của Chính phủ, tình hình thế giới tiếp tục diễn biến phức tạp; kinh tế phục hồi chậm, tăng trưởng thấp, lạm phát vẫn duy trì ở mức cao ở nhiều quốc gia, khu vực; giá dầu thô, lương thực có xu hướng tăng; thiên tai, biến đổi khí hậu gây hậu quả nặng nề. Ở trong nước, nền kinh tế tiếp tục xu hướng phục hồi tích cực; tuy nhiên, khó khăn, thách thức còn rất lớn, nhất là “tác động kép” từ những yếu tố bất lợi bên ngoài và hạn chế, bất cập nội tại bộc lộ rõ hơn trong điều kiện khó khăn. Trước tình hình đó, các chính sách hỗ trợ doanh nghiệp và ổn định nền kinh tế là rất cần thiết.

Thông tin cập nhật

Trả lời tại buổi họp báo diễn ra mới đây của Bộ Tài chính, ông Trương Bá Tuấn, Phó Vụ trưởng Vụ Chính sách thuế (Bộ Tài chính) khẳng định trong thời gian qua, Bộ Tài chính đã chủ động tham mưu cấp thẩm quyền và ban hành theo thẩm quyền các chính sách về giảm phí, lệ phí, thuế, gia hạn thuế… nhằm giúp các doanh nghiệp vượt qua khó khăn, trong đó có chính sách giảm 2% thuế GTGT. Trong Năm 2023, tổng số tiền dự kiến hỗ trợ người dân và doanh nghiệp thông qua các chính sách nêu trên là khoảng 196.000 tỷ đồng:

“Trong đó, số tiền được gia hạn khoảng 121.000 tỷ đồng; số tiền thuế, phí, lệ phí và tiền thuê đất được miễn, giảm khoảng 75.000 tỷ đồng, trong đó có việc thực hiện giảm GTGT 2% cho một số nhóm hàng hóa dịch vụ. Các chính sách này đã phát huy tác dụng và nhận được sự đánh giá cao của người dân, doanh nghiệp trong nỗ lực giúp kinh tế phục hồi”.

Hiện Bộ Tài chính đang đánh giá tổng thể việc thực hiện các giải pháp đã triển khai trong giai đoạn qua để có thể tham mưu Chính phủ, Quốc hội các giải pháp trong thời gian tới.

Theo Nghị định số 44/2023, việc giảm 2% thuế VAT sẽ kết thúc vào ngày 31/12/2023. Chúng tôi sẽ tiếp tục update tới độc giả các thông tin mới nhất trong các bản tin tiếp theo.

Xem toàn bộ nội dung Nghị quyết số 164/NQ-CP tại đây.

Điểm mới của nghị định giảm thuế GTGT năm 2023 so với năm 2022

Biên soạn: Phạm Thị Thu Hà – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass