Xử lý tồn kho ảo là một trong các vấn đề thường gặp khi có nguyên nhân về sai sót, gian lận dẫn tới số liệu kho hàng dư thừa nhiều so với thực tế. Tồn kho ảo xảy ra khi số lượng, giá trị hàng hóa, vật tư tồn kho trên sổ sách kế toán nhiều hơn so với thực tế, số liệu tài chính phản ánh không trung thực giá trị hàng tồn kho.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

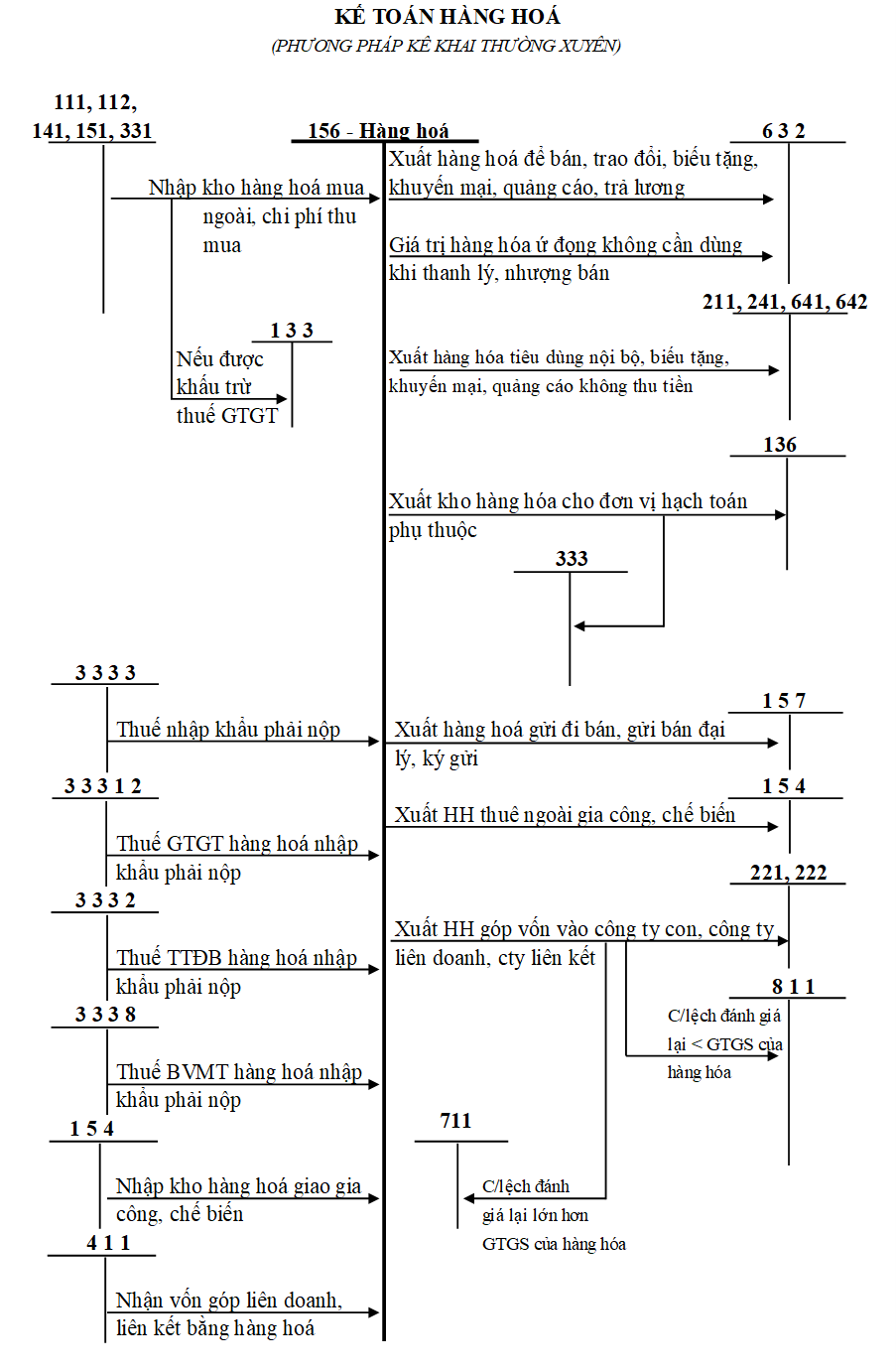

Quy trình hạch toán hàng hóa tổng quát

Dưới đây là hướng dẫn sơ đồ hạch toán Tài khoản TK

Nguyên nhân gây ra tồn kho ảo

Có nhiều nguyên nhân khác nhau dẫn tới hàng tồn kho ảo, chúng tôi chia thành

- > Nguyên nhân do hạch toán sai

- Hạch toán thiếu nghiệp vụ xuất kho hàng, thừa nghiệp vụ nhập kho hàng

- Hạch toán nhập nhầm số liệu từ hóa đơn lên trên sổ sách kế toán: Nhầm số lượng hàng hóa mua vào hoặc nhầm mã hàng hóa, nhập trùng hóa đơn mua…

- Bỏ sót hóa đơn bán ra…

- > Nguyên nhân do sai phạm thực tế phát sinh của doanh nghiệp

- Đơn vị có hai hệ thống sổ sách và kế toán thuế, nguyên nhân này thường do bán hàng cho khách hàng lẻ và không lập hóa đơn khi người mua không yêu cầu

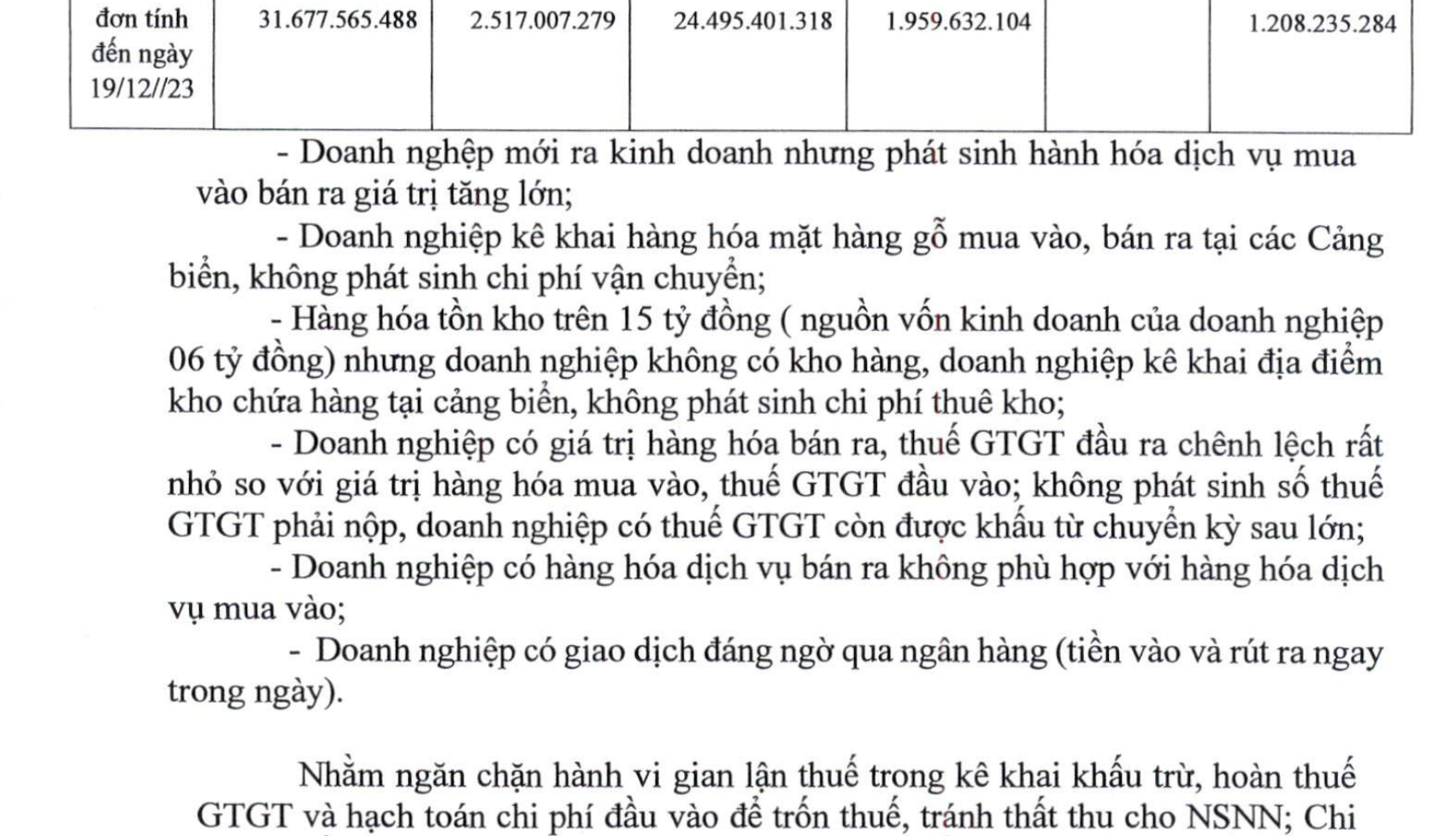

Trích biên bản cơ quan thuế xác định tồn kho cao có rủi ro

Một số gợi ý điều chỉnh sai sót

Sau khi xác định rõ nguyên nhân gây ra tồn kho ảo, kế toán cân nhắc thực hiện các điều chỉnh

- > Nếu nguyên nhân do hạch toán sai: kế toán cần rà soát lại chứng từ gốc, đối chiếu với sổ nhập kho, xuất kho, công nợ với nhà cung cấp… và thực hiện áp dụng kỹ thuật điều chỉnh sai sót

Điều chỉnh sai sót số liệu kế toán (Có ví dụ) – Accounting estimates and errors

- > Nếu nguyên nhân do sai phạm từ bản chất giao dịch: Cần phải hiểu, khi xảy ra sai phạm này, rủi ro tiềm tàng luôn hiện hữu và kế toán cần cảnh báo lại cho Nhà quản trị để xử lý từ gốc của vấn đề theo đúng quy định của pháp luật, tất cả các xử lý kế toán trong trường hợp này chỉ là tạm thời và mục tiêu là Giảm ghi Nợ TK 15X, Tăng ghi Có TK 15X

- > Đăng ký với sở công thương thực hiện việc khuyến mãi nếu khách hàng mua khối lượng nhất định thì sẽ xuất hàng khuyến mãi khi khách hàng mua hàng, lưu ý về khuyến mại

- > Xuất bán lẻ cho khách lẻ không lấy hóa đơn (Chịu thuế GTGT đầu ra) hoặc thanh lý hàng tồn kho, lưu ý cần ưu tiên thanh lý mặt hàng tồn kho lâu, ứ đọng vốn lớn và thanh lý cần có hồ sơ kèm theo gồm có : Biên bản kiểm kê hàng hóa; Quyết định thanh lý hàng hóa; Xuất hóa đơn thanh lý

- > Xuất hủy hàng hóa, cần có hồ sơ xác định rõ nguyên nhân khách quan, bất khả kháng, thường áp dụng khi hàng hóa có thời hạn sử dụng bị hư hỏng do tính chất sinh học, lý hóa học của sản phẩm, nếu không không được tính vào chi phí được trừ. Hồ sơ kèm theo gồm : Biên bản kiểm kê hàng hóa hết hạn sử dụng hoặc hư hỏng; Đề nghị hủy hàng hóa: Quyết định tiêu hủy và phương án hủy hàng hóa…

- > Xuất kho hàng thiếu hụt khi kiểm kê, mất mát, có thể làm biên bản phạt bồi thường trừ lương nhân viên (Cần lưu ý mức giới hạn khấu trừ tiền lương theo Bộ Luật Lao động hiện tại)

- > Xuất cho vay mượn để hợp thức hóa sau đó trả lại, cần lưu ý về việc xuất hóa đơn với hàng mượn (Theo thông tư 119/2014/TT- BTC thì trường hợp xuất máy móc, thiết bị, vật tư, hàng hóa dưới hình thức cho vay, cho mượn hoặc hoàn trả, nếu có hợp đồng và các chứng từ liên quan đến giao dịch phù hợp, cơ sở kinh doanh không phải lập hóa đơn, tính, nộp thuế GTGT; Tuy nhiên, theo Nghị định 123/2020/NĐ-CP thì trường hợp xuất cho vay mượn vẫn phải lập hóa đơn)

- > Xuất kho vật tư, hàng hóa sử dụng cho xây dựng công trình đang thi công hoặc sử dụng nội bộ

Cần lưu ý rằng, doanh nghiệp nên ghi chép đầy đủ các giao dịch theo quy định của pháp luật, bán hàng phải xuất hóa đơn để tránh các rủi ro về cả tài chính và pháp lý. Hiện nay, nếu không chủ động khắc phục hành vi sai phạm, ghi nhận bổ sung doanh Thu thì doanh nghiệp khi bị truy thuế GTGT, truy thu thuế TNDN sẽ bị phạt hành chính vì bán hàng không lập hóa đơn, trốn thuế…

Xử lý tồn kho âm trên sổ sách

Biên soạn: Manabox

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass