Đối với cá nhân có thu nhập từ tiền lương, tiền công thuộc trường hợp trực tiếp quyết toán thuế thu nhập cá nhân với cơ quan thuế, trong quá trình thực hiện quyết toán vẫn còn gặp vướng mắc khi thực hiện kê khai dữ liệu trên tờ khai. Để tránh việc kê khai sai, nộp tờ khai nhiều lần mà không thành công, người nộp thuế tự thực hiện quyết toán thuế thu nhập cá nhân cần lưu ý một số vấn đề sau HƯỚNG DẪN KHAI THUẾ TNCN ĐỐI VỚI CÁ NHÂN TRỰC TIẾP QUYẾT TOÁN VỚI CƠ QUAN THUẾ – MẪU SỐ 02/QTT-TNCN (Đối với thu nhập từ tiền lương, tiền công)

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Hướng dẫn khai các chỉ tiêu tờ khai mẫu số 02/QTT-TNCN

Mẫu tờ khai 02/QTT-TNCN: Hướng dẫn lập tờ khai mẫu số 02/QTT-TNCN

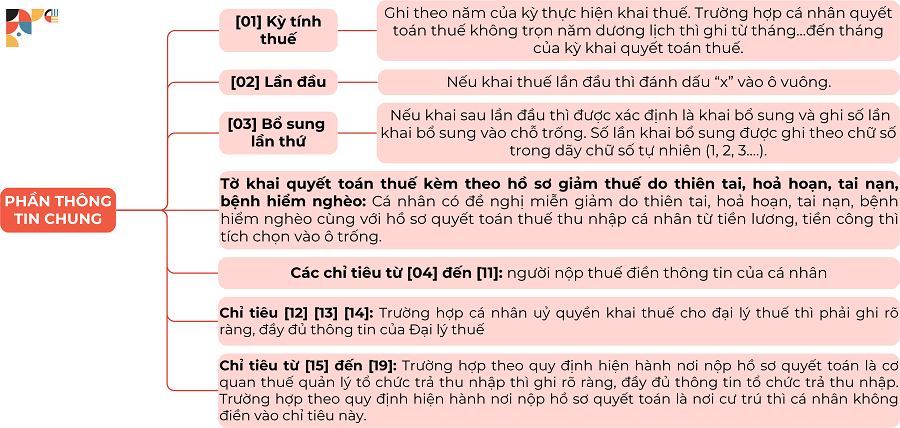

* Phần thông tin chung:

[01] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế. Trường hợp cá nhân quyết toán thuế không trọn năm dương lịch (VD: cá nhân nước ngoài quyết toán thuế trước ngày 31/12, cá nhân quyết toán năm tính thuế thứ nhất theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt) thì ghi từ tháng…đến tháng của kỳ khai quyết toán thuế.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

Tờ khai quyết toán thuế kèm theo hồ sơ giảm thuế do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo:

Cá nhân có đề nghị miễn giảm do th thi tai, hoả hoạn, tai nạn, bệnh hiểm nghèo cùng với hồ sơ quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công thì tích chọn vào ô trống.

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân do cơ quan thuế cấp hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[06] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ số nhà, xã phường nơi cá nhân cư trú.

[07] Quận/huyện: Ghi quận, huyện thuộc tỉnh/thành phố nơi cá nhân cư trú.

[08] Tỉnh/thành phố: Ghi tỉnh/thành phố nơi cá nhân cư trú.

[09] Điện thoại: Ghi rõ ràng, đầy đủ điện thoại của cá nhân.

[10] Fax: Ghi rõ ràng, đầy đủ số fax của cá nhân.

[11] Email: Ghi rõ ràng, đầy đủ địa chỉ email của cá nhân.

[12] Tên đại lý thuế (nếu có): Trường hợp cá nhân uỷ quyền khai thuế cho đại lý thuế thì phải ghi rõ ràng, đầy đủ tên của Đại lý thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế.

[13] Mã số thuế: Ghi đầy đủ mã số thuế của đại lý thuế (nếu có khai chỉ tiêu [12]).

[14] Hợp đồng đại lý thuế: Ghi rõ ràng, đầy đủ số, ngày của Hợp đồng đại lý thuế giữa cá nhân với Đại lý thuế (hợp đồng đang thực hiện) (nếu có khai chỉ tiêu [12]).

[15] Tên tổ chức trả thu nhập: Trường hợp theo quy định hiện hành nơi nộp hồ sơ quyết toán là cơ quan thuế quản lý tổ chức trả thu nhập thì ghi rõ ràng, đầy đủ tên tổ chức trả thu nhập (theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế). Trường hợp theo quy định hiện hành nơi nộp hồ sơ quyết toán là nơi cư trú thì cá nhân không điền vào chỉ tiêu này.

[16] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [15]).

[17] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [15]).

[18] Quận/huyện: Ghi rõ ràng, đầy đủ tên quận/huyện của tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [15]).

[19] Tỉnh/thành phố: Ghi rõ ràng, đầy đủ tên tỉnh/thành phố của tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [15]).

* Phần kê khai các chỉ tiêu của bảng:

[20] Tổng thu nhập chịu thuế (TNCT) phát sinh trong kỳ: Chỉ tiêu [20]=[21]+[23]

[21] Tổng TNCT phát sinh tại Việt Nam: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công phát sinh tại Việt Nam, bao gồm cả thu nhập chịu thuế được miễn theo Hiệp định tránh đánh thuế hai lần (nếu có).

[22] Trong đó tổng TNCT tại Việt Nam được miễn giảm theo Hiệp định: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công mà cá nhân nhận được thuộc diện miễn thuế theo Hiệp định tránh đánh thuế hai lần (nếu có).

[23] Tổng TNCT phát sinh ngoài Việt Nam: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công phát sinh ngoài Việt Nam.

[24] Số người phụ thuộc: Là số lượng người phụ thuộc đã đăng ký của cá nhân có thời gian được tính giảm trừ gia cảnh trong năm tính thuế.

[25] Các khoản giảm trừ: Chỉ tiêu [25] = [26] + [27] + [28] + [29] + [30]

[26] Cho bản thân cá nhân: Là khoản giảm trừ cho bản thân theo quy định của kỳ tính thuế.

[27] Cho những người phụ thuộc được giảm trừ: Là khoản giảm trừ cho người phụ thuộc theo quy định của kỳ tính thuế.

[28] Từ thiện, nhân đạo, khuyến học: Là các khoản đóng góp từ thiện, nhân đạo, khuyến học của kỳ tính thuế.

[29] Các khoản đóng bảo hiểm được trừ: Là các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc của kỳ tính thuế.

[30] Khoản đóng quỹ hưu trí tự nguyện được trừ: Là tổng các khoản đóng vào Quỹ hưu trí tự nguyện theo thực tế phát sinh tối đa không vượt quá mười hai (12) triệu đồng/năm của kỳ tính thuế.

[31] Tổng thu nhập tính thuế: Chỉ tiêu [31] = [20] – [22] – [25]

[32] Tổng số thuế thu nhập cá nhân (TNCN) phát sinh trong kỳ: [32] = [31] x Thuế suất theo biểu thuế lũy tiến từng phần.

[33] Tổng số thuế đã nộp trong kỳ: [33] = [34] + [35] + [36] – [37] – [38]

[34] Số thuế đã khấu trừ tại tổ chức trả thu nhập: Là tổng số thuế mà tổ chức, cá nhân trả thu nhập đã khấu trừ từ tiền lương, tiền công của cá nhân, căn cứ vào chứng từ khấu trừ thuế của tổ chức, cá nhân trả thu nhập cấp.

[35] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập: Là số thuế cá nhân trực tiếp kê khai với cơ quan thuế và đã nộp tại Việt Nam, căn cứ vào giấy nộp tiền vào ngân sách nhà nước của cá nhân.

[36] Số thuế đã nộp ở nước ngoài được trừ (nếu có): Là số thuế đã nộp ở nước ngoài được xác định tối đa bằng số thuế phải nộp tương ứng với tỷ lệ thu nhập nhận được từ nước ngoài so với tổng thu nhập nhưng không vượt quá số thuế là [32] x {[23]/([20] –[22])}x 100%.

[37] Số thuế đã khấu trừ, đã nộp ở nước ngoài trùng do quyết toán vắt năm: Là số thuế đã nộp ở nước ngoài trùng do quyết toán vắt năm. Số thuế đã nộp ở nước ngoài trùng do quyết toán vắt năm do cá nhân tự xác định nếu đã kê khai và nộp tại nước ngoài vào năm tính thuế thứ nhất. Trường hợp không xác định có số thuế đã nộp ở nước ngoài trùng do quyết toán vắt năm thì không phải kê khai vào chỉ tiêu này.

[38] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm: Cá nhân tự xác định số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm nếu đã kê khai vào năm tính thuế thứ nhất. Trường hợp cá nhân xác định không có số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm thì không phải khai chỉ tiêu này.

[39] Tổng số thuế TNCN được giảm trong kỳ: [39]=[40]+[41]

[40] Số thuế phải nộp trùng do quyết toán vắt năm: Cá nhân xác định số thuế trùng do quyết toán vắt năm tại tổ chức khấu trừ vào chỉ tiêu này.

[41] Tổng số thuế TNCN được giảm khác: Cá nhân khai số thuế được giảm theo quy định của pháp luật không bao gồm trường hợp được giảm do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế.

[42] Tổng số thuế còn phải nộp trong kỳ [42]=([32]-[33]-[39])>0: [42]=[32]-[33]-[39] trong trường hợp [42]=([32]-[33]-[39])>0

[43] Số thuế được miễn do cá nhân có số tiền thuế phải nộp sau quyết toán từ 50.000 đồng trở xuống: Cá nhân chỉ ghi số thuế được miễn sau quyết toán bằng chỉ tiêu [42] trong trường hợp 0<[42]<=50.000 đồng.

[44] Tổng số thuế nộp thừa trong kỳ: [44]=([32]-[33]-[39])<0, cá nhân có số thuế nộp thừa được ghi vào chỉ tiêu này theo số dương.

[45] Tổng số thuế đề nghị hoàn trả: [45]=[46]+[47]

[46] Số thuế hoàn trả cho người nộp thuế: Cá nhân có số thuế nộp thừa và đề nghị hoàn thì ghi vào chỉ tiêu này.

[47] Số thuế bù trừ cho khoản phải nộp ngân sách nhà nước khác: Cá nhân có số thuế nộp thừa và đề nghị bù trừ cho các khoản phải nộp Ngân sách nhà nước khác (bao gồm khoản nợ ngân sách, khoản phát sinh phải nộp của các loại thuế khác như giá trị gia tăng, môn bài, tiêu thụ đặc biệt..) thì ghi vào chỉ tiêu này (không vượt quá chỉ tiêu [45]).

[48] Tổng số thuế bù trừ cho các phát sinh của kỳ sau: Chỉ tiêu [48]=[44]-[45]

Hướng dẫn khai Phụ lục mẫu số 02-1/BK-QTT-TNCN – Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc

6.3.1. Đối tượng áp dụng

Trường hợp người nộp thuế đã đăng ký giảm trừ gia cảnh cho người phụ thuộc thì kê khai vào Phụ lục mẫu 02-1/BK-QTT-TNCN kèm theo tờ khai quyết toán thuế TNCN mẫu số 02/QTT-TNCN.

6.3.2. Hướng dẫn khai phụ lục mẫu số 02-1/BK-QTT-TNCN

a) Mẫu phụ lục 02-1/BK-QTT-TNCN

b) Hướng dẫn lập mẫu phụ lục 02-1/BK-QTT-TNCN

* Phần thông tin chung

[01] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế. Trường hợp cá nhân quyết toán thuế không trọn năm dương lịch (VD: cá nhân nước ngoài quyết toán thuế trước ngày 31/12, cá nhân quyết toán năm tính thuế thứ nhất theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt) thì ghi từ tháng…đến tháng của kỳ khai quyết toán thuế.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3…)

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu của cá nhân.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân do cơ quan thuế cấp hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[06] Họ và tên vợ (chồng) nếu có: Ghi rõ ràng, đầy đủ tên vợ hoặc chồng của cá nhân theo Giấy chứng nhận kết hôn.

[07] Mã số thuế vợ (chồng): Ghi rõ ràng, đầy đủ mã số thuế của vợ hoặc chồng theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân do cơ quan thuế cấp hoặc Thẻ mã số thuế do cơ quan thuế cấp (nếu có khai chỉ tiêu [06]).

[08] Số CMND/CCCD/Số hộ chiếu vợ (chồng): Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ chiếu của vợ hoặc chồng theo CMND/CCCD/Hộ chiếu (nếu có khai chỉ tiêu [06]).

* Phần kê khai các chỉ tiêu của bảng:

[09] STT: Được ghi lần lượt theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

[10] Họ và tên: Ghi rõ ràng, đầy đủ tên người phụ thuộc của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu.

[11] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của người phụ thuộc như trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[12] Loại giấy tờ (Số CMND/ CCCD/ Hộ chiếu/GKS): Ghi loại giấy tờ chứng minh thông tin của người phụ thuộc theo từng người phụ thuộc: CMND/CCCD/Hộ chiếu/GKS (trường hợp người phụ thuộc chưa được cấp MST).

[13] Số giấy tờ: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ chiếu/GKS theo từng người phụ thuộc.

[14] Ngày sinh: Ghi đầy đủ ngày/tháng/năm sinh của người phụ thuộc theo giấy tờ chứng minh thông tin của từng người phụ thuộc tại chỉ tiêu [12].

[15] Quan hệ với người nộp thuế: Ghi quan hệ của người phụ thuộc với cá nhân.

Thời gian được tính giảm trừ trong năm tính thuế

[16] Từ tháng: Là thời điểm bắt đầu tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh.

Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế theo đúng thực tế phát sinh thì được tính giảm trừ cho người phụ thuộc kể từ tháng thực tế phát sinh nghĩa vụ nuôi dưỡng khi cá nhân thực hiện quyết toán thuế và đã có đăng ký giảm trừ gia cảnh cho người phụ thuộc theo thực tế phát sinh nghĩa vụ nuôi dưỡng.

Trường hợp trong năm cá nhân đã thực hiện đăng ký giảm trừ gia cảnh cho người phụ thuộc nhưng đến cuối năm có yêu cầu điều chỉnh lại theo thực tế phát sinh thì thực hiện khai bổ sung Bản đăng ký người phụ thuộc.

[17] Đến tháng: Là thời điểm kết thúc tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh.

Khai quyết toán thuế thu nhập cá nhân

Cá nhân thực hiện quyết toán theo các hình thức: ủy quyền quyết toán hoặc trực tiếp quyết toán. Cụ thể như sau:

- – Các trường hợp cá nhân được ủy quyền quyết toán:

Mẫu Ủy quyền quyết toán Thuế TNCN – Mindmap Các tình huống (PIT finalization)

- – Các trường hợp trực tiếp quyết toán với cơ quan thuế:

Hướng dẫn tự hoàn thuế TNCN và quyết toán – How to finalize PIT?

(Điểm d Khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP)

Cách khai thuế TNCN cho người nước ngoài (Có ví dụ) – How to declare PIT for foreigners?

Hồ sơ khai thuế

Hồ sơ khai thuế của cá nhân khai trực tiếp với cơ quan thuế theo quy định tại như sau:

- – Mẫu số 02/QTT-TNCN (Tờ khai quyết toán thuế thu nhập cá nhân (áp dụng đối với cá nhân có thu nhập từ tiền lương, tiền công)).

- – Bảng kê 02-1/BK-QTT-TNCN (Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc).

- – Bản sao các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có). Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế.

- – Bản sao Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc Bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế trong trường hợp theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp.

- – Bản sao các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có).

- – Tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức trả thu nhập ở nước ngoài trong trường hợp cá nhân nhận thu nhập từ các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài.

- – Hồ sơ đăng ký người phụ thuộc quy định tại khoản 9.11 Phụ lục I ban hành kèm theo Nghị định số 126/2020/NĐ-CP (nếu tính giảm trừ cho người phụ thuộc tại thời điểm quyết toán thuế đối với người phụ thuộc chưa thực hiện đăng ký người phụ thuộc).

(Phụ lục I Danh mục hồ sơ khai thuế kèm theo Nghị định số 126/2020/NĐ-CP)

Thời hạn nộp hồ sơ khai thuế

(Điều 44 Luật Quản lý thuế)

Đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế, chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch.

Địa điểm nộp hồ sơ khai thuế

Đối với cá nhân trực tiếp khai quyết toán thuế được quy định như sau: (Khoản 8 Điều 11 Nghị định số 126/2020/NĐ-CP)

Nơi nộp hồ sơ quyết toán thuế TNCN ở đâu? – Where to submit PIT finalization

Khai bổ sung hồ sơ khai thuế thuế thu nhập cá nhân

Khai bổ sung hồ sơ khai thuế thuế thu nhập cá nhân đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công (Điểm a Khoản 4 Điều 7 Nghị định số 126/2021/NĐ-CP)

- – Trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế thì chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu có liên quan, không phải nộp Tờ khai bổ sung.

- – Trường hợp chưa nộp hồ sơ khai quyết toán thuế năm thì người nộp thuế khai bổ sung hồ sơ khai thuế của tháng, quý có sai, sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.

- – Trường hợp đã nộp hồ sơ khai quyết toán thuế năm thì chỉ khai bổ sung hồ sơ khai quyết toán thuế năm.

Đối tượng áp dụng tờ khai mẫu số 02/QTT-TNCN – Tờ khai quyết toán thuế thu nhập cá nhân

- – Các trường hợp cá nhân cư trú trực tiếp quyết toán với cơ quan thuế: (Theo quy định tại điểm d3 khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP)

- – Có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo, trừ các trường hợp sau: cá nhân có số thuế phải nộp thêm sau quyết toán của từng năm từ 50.000 đồng trở xuống; cá nhân có số thuế phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo; cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu thì không phải quyết toán thuế đối với phần thu nhập này; cá nhân được người sử dụng lao động mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà người sử dụng lao động hoặc doanh nghiệp bảo hiểm đã khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% trên khoản tiền phí bảo hiểm tương ứng với phần người sử dụng lao động mua hoặc đóng góp cho người lao động thì người lao động không phải quyết toán thuế thu nhập cá nhân đối với phần thu nhập này

- – Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên.

- – Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh. Trường hợp cá nhân chưa làm thủ tục quyết toán thuế với cơ quan thuế thì thực hiện ủy quyền cho tổ chức trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định về quyết toán thuế đối với cá nhân. Trường hợp tổ chức trả thu nhập hoặc tổ chức, cá nhân khác nhận ủy quyền quyết toán thì phải chịu trách nhiệm về số thuế thu nhập cá nhân phải nộp thêm hoặc được hoàn trả số thuế nộp thừa của cá nhân.

- – Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì không ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay mà phải trực tiếp khai quyết toán với cơ quan thuế theo quy định.

Hướng dẫn tự hoàn thuế TNCN và quyết toán – How to finalize PIT?

Ví dụ các bước nộp 02/QTT qua mạng – Theo thông tư 80/2021/TT-BTC

Bước 1: Truy cập hệ thống dịch vụ thuế điện tử của Tổng cục Thuế theo địa chỉ https://thuedientu.gdt.gov.vn/ và chọn phân hệ “CÁ NHÂN”.

Bước 2: Chọn “Đăng nhập”. Tại màn hình đăng nhập, cá nhân có thể lựa chọn “Đăng nhập bằng tài khoản Thuế điện tử” hoặc “Đăng nhập bằng tài khoản Định danh điện tử”.

Trường hợp cá nhân chọn Đăng nhập bằng tài khoản Định danh điện tử thì Bấm vào đây để xem hướng dẫn.

Trường hợp cá nhân chọn Đăng nhập bằng tài khoản Thuế điện tử nhưng chưa có tài khoản Thuế điện tử thì thực hiện đăng ký tài khoản giao dịch điện tử với cơ quan thuế trực tiếp tại Hệ thống dịch vụ Thuế điện tử phân hệ cá nhân (Bấm vào đây để xem hướng dẫn đăng ký) hoặc thông qua Cổng Dịch vụ công Quốc gia tại địa chỉ https://dichvucong.gov.vn/p/home/dvc-trang-chu.html (Bấm vào đây để xem hướng dẫn đăng ký) hoặc trên ứng dụng eTax Mobile xác thực kích hoạt tài khoản qua ngân hàng thương mại (Bấm vào đây để xem hướng dẫn đăng ký).

Cá nhân đã có tài khoản giao dịch điện tử với cơ quan thuế thì thực hiện Đăng nhập như sau:

Nhập thông tin Mã số thuế và Mã kiểm tra, Chọn “Tiếp tục”.

Nếu đăng nhập lần đầu màn hình hiển thị như sau, chọn “Cập nhật” để cập nhật mật khẩu mới.

Nhập thông tin và chọn “Cập nhật”.

Bước 3: Chọn “Quyết toán thuế/Kê khai trực tuyến”.

Bước 4: Nhập các thông tin theo hướng dẫn, tùy mỗi trường hợp cá nhân sẽ tích chọn khác nhau (cá nhân lưu ý lựa chọn cho đúng), việc này rất quan trọng để xác định được đúng cơ quan thuế quyết toán. Sau khi hoàn thành thì bấm nút “Tiếp tục”

Bước 5: Nhập dữ liệu cho Bảng kê 02-1/BK-QTT-TNCN, cá nhân có thể thêm dòng hoặc xóa dòng cho đúng số lượng người phụ thuộc muốn kê khai bằng các nút “Thêm dòng” “Xóa dòng” ngay phía dưới.

Cá nhân phải nhập vào bảng kê 02-1/BK-QTT-TNCN để dữ liệu tổng hợp vào các chỉ tiêu[24] và [27] trên tờ khai.

Bước 6: Nhập dữ liệu tờ khai thuế

Trường hợp có số thuế nộp thừa tại chỉ tiêu [44] trên tờ khai thì cá nhân nhập số tiền trên vào chỉ tiêu [46] để đề nghị hoàn thuế, sau đó lựa chọn hình thức hoàn trả và nhập thông tin nhận hoàn trả chính xác.

Bước 7: Sau khi điền đầy đủ thông tin, thực hiện “Lưu bản nháp” sau đó nhấn chọn ”Hoàn thành kê khai”.

Bước 8: Cá nhân kiểm tra lại thông tin tờ khai một lần nữa, nếu đúng thì chọn “Kết xuất XML” sau đó nhấn chọn “Nộp tờ khai”.

Bước 9: Chọn phụ lục đính kèm và chọn tệp dữ liệu, nếu có nhiều file/ảnh chụp chứng từ thì mỗi dòng đính kèm 01 file/ảnh, cá nhân chọn “Thêm phụ lục” để thực hiện. Sau khi đính kèm xong, chọn “Tiếp tục”

Chọn tệp: Cho phép đính kèm định dạng file: *.png. *.jpg, *.pdf, *.doc, *.docx, *.xls, *.xlsx. Dung lượng tối đa 5MB. Cảnh báo cho NNT file đính kèm 1 file không được quá 5MB.

Bước 10: Nhập mã kiểm tra, sau đó chọn “Tiếp tục”.

Hệ thống sẽ gửi mã OTP (gồm dãy 8 chữ số) về số điện thoại đã đăng ký giao dịch điện tử với cơ quan thuế. Nhập mã OTP và chọn “Tiếp tục”.

Hệ thống hiển thị màn hình nộp tờ khai thành công.

Sau khi nộp tờ khai thành công tới cơ quan thuế, hệ thống sẽ gửi thông báo tiếp nhận vào email đã đăng ký. Đồng thời gửi tin nhắn thông báo bước 1 vào số điện thoại đã đăng ký của NNT với nội dung như sau: “Ho so khai thue dien tu mau 02/QTT-TNCN da duoc gui thanh cong, CQT tra Thong bao chap nhan/khong chap nhan sau 01 ngay lam viec”.

Sau 01 ngày cơ quan thuế gửi thông báo bước 2 với nội dung “CQT chap nhan Ho so khai thue dien tu mau 02/QTT-TNCN; MGD: <>; MST: <>; Ky: <nam> ; So de nghi hoan: <ct46>; So thue phai nop them: <44>; So thue chuyen ky sau:<49>”. Và người nộp thuế không cần đến cơ quan thuế để nộp hồ sơ giấy.

Trường hợp sau 01 ngày cơ quan thuế gửi thông báo bước 2 không thành công với nội dung: “CQT khong chap nhan Ho so khai thue dien tu mau 02/QTT-TNCN; MGD: <>; MST: <>; Ky: <nam>; Ly do: Chi tiet tai Thong bao gui qua email” thì NNT thực hiện kiểm tra lại tờ khai hoặc liên hệ với cơ quan thuế để được hướng dẫn.

Ví dụ các bước nộp 02/QTT qua mạng – Theo thông tư 92/2015/TT-BTC

Bước 1: Mở trình duyệt web lên (nên sử dụng trình duyệt Google Chrome)

Bước 2: Vào hệ thống dịch vụ thuế điện tử của Tổng cục Thuế theo địa chỉ https://thuedientu.gdt.gov.vn/

Bước 3: Chọn phân hệ “Cá nhân”

Bước 4: Cá nhân phải đăng ký tài khoản giao dịch điện tử với cơ quan thuế. Trường hợp cá nhân chưa có tài khoản thì thực hiện đăng ký tài khoản giao dịch điện tử với cơ quan thuế trực tiếp tại Hệ thống dịch vụ Thuế điện tử (phân hệ iCanhan) (Bấm vào đây để xem hướng dẫn đăng ký) hoặc thông qua Cổng Dịch vụ công Quốc gia tại địa chỉ https://dichvucong.gov.vn/p/home/dvc-trang-chu.html (Bấm vào đây để xem hướng dẫn đăng ký).

Cá nhân đã có tài khoản giao dịch điện tử với cơ quan thuế, thực hiện Đăng nhập vào Hệ thống:

Nhập thông tin Mã số thuế và Mã kiểm tra, Chọn “Tiếp tục”. Màn hình hiển thị như sau:

Cá nhân nhập mật khẩu và chọn “Đăng nhập”. Màn hình hiển thị trang chủ tài khoản như sau:

Bước 5: Chọn thẻ “Quyết toán thuế”/Chọn “Kê khai trực tuyến”

Bước 6: Nhập các thông tin theo hướng dẫn, tùy mỗi trường hợp cá nhân sẽ tích chọn khác nhau (cá nhân lưu ý lựa chọn cho đúng), việc này rất quan trọng để xác định được đúng cơ quan thuế quyết toán. Sau khi hoàn thành thì bấm nút “Tiếp tục”

Bước 7: Nhập dữ liệu tờ khai thuế, cá nhân phải nhập vào bảng kê 02-1/BK-QTT-TNCN để dữ liệu tổng hợp vào các chỉ tiêu từ [27] đến [30] trên tờ khai.

Bước 8: Nhập dữ liệu cho Bảng kê 02-1/BK-QTT-TNCN, cá nhân có thể thêm dòng hoặc xóa dòng cho đúng số lượng người phụ thuộc muốn kê khai bằng các nút “Thêm dòng” “Xóa dòng” ngay phía dưới

Bước 9: Bấm nút “Hoàn thành kê khai”

Bước 10: Kiểm tra lại thông tin tờ khai, trường hợp cá nhân có số thuế nộp thừa tại chỉ tiêu [45] muốn hoàn thì nhập số tiền này vào chỉ tiêu [47] để đề nghị hoàn. Sau đó bấm nút “Kết xuất xml”

…

Bước 11: Chọn nơi lưu file, bấm nút “Save”

Bước 12: Bấm nút “Nộp tờ khai”

Bước 13: Khi bấm nút “Nộp tờ khai”, hệ thống hiển thị màn hình đính kèm phụ lục như sau:

Cá nhân (NNT) chọn phụ lục đính kèm trong danh mục bao gồm:

+ Chứng từ khấu trừ

+ Chứng từ nộp thuế

+ Chứng từ về các khoản đóng từ thiện, nhân đạo (nếu có)

+ Các loại giấy tờ khác

Chọn tệp: Cho phép đính kèm định dạng file: *.png. *.jpg, *.pdf, *.doc, *.docx, *.xls, *.xlsx. Dung lượng tối đa 5MB. Cảnh báo cho NNT file đính kèm 1 file không được quá 5MB.

Thêm phụ lục: Cho phép thêm dòng đính kèm phụ lục (Tối đa 10 dòng). Trường hợp NNT có nhiều hơn 10 file đính kèm thì thực hiện đính kèm thêm tại chức năng Tra cứu tờ khai.

NNT chọn <Xóa phụ lục> để xóa dòng phụ lục đã thêm.

NNT chọn <Quay lại> để quay lại màn hình nộp tờ khai.

Bước 14: Chọn nút “Tiếp tục”, hệ thống hiển thị màn hình xác thực mã kiểm tra

NNT nhập đúng mã kiểm tra hiển thị trên màn hình. Trường hợp nhập không đúng, hệ thống hiển thị cảnh báo: “Mã xác thực không đúng. Vui lòng nhập lại!”

Bước 15: Sau khi nhập đúng mã kiểm tra, NNT ấn nút “Tiếp tục” hệ thống hiển thị màn hình nhập mã xác thực OTP:

Đồng thời hệ thống gửi tin nhắn mã OTP vào số điện thoại đã đăng ký của NNT theo mẫu : “Ma xac thuc OTP: 83576371 co hieu luc trong 5 phut. GD nop To khai 02/QTT-TNCN; So de nghi hoan: <ct46>; So thue phai nop them: <44> So thue chuyen ky sau:<49>”.

NNT nhập đúng mã OTP. Trường hợp nhập sai hệ thống hiển thị cảnh báo: “Mã OTP không hợp lệ. Vui lòng kiểm tra lại!”

Nhấn <Hủy nộp> để quay lại màn hình hoàn thành tờ khai.

Bước 16: Sau khi nhập đúng mã OTP, NNT ấn nút “Tiếp tục” hệ thống hiển thị màn hình nộp tờ khai thành công:

Sau khi nộp tờ khai thành công tới cơ quan thuế (CQT), hệ thống sẽ gửi thông báo tiếp nhận vào email đã đăng ký. Đồng thời gửi tin nhắn thông báo bước 1 vào số điện thoại đã đăng ký của NNT với nội dung như sau: “Ho so khai thue dien tu mau 02/QTT-TNCN da duoc gui thanh cong, CQT tra Thong bao chap nhan/khong chap nhan sau 01 ngay lam viec”.

Sau 01 ngày cơ quan thuế gửi thông báo bước 2 với nội dung “CQT chap nhan Ho so khai thue dien tu mau 02/QTT-TNCN; MGD: <>; MST: <>; Ky: <nam> ; So de nghi hoan: <ct46>; So thue phai nop them: <44>; So thue chuyen ky sau:<49>”. Và người nộp thuế không cần đến cơ quan thuế để nộp hồ sơ giấy.

Trường hợp sau 01 ngày cơ quan thuế gửi thông báo bước 2 không thành công với nội dung: “CQT khong chap nhan Ho so khai thue dien tu mau 02/QTT-TNCN; MGD: <>; MST: <>; Ky: <nam>; Ly do: Chi tiet tai Thong bao gui qua email” thì NNT thực hiện kiểm tra lại tờ khai hoặc liên hệ với cơ quan thuế để được hướng dẫn.

Điểm mới tại tờ khai thuế TNCN so với trước đây

Xem tại công văn 4384/TCT-CS

| 45 | 02/QTT-TNCN Tờ khai quyết toán thuế thu nhập cá nhân (Áp dụng đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công) | 02/QTT- TNCN (Thông tư số 92/2015/TT-BTC) | – Bổ sung chỉ tiêu “Tờ khai quyết toán thuế kèm theo hồ sơ giảm thuế do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo” phù hợp với quy định tại Điều 80 Luật Quản lý thuế.

– Bổ sung chỉ tiêu “Tên, mã số thuế, địa chỉ, quận/huyện, tỉnh tổ chức trả thu nhập” đảm bảo việc NNT nộp tờ khai về CQT quản lý tổ chức trả thu nhập là Cục thuế doanh nghiệp lớn. – Bổ sung chỉ tiêu “Số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm” để cá nhân tự nộp thuế tại VN trùng do quyết toán vắt năm. – Bỏ chỉ tiêu [24] – Tổng TNCT làm căn cứ tính giảm thuế. – Sửa tên chỉ tiêu “Số thuế phải nộp trùng do quyết toán vắt năm” theo quy định tại Nghị định số 82/2018/NĐ-CP. – Bổ sung chỉ tiêu “Số thuế được miễn do cá nhân có số tiền thuế phải nộp sau quyết toán từ 50.000 đồng trở xuống (0< [44] <=50.000 đồng)” theo quy định tại Điều 79 Luật Quản lý thuế. – Bổ sung các chỉ tiêu liên quan đến khoản hoàn trả và khoản bù trừ để NNT kê khai khi có nhu cầu hoàn thuế, bù trừ mà không phải lập hồ sơ đề nghị hoàn nộp thừa. |

Không có |

| 46 | 02-1/BK-QTT-TNCN (Phụ lục Bảng kê giảm trừ gia cảnh cho người phụ thuộc (Kèm theo Tờ khai quyết toán thuế thu nhập cá nhân Mẫu số 02/QTT-TNCN)) | 02-1/BK- QTT-TNCN (Thông tư số 92/2015/TT-BTC) | – Bổ sung chỉ tiêu kê khai lần đầu, lần bổ sung thứ… để NNT kê khai lần đầu, khai bổ sung nếu có sai, sót theo quy định của Điều 47 Luật Quản lý thuế.

– Bỏ chỉ tiêu quốc tịch. – Bỏ nội dung mục 11 “Người phụ thuộc chưa có MST/CMND/Hộ chiếu”. – Sửa tên chỉ tiêu “Số CMND/ Hộ chiếu” thành “Loại giấy tờ Số CMND/CCCD/GKS”. |

Không có |

Biên soạn: Gonnapass

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass