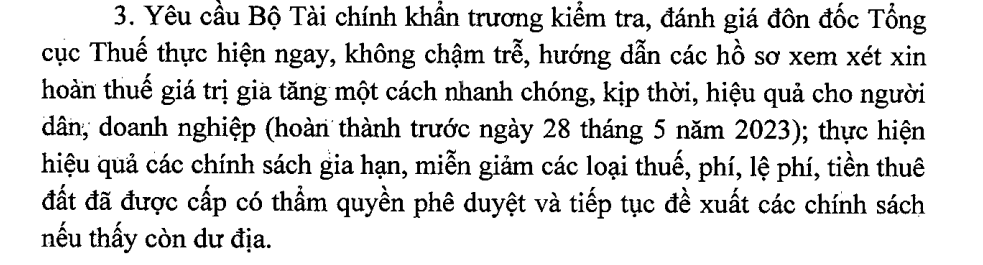

Thủ tướng Chính phủ đã chỉ đạo “Bộ Tài chính khẩn trương kiểm tra, đánh giá đôn đốc Tổng cục Thuế thực hiện ngay, không chậm trễ, hướng dẫn các hồ sơ xem xét xin hoàn thuế GTGT một cách nhanh chóng, kịp thời, hiệu quả cho người dân, doanh nghiệp”.

Tăng cường giải quyết hoàn thuế GTGT năm 2024

Công văn 1253/TCT-KK V/v thực hiện quản lý hoàn thuế GTGT năm 2024 đề cập một số nội dung:

Khẩn trương giải quyết, xử lý dứt điểm các hồ sơ đề nghị hoàn thuế còn tồn đọng từ năm 2023 chuyển sang, đảm bảo thời hạn giải quyết hồ sơ hoàn thuế theo quy định…

- > Rà soát các doanh nghiệp có hoạt động xuất khẩu hàng hóa, dịch vụ và dự án đầu tư trên địa bàn để chủ động tuyên truyền, hướng dẫn ngay từ khâu kê khai hồ sơ khai thuế, kê khai hồ sơ đề nghị hoàn thuế và các thủ tục về hoàn thuế theo quy định …để hỗ trợ doanh nghiệp hạn chế các vướng mắc trong việc chuẩn bị hồ sơ đề nghị hoàn thuế

- > Tổ chức tiếp nhận hồ sơ đề nghị hoàn thuế GTGT theo đúng thành phần, thủ tục hồ sơ quy định, trường hợp hồ sơ chưa được chấp nhận do chưa đủ thủ tục thì phải thông báo bằng văn bản cho NNT ghi rõ lý do không chấp nhận hồ sơ

- > Đối với các doanh nghiệp đã được hoàn thuế, phân công các đơn vị chủ động rà soát, thu thập thông tin để xây dựng cơ sở dữ liệu thông tin về doanh nghiệp hoàn thuế GTGT, thông tin về các bên liên quan (bên cung cấp hàng hóa, dịch vụ cho doanh nghiệp hoàn thuế, thông tin khách hàng nhập khẩu của doanh nghiệp hoàn thuế) theo các kỳ hoàn thuế để có đầy đủ thông tin phục vụ việc phân tích, đánh giá rủi ro đối với doanh nghiệp hoàn thuế và các bên liên quan, trên cơ sở đó, lựa chọn đối tượng để thực hiện kiểm tra, thanh tra sau hoàn thuế đối với doanh nghiệp đã được hoàn thuế và thanh tra, kiểm tra các bên liên quan (theo thứ tự ưu tiên thực hiện trước đối với các doanh nghiệp đang tiếp tục hoàn thuế năm 2024). Việc thu thập thông tin, đánh giá, phân tích rủi ro phải căn cứ vào từng hồ sơ, thông tin quản lý thuế cụ thể và thực tiễn công tác quản lý thuế trên địa bàn để triển khai thực hiện; áp dụng đầy đủ nguyên tắc quản lý rủi ro quy định tại Luật Quản lý thuế, các văn bản hướng dẫn thi hành, các quy trình nghiệp vụ và các bộ tiêu chí, chỉ số rủi ro và tài liệu hướng dẫn đào tạo nghiệp vụ của Tổng cục Thuế. Trường hợp phát hiện bên cung cấp hàng hóa, dịch vụ có rủi ro cao, cơ quan thuế quản lý doanh nghiệp hoàn thuế đề xuất bổ sung kế hoạch thanh tra, kiểm tra để thực hiện thanh tra, kiểm tra bên cung cấp hàng hóa, dịch vụ cho doanh nghiệp hoàn thuế theo quy định; hoặc có văn bản đề nghị cơ quan thuế quản lý bên cung cấp hàng hóa, dịch vụ đề xuất bổ sung kế hoạch thanh tra, kiểm tra bên cung cấp hàng hóa, dịch vụ cho doanh nghiệp hoàn thuế. Cơ quan thuế quản lý bên cung cấp hàng hóa, dịch vụ cho doanh nghiệp hoàn thuế khi nhận được văn bản đề nghị của cơ quan thuế quản lý doanh nghiệp hoàn thuế phải đề xuất bổ sung kế hoạch thanh tra, kiểm tra để thực hiện thanh tra, kiểm tra bên cung cấp hàng hóa dịch vụ cho doanh nghiệp hoàn thuế; hoặc kịp thời cung cấp thông tin về việc đã thanh tra, kiểm tra, xử lý vi phạm cho cơ quan thuế quản lý doanh nghiệp hoàn thuế. Trường hợp qua phân tích, đánh giá, nếu xác định bên cung cấp hàng hóa, dịch vụ không thuộc diện rủi ro cao thì trả lời cho cơ quan thuế quản lý hoàn thuế biết.

- > …Đối với các hồ sơ đề nghị hoàn thuế GTGT được phân loại kiểm trước đang kiểm tra, xác minh số thuế đủ điều kiện hoàn thì phải thông báo cho NNT lý do chưa thực hiện hoàn thuế do còn phải xác minh đảm bảo công khai, minh bạch. Cơ quan thuế phải thực hiện giải quyết hoàn thuế cho NNT đối với số thuế đã có kết quả kiểm tra, xác minh đủ điều kiện hoàn, không chờ kết quả xác minh toàn bộ mới giải quyết hoàn thuế cho NNT theo quy định tại Điều 34 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính. Đối với các hồ sơ đề nghị hoàn thuế GTGT chưa đủ điều kiện hoàn thuế hoặc không được hoàn thuế thì Cục Thuế ban hành văn bản thông báo trả lời cho NNT biết theo mẫu số 04/TB-HT ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính. Đối với các hồ sơ đề nghị hoàn thuế của doanh nghiệp xuất khẩu đang được kiểm tra, xác minh mà đã quá thời hạn giải quyết theo quy định, trường hợp kết quả kiểm tra, xác minh đến thời hạn giải quyết hồ sơ hoàn thuế chưa phát hiện các hành vi gian lận về thuế thì cơ quan thuế căn cứ hồ sơ và các tài liệu kèm theo của doanh nghiệp cung cấp để xác định số thuế đủ điều kiện hoàn thuế và thực hiện giải quyết hoàn thuế theo quy định. Trường hợp sau khi giải quyết hoàn thuế, cơ quan Thuế phát hiện doanh nghiệp có hành vi kê khai sai về số thuế đề nghị hoàn thuế thì cơ quan thuế thu hồi số tiền thuế đã hoàn, xử phạt và tính tiền chậm nộp (nếu có) theo quy định, đồng thời doanh nghiệp chịu hoàn toàn trách nhiệm trước pháp luật đối với hành vi vi phạm của mình…

Tăng cường giải quyết hoàn thuế GTGT năm 2023

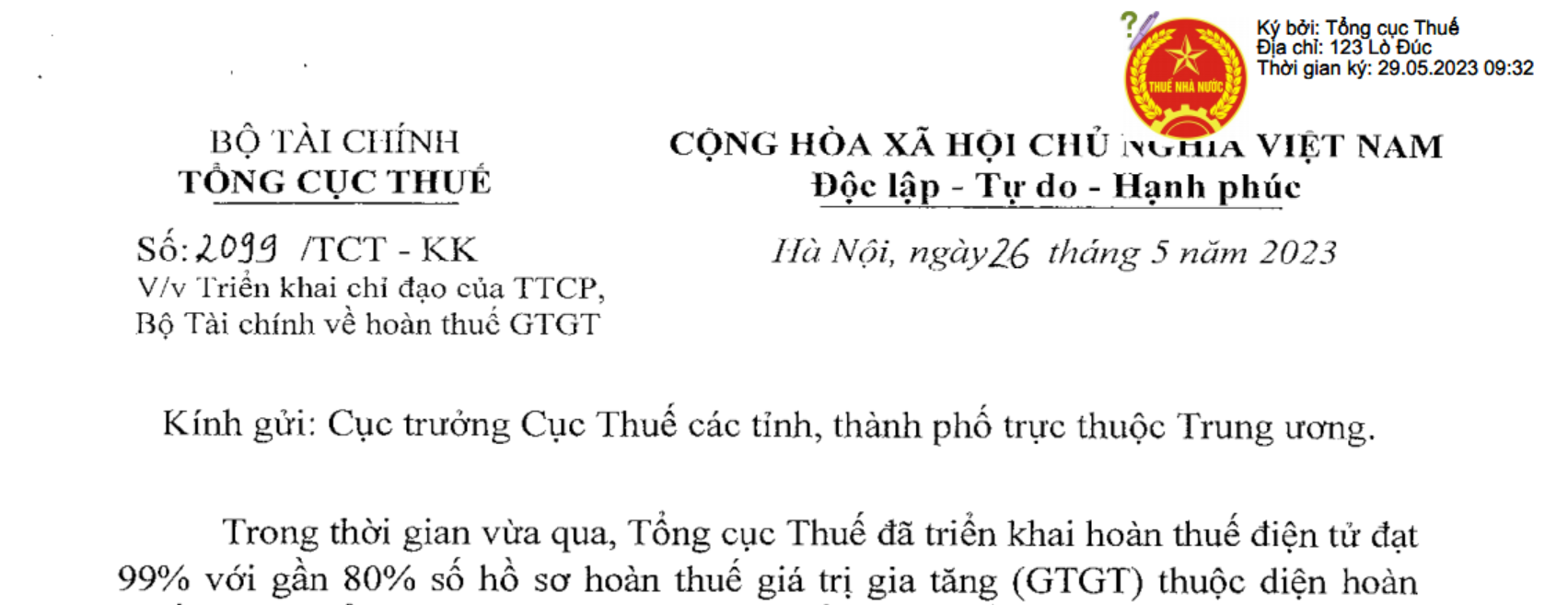

Triển khai yêu cầu chỉ đạo tại Công điện này, ngày 26/5/2023, Bộ Tài chính đã có công văn số 5427/BTC-VP, Tổng cục Thuế hành đã ban hành công văn số 2099/TCT-KK về Tăng cường giải quyết hoàn thuế GTGT

Cụ thể, công văn 2099/TCT-KK đưa ra vấn đề hoàn thuế GTGT đẩy mạnh việc giải quyết các hồ sơ hoàn thuế GTGT đúng đối tượng, đúng quy định của pháp luật, chỉ đạo ngay các đơn vị có hướng dẫn, thực hiện hoàn thuế GTGT đối với các hồ sơ hoàn thuế đủ điều kiện cũng như tăng cường công tác thanh tra, kiểm tra để phát hiện việc sử dụng hóa đơn giả, trục lợi trong hoàn thuế nhằm chiếm đoạt ngân sách Nhà nước, xử lý nghiêm theo quy định của pháp luật. Trích công văn

Tổng cục Thuế yêu cầu các Cục trưởng Cục Thuế khẩn trương thực hiện ngay, không chậm trễ một số công việc sau đây:

Thứ nhất, Cục trưởng chịu trách nhiệm toàn diện về công tác quản lý hoàn thuế GTGT trên địa bàn, chỉ đạo tổ chức thực hiện hoàn thuế đúng thẩm quyền, đúng pháp luật quy định, không để tồn đọng kéo dài, gây bức xúc cho người dân và DN; có trách nhiệm bố trí đầy đủ nguồn lực, đôn đốc các đơn vị trực thuộc khẩn trương hoàn thành việc kiểm tra hoàn thuế đối với các hồ sơ đề nghị hoàn thuế đã tiếp nhận từ NNT và được phân loại thuộc diện kiểm tra trước, hoàn thuế sau, đảm bảo giải quyết hồ sơ hoàn thuế của NNT đúng thời hạn quy định, đúng đối tượng và trường hợp được hoàn thuế theo quy định của pháp luật thuế và pháp luật quản lý thuế.

Thứ hai, đối với các hồ sơ đề nghị hoàn thuế GTGT đã kiểm tra, xác định số thuế đủ điều kiện hoàn thì khẩn trương ban hành quyết định hoàn thuế cho DN, đảm bảo đúng thời hạn quy định.

Đối với các hồ sơ đề nghị hoàn thuế GTGT đang kiểm tra, xác minh số thuế đủ điều kiện hoàn thì phải thông báo cho NNT về tiến độ giải quyết hồ sơ, dự kiến thời gian sẽ giải quyết hoàn thuế cho người nộp thuế đảm bảo công khai, minh bạch. Đối với số thuế đã có kết quả kiểm tra, xác minh thì khẩn trương giải quyết hoàn thuế cho NNT theo quy định tại Điều 34 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính, không chờ xác minh toàn bộ mới giải quyết hoàn thuế cho NNT.

Thứ ba, trường hợp hồ sơ đề nghị hoàn thuế có dấu hiệu vi phạm pháp luật đã chuyển cơ quan điều tra thì phải có thông báo bằng văn bản cho NNT được biết và căn cứ kết luận của cơ quan chức năng để xử lý theo đúng quy định pháp luật theo Điều 34, Điều 35 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Thứ tư, đối với các hồ sơ hoàn thuế GTGT đang có vướng mắc, phản ánh của các hiệp hội, DN: Tổ chức đối thoại ngay với hiệp hội, DN trong thời gian từ ngày 29/5/2023 đến ngày 2/6/2023 để làm rõ vướng mắc, tổng hợp báo cáo kết quả về Tổng cục Thuế; chủ động xử lý, giải quyết các vướng mắc trong thẩm quyền của Cục Thuế, trường hợp vướng mắc vượt quá thẩm quyền xử lý của Cục Thuế thì báo cáo Tổng cục Thuế để được kịp thời hướng dẫn xử lý.

Thứ năm, tiếp nhận hồ sơ đề nghị hoàn thuế GTGT theo đúng thành phần, thủ tục hồ sơ quy định tại Điều 28 Thông tư số 80/2021/TT-BTC, trường hợp hồ sơ chưa được chấp nhận do chưa đủ thủ tục thì phải thông báo bằng văn bản cho NNT ghi rõ lý do không chấp nhận hồ sơ theo quy định tại Điều 32 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Thứ sáu, khẩn trương rà soát hồ sơ khai thuế GTGT của các doanh nghiệp có hoạt động sản xuất kinh doanh hàng hóa, dịch vụ xuất khẩu và các DN có dự án đầu tư đang triển khai trên địa bàn để hướng dẫn doanh nghiệp kê khai, nộp hồ sơ đề nghị hoàn thuế theo đúng quy định.

Tăng cường công tác tuyên truyền chính sách về hồ sơ, thủ tục hoàn thuế tại Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính để doanh nghiệp chủ động trong việc chuẩn bị hồ sơ đề nghị hoàn thuế, tạo điều kiện thuận lợi cho cơ quan thuế khi tiếp nhận hồ sơ, tránh việc hồ sơ chưa đáp ứng thủ tục khi gửi đến Cơ quan thuế.

Thứ bảy, tăng cường công tác thanh tra, kiểm tra sau hoàn đối với quyết định hoàn thuế thuộc diện hoàn thuế trước, kiểm tra sau nhằm kịp thời phát hiện việc sử dụng hóa đơn không hợp pháp hoặc sử dụng không hợp pháp hóa đơn, trục lợi trong hoàn thuế nhằm chiếm đoạt ngân sách Nhà nước, xử lý nghiêm theo quy định của pháp luật.

Đối với số tiền thuế đã hoàn đang chờ kết quả trả lời, xác minh của các cơ quan có liên quan, cơ quan thuế phải nêu rõ trong biên bản kiểm tra, kết luận thanh tra về việc chưa đủ căn cứ kết luận số tiền thuế đủ điều kiện hoàn thuế. Khi có kết quả trả lời, xác minh của các cơ quan có liên quan, cơ quan thuế xác định số tiền thuế đã hoàn không đủ điều kiện được hoàn thuế thì ban hành quyết định về việc thu hồi hoàn thuế và xử phạt, tính tiền chậm nộp (nếu có) theo quy định theo quy định tại Điều 77, Điều 113 Luật Quản lý thuế và Điều 39 Thông tư số 80/2021/TT-BTC của Bộ Tài chính.

Thứ tám, Cục trưởng Cục Thuế chỉ đạo bộ phận tuyên truyền hỗ trợ đẩy mạnh thực hiện tuyên truyền, hướng dẫn, hỗ trợ người nộp thuế trên địa bàn để kịp thời nắm bắt và thực hiện các chính sách gia hạn, miễn, giảm các loại thuế, phí, lệ phí, tiền thuê đất đã được cấp có thẩm quyền phê duyệt nhằm hỗ trợ người dân, DN, thúc đẩy sản xuất, kinh doanh.

Tổng cục Thuế yêu cầu Cục trưởng Cục Thuế các tỉnh, thành phố trực thuộc Trung ương triển khai ngay và nghiêm túc thực hiện các nội dung chỉ đạo nêu trên.

Các văn bản liên quan

Trước đó, Tổng Cục thuế đã ban hành rất nhiều công văn về vấn đề kiểm soát chặt chẽ việc hoàn thuế GTGT (1873/TCT-TTKT; Công văn 3271/TCT-KK; 633/TCT-TTKT…)

DANH SÁCH CÁC CÔNG VĂN HƯỚNG DẪN VỀ THANH TRA, KIỂM TRA VÀ XÁC MINH LIÊN QUAN ĐẾN QUÁ TRÌNH HOÀN THUẾ GTGT

(Kèm theo công văn số 5004/TCT-TTKT ngày 09/11/2023)

|

STT |

Số hiệu |

Ngày |

Trích yếu |

|

1 |

2124/TCT-TTKT |

22/5/2020 |

V/v giải quyết hoàn thuế |

|

2 |

2928/TCT-TTKT |

22/7/2020 |

V/v thanh tra, kiểm tra hoàn thuế GTGT |

|

3 |

3846/TCT-TTKT |

15/9/2020 |

V/v hoàn thuế GTGT đối với mặt hàng gỗ dăm, gỗ thành phẩm |

|

4 |

429/TCT-TTKT |

22/02/2021 |

V/v hoàn thuế GTGT có rủi ro cao |

|

5 |

776/TCT-TTKT |

22/3/2021 |

V/v thanh tra, kiểm tra hoàn thuế GTGT theo chuyên đề đối với mặt hàng gỗ dăm, linh kiện điện tử, máy tính |

|

6 |

1284/TCT-TTKT |

28/4/2021 |

V/v thanh tra, kiểm tra hoàn thuế GTGT đối với mặt hàng gỗ dăm, linh kiện điện tử, máy tính, cafe, bún, phở… |

|

7 |

1564/TCT-TTKT |

18/4/2021 |

V/v tăng cường công tác thanh tra, kiểm tra hoàn thuế GTGT |

|

8 |

55/TCT-TTKT |

20/5/2021 |

V/v rà soát thanh tra, kiểm tra hoàn thuế GTGT đối với mặt hàng cao su, sắn lát, nông sản |

|

9 |

2495/TCT-TTKT |

08/7/2021 |

V/v hoàn thuế GTGT đối với mặt hàng tinh bột sắn |

|

10 |

3534/TCT-TTKT |

16/9/2021 |

V/v tăng cường công tác thanh tra, kiểm tra hoàn thuế GTGT |

|

11 |

63 2/T CT-TTKT |

07/3/2022 |

V/v hoàn thuế GTGT đối với mặt hàng tinh bột sắn |

|

12 |

633/TCT-TTKT |

07/3/2022 |

V/v thanh tra, kiểm tra doanh nghiệp có rủi ro về hoàn thuế GTGT |

|

13 |

1043/TCT-TTKT |

07/4/2022 |

V/v tổ chức triển khai công tác thanh tra, kiểm tra doanh nghiệp có rủi ro về hoàn thuế GTGT |

|

14 |

1477/TCT-TTKT |

09/5/2022 |

V/v chấn chỉnh công tác quản lý hoá đơn và hoàn thuế GTGT |

|

15 |

1873/TCT-TTKT |

01/6/2022 |

V/v tăng cường rà soát kiểm tra phát hiện NNT có dấu hiệu rủi ro về hóa đơn, chống gian lận hoàn thuế GTGT |

|

16 |

3311/TCT-TTKT |

08/9/2022 |

V/v hoàn thuế GTGT mặt hàng điện thoại di động |

Please check at https://manabox-global.com/2023/06/vatrefund2023/

Các trường hợp hoàn thuế GTGT – Summary of VAT refund in Vietnam

Webinar thuế GTGT – Hoàn thuế GTGT và Tình huống thực tế về rủi ro thuế GTGT khi thanh tra, kiểm tra

Điều kiện hoàn thuế của dự án đầu tư – VAT refund for Investment project

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.