Khi thực hiện dự án đầu tư mới, rất nhiều doanh nghiệp gặp phải tình trạng dự án đầu tư không theo đúng kế hoạch ban đầu dẫn đến kèo dài tiến độ trước khi đưa dự án vào hoạt động. Pháp luật về đầu tư cho phép nhà đầu tư thực hiện thủ tục thay đổi Giấy chứng nhận về đăng ký đầu tư khi có nhu cầu tiến hành cầu điều chỉnh tiến độ thực hiện của dự án. Vậy trường hợp hoàn thuế GTGT dự án đầu tư chậm tiến độ được xem xét như thế nào?

Tham khảo video:

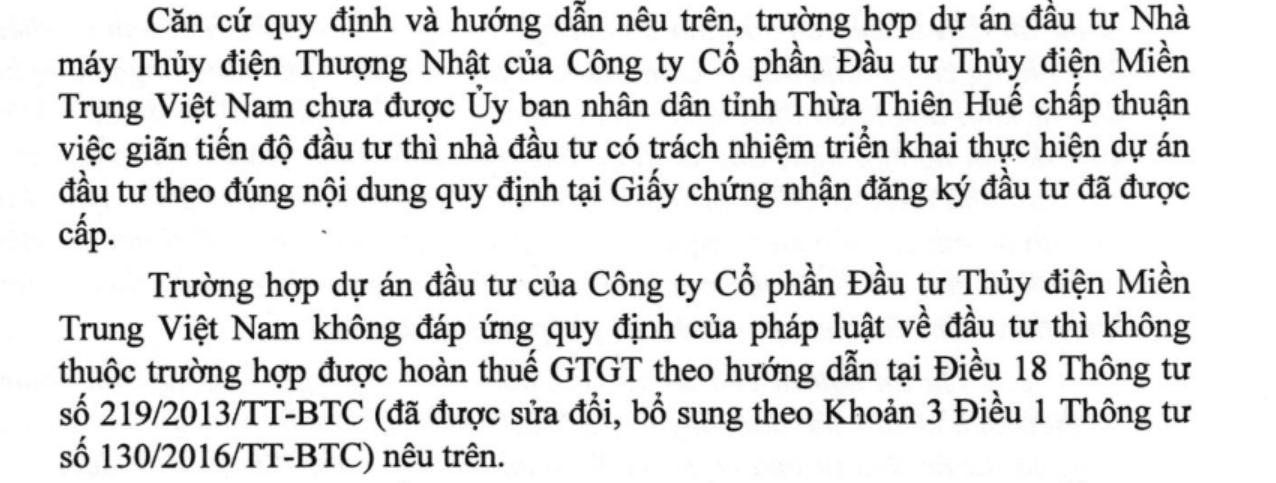

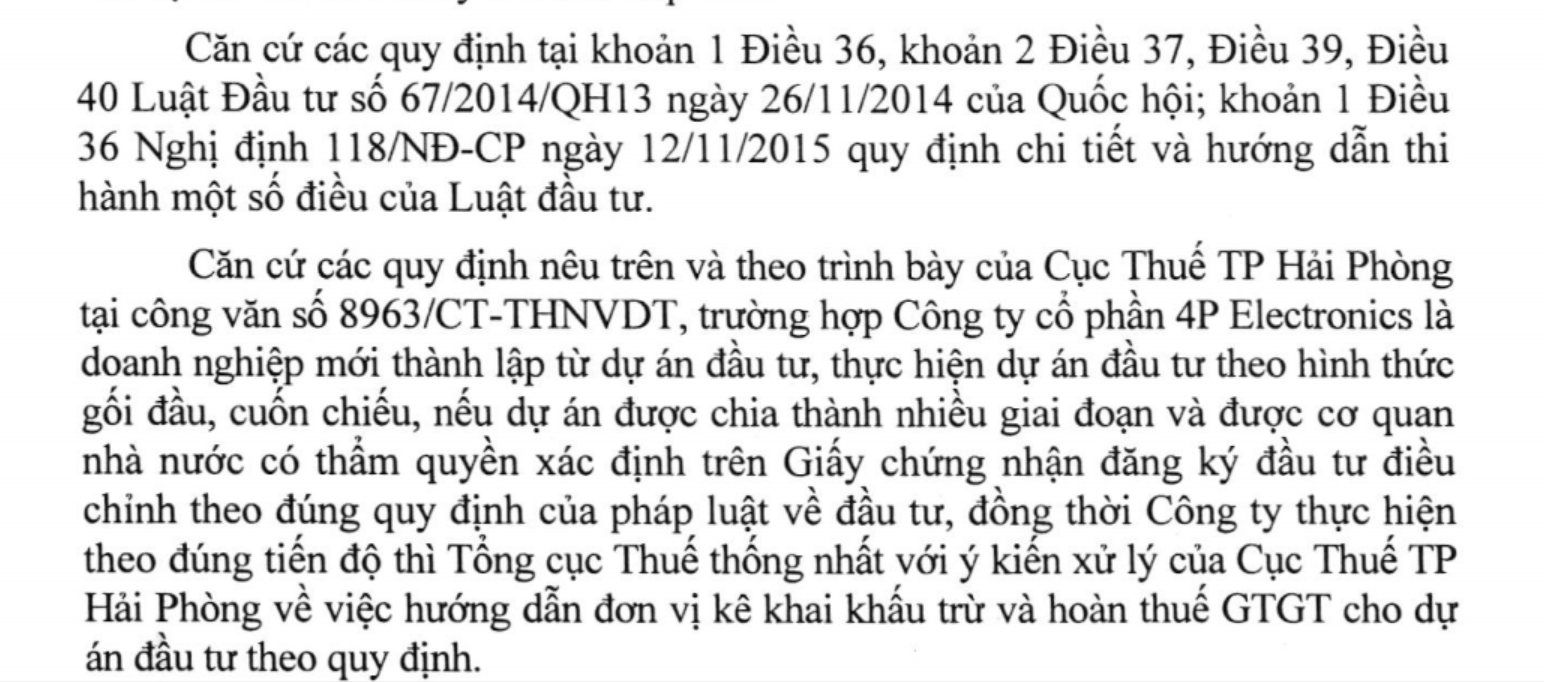

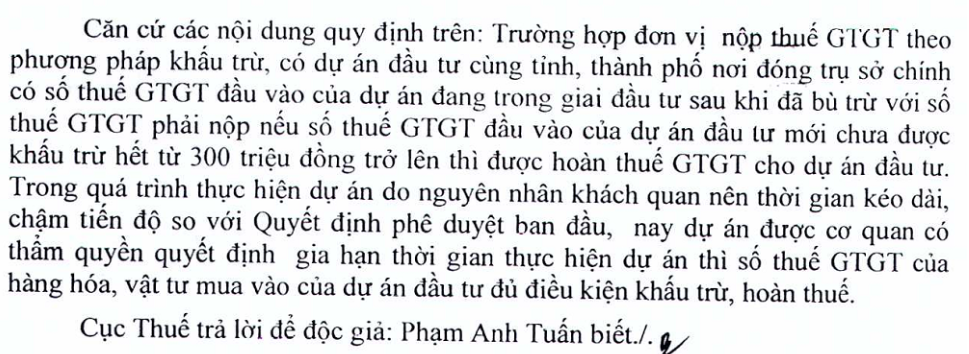

Tổng cục thuế đã có hướng dẫn tại công văn số 1393/TCT-KK ngày 01/04/2020 với tinh thần doanh nghiệp được hoàn thuế GTGT của hóa đơn đầu vào của dự án đầu tư đang trong giai đoạn đầu tư, chưa đi vào hoạt động. Đối với các dự án đầu tư bị chậm tiến độ so với nội dung trên Giấy chứng nhận đăng ký đầu tư thì công ty có trách nhiệm đề xuất bằng văn bản với cơ quan đăng ký đầu tư để điều chỉnh tiến độ thực hiện dự án đầu tư theo quy định của pháp luật về đầu tư.

Trường hợp không được chấp nhận giãn tiến độ đầu tư, doanh nghiệp phải thực hiện theo đúng tiến độ dự án ban đầu và không đáp ứng điều kiện hoàn thuế GTGT nếu đã qua giai đoạn đầu tư (Công văn 2410/TCT-KK).

Như vậy, doanh nghiệp vẫn có thể được hoàn thuế GTGT với dự án đầu tư thay đổi tiến độ thực hiện đầu tư nếu đáp ứng điều kiện về hoàn thuế và đã thực hiện các thủ tục theo quy định với cơ quan đăng ký đầu tư.

+ Cơ sở pháp lý: Điều 39, Điều 40 và Điều 46 Luật đầu tư số 67/2014/QH13 ngày 01/7/2015, Khoản 3 Điều 1 Thông tư số 130/2016/TT-BTC

+ Văn bản hướng dẫn: Công văn 1393/TCT-KK, công văn 2410/TCT-KK, công văn 99/TCT-CS

Công văn 2410/TCT-KK ngày 15 tháng 6 năm 2020

Công văn 1393/TCT-KK ngày 1 tháng 4 năm 2020

Công văn 99/TCT-CS ngày 5 tháng 1 năm 2018

Tham khảo câu trả lời ở Website Bộ Tài chính

When implementing a new investment project, many businesses encounter a situation where the investment project does not follow the original plan, resulting in a long-term contract before putting the project into operation. The investment law allows investors to carry out procedures for changing the certificate of investment registration when they wish to conduct a bridge to adjust the project implementation schedule. So, this case is eligible for VAT refund?

ecently, the General Department of Taxation has guided in Official Letter No. 1393 / TCT-KK on April 1, 2020, in the spirit of enterprises being entitled to VAT refund of input invoices of investment projects in the investment stage. has not yet been put into operation.

The General Department of Taxation has guided in Official Letter No. 1393 / TCT-KK of April 1, 2020 in the spirit of enterprises being refunded VAT of input invoices of investment projects that are in the investment stage and have not gone into operation. For investment projects that are behind schedule, the company shall propose in writing to DPI for adjusting the project implementation schedule.

Thus, enterprises can still be refunded VAT with investment projects that change the progress of investment if they meet the conditions for tax refund and have done the prescribed procedures with the investment registration agency.

– Legal grounds: Article 39, Article 40 and Article 46 of Law on Investment No. 67/2014 / QH13 dated July 1, 2015, Clause 3 Article 1 of Circular No. 130/2016 / TT-BTC

– Guiding document: Official letter 1393 / TCT-KK, official letter 99 / TCT-CS

Biên soạn: Lê Thị Minh Ngoan – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass