Kỳ tính thuế TNCN với người nước ngoài sang Việt Nam năm dương lịch đầu tiên có sự thay đổi như thế nào theo quy định mới về thuế TNCN

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Người nước ngoài sang Việt Nam trong năm đầu tiên: Từ kỳ tính thuế 2026 có thể phải kê khai cả thu nhập trước ngày nhập cảnh?

Trích dẫn quy định pháp lý mới tại nghị định 253/2026/NĐ-CP

Điều 4. Cá nhân cư trú Cá nhân cư trú là cá nhân đáp ứng một trong các điều kiện theo quy định tại khoản 2 Điều 2 của Luật Thuế thu nhập cá nhân và được quy định chi tiết như sau:

1. Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam. Trong đó, đối với cá nhân nhập cảnh, xuất cảnh, ngày đến được tính là một ngày, ngày đi được tính là một ngày, trường hợp nhập cảnh và xuất cảnh trong cùng một ngày thì được tính chung là một ngày cư trú. Ngày đến và ngày đi được căn cứ vào chứng thực của cơ quan quản lý xuất nhập cảnh trên hộ chiếu, giấy thông hành hoặc các tài liệu liên quan tới mục đích nhập cảnh, xuất cảnh của cá nhân khi đến và khi rời Việt Nam.

Điều 66. Kỳ tính thuế

1. Đối với cá nhân cư trú kỳ tính thuế được xác định như sau:

a) Kỳ tính thuế theo năm dương lịch đối với thu nhập từ kinh doanh, thu nhập từ tiền lương, tiền công của cá nhân; Trường hợp trong 01 năm dương lịch, cá nhân đáp ứng điều kiện là cá nhân cư trú thì kỳ tính thuế được tính theo năm dương lịch.

Trường hợp trong 01 năm dương lịch, cá nhân có mặt tại Việt Nam dưới 183 ngày nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên thì kỳ tính thuế đầu tiên được xác định là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam. Từ năm thứ hai, thì kỳ tính thuế căn cứ theo năm dương lịch nếu cá nhân đáp ứng điều kiện là cá nhân cư trú trong năm dương lịch…

Điều 6. Thu nhập chịu thuế

…2. Phạm vi xác định thu nhập chịu thuế của cá nhân cư trú và không cư trú được quy định như sau:

a) Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả và nhận thu nhập;

b) Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh trong lãnh thổ Việt Nam, không phân biệt nơi trả và nhận thu nhập.

3. Đối với các nước mà nước Cộng hòa xã hội chủ nghĩa Việt Nam đã ký Hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế thì được trừ số thuế thu nhập cá nhân đã nộp tại nước ngoài vào số thuế thu nhập cá nhân phải nộp ở Việt Nam theo quy định của Hiệp định.

Như vậy so với quy định trước đó, Nghị định 253/2026/NĐ-CP không còn quy định ngoại lệ “tính thuế từ tháng đến Việt Nam”

- Thông tư 87/2026/TT-BTC đồng thời bãi bỏ Điều 2 Thông tư 119/2014/TT-BTC – chính là quy định trước đây cho phép một số người nước ngoài chỉ tính nghĩa vụ thuế từ tháng đầu tiên đến Việt Nam.

Do đó, hiện nay rủi ro tương tự giai đoạn trước thông tư 119/2014/TT-BTC được ban hành, cá nhân cư trú phải kê khai thu nhập phát sinh trong và ngoài Việt Nam trong toàn bộ năm dương lịch, kể cả thu nhập nhận được trước thời điểm đến Việt Nam.

Nghị định có hiệu lực từ ngày 01/07/2026 nhưng các quy định liên quan đến tiền lương, tiền công của cá nhân cư trú được áp dụng từ kỳ tính thuế năm 2026. Do đó, từ kỳ tính thuế năm 2026, trường hợp người nước ngoài đến Việt Nam giữa năm nhưng đáp ứng điều kiện là cá nhân cư trú ngay trong năm dương lịch, kỳ tính thuế được xác định từ ngày 01/01 đến ngày 31/12.

Tóm tắt các quy định – Nhìn từ lịch sử…

Thay đổi từ năm 2026 chủ yếu ảnh hưởng đến phạm vi thu nhập toàn cầu trong kỳ tính thuế năm dương lịch đầu tiên, không phải thay đổi hoàn toàn tiêu chí 183 ngày.

| Giai đoạn | Xác định kỳ tính thuế đầu tiên | Phạm vi thu nhập khi cá nhân đến Việt Nam giữa năm | Nội dung cần lưu ý |

|---|---|---|---|

| Thông tư 111/2013/TT-BTC trước khi được Thông tư 119 sửa đổi | Nếu cá nhân có mặt tại Việt Nam từ 183 ngày trở lên trong năm dương lịch, kỳ tính thuế là toàn bộ năm dương lịch. Nếu dưới 183 ngày trong năm nhưng đạt 183 ngày trong 12 tháng liên tục, kỳ đầu tiên là 12 tháng kể từ ngày đầu tiên đến Việt Nam. | Trường hợp kỳ tính thuế là năm dương lịch, cá nhân cư trú phải kê khai thu nhập toàn cầu của cả năm, bao gồm cả thời gian trước khi đến Việt Nam. | Công văn 4496/TCT-TNCN năm 2013 hướng dẫn người nước ngoài đến giữa năm nhưng cư trú trên 183 ngày phải khai thu nhập cho cả thời gian chưa có mặt tại Việt Nam.

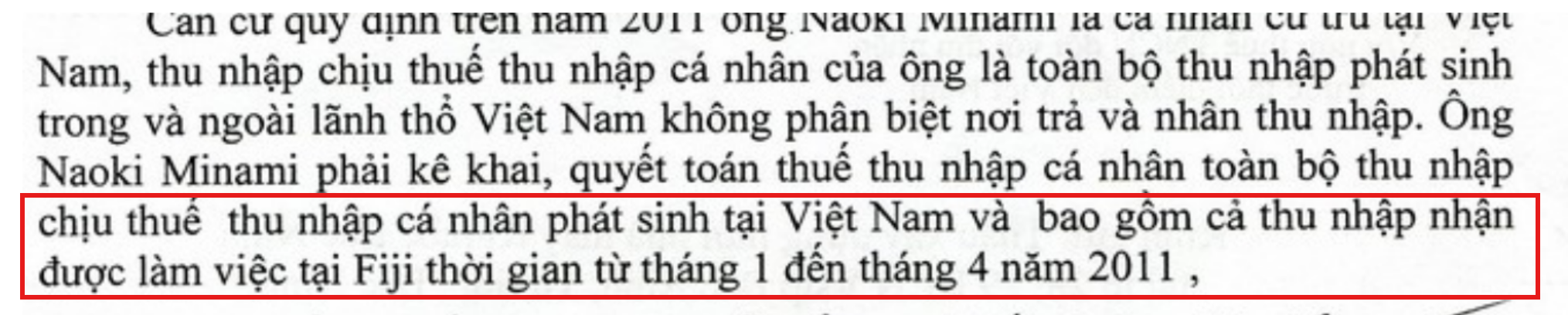

Căn cứ các quy định trên: trường hợp công ty Sumitomo Corporation (“SC”) cử chuyên gia người nước ngoài từ Nhật Bản sang làm việc tại công ty TNHH Sumitomo Corporation Việt Nam LLC (“SCVN”), nếu các chuyên gia này là đối tượng cư trú của Việt Nam và không đảm bảo điều kiện được miễn thuế theo Hiệp định thì sẽ phải kê khai thuế đối với thu nhập toàn cầu từ tháng 01 năm dương lịch đến tháng rời khỏi Việt Nam. Công văn 1990/CT-TNCN cũng yêu cầu người đến Việt Nam ngày 03/05 phải kê khai cả thu nhập từ tháng 01 đến tháng 04

|

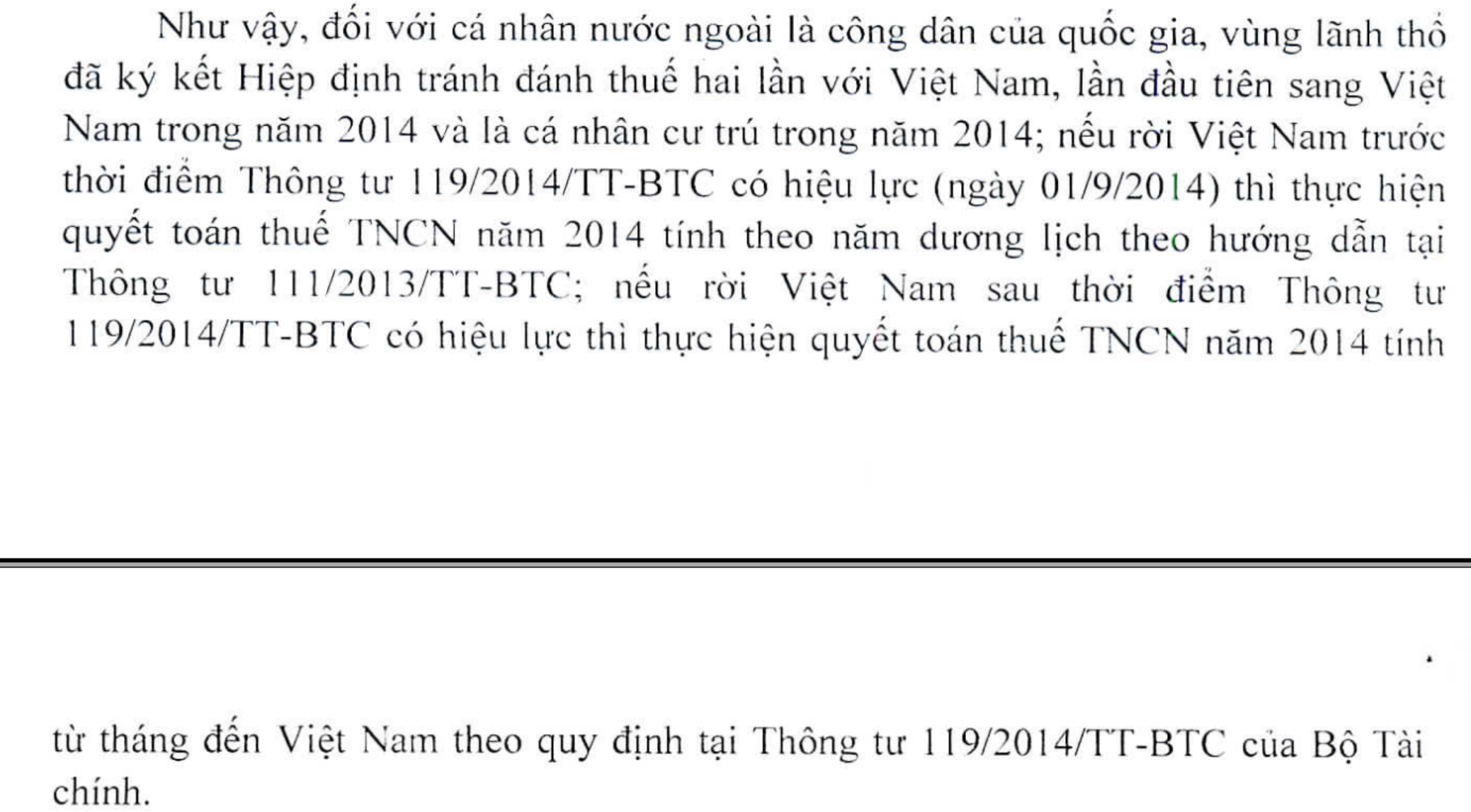

| Thông tư 119/2014/TT-BTC từ ngày 01/09/2014 | Cách xác định kỳ tính thuế theo năm dương lịch hoặc 12 tháng liên tục về cơ bản không thay đổi

Nếu cá nhân đủ điều kiện cư trú trong năm thì vẫn quyết toán theo năm dương lịch. |

Bổ sung ngoại lệ đối với cá nhân là công dân của quốc gia hoặc vùng lãnh thổ có Hiệp định tránh đánh thuế hai lần với Việt Nam và là cá nhân cư trú tại Việt Nam: nghĩa vụ thuế được tính từ tháng đến Việt Nam đến tháng kết thúc hợp đồng và rời Việt Nam, các tháng được tính tròn. | Đây là ngoại lệ về phạm vi thời gian tính nghĩa vụ thuế. Công văn 425/CT-TNCN phân biệt người rời Việt Nam trước ngày 01/09/2014 áp dụng Thông tư 111, còn rời sau ngày này áp dụng quy định từ tháng đến Việt Nam của Thông tư 119.

Công văn 1693/TCT-TNCN hướng dẫn cá nhân đến ngày 12/04/2014 kê khai thu nhập toàn cầu và giảm trừ từ tháng 04 đến tháng 12. 1. Theo dữ liệu Công ty TNHH tư vấn thuế Deloitte cung cấp, trường hợp người lao động nước ngoài (ở những nước có ký Hiệp định với Việt Nam về tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập) lần đầu tiên đến Việt Nam từ ngày 12/4/2014 đến 31/12/2014 và đủ điều kiện là cá nhân cư trú tại Việt Nam khi thực hiện quyết toán thuế thu nhập cá nhân năm 2014 thì cá nhân phải tổng hợp thu nhập toàn cầu, tính giảm trừ gia cảnh từ tháng 4/2014 đến tháng 12/2014 (được tính tròn tháng) và cá nhân có trách nhiệm quyết toán với cơ quan thuế. |

| Nghị định 253/2026/NĐ-CP và Thông tư 87/2026/TT-BTC | Nếu trong năm dương lịch cá nhân đáp ứng điều kiện cư trú, kỳ tính thuế là năm dương lịch. Nếu dưới 183 ngày trong năm nhưng đạt 183 ngày trong 12 tháng liên tục, kỳ đầu tiên là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam. | Cá nhân cư trú chịu thuế đối với thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam và không còn ngoại lệ tính từ tháng đến Việt Nam.

Do đó, nếu kỳ đầu tiên là năm dương lịch thì về nguyên tắc phải tổng hợp thu nhập toàn cầu từ ngày 01/01, kể cả thời gian trước khi nhập cảnh. |

Áp dụng từ kỳ tính thuế năm 2026.

Hồ sơ khai tháng, quý đã nộp từ đầu năm 2026 đến trước ngày 01/07/2026 không phải nộp lại; chênh lệch được điều chỉnh khi quyết toán năm 2026. |

Quy tắc áp dụng từ kỳ tính thuế năm 2026

Trường hợp 1: Đủ 183 ngày ngay trong năm dương lịch

Ví dụ, người lao động:

- Lần đầu đến Việt Nam ngày 15/04/2026;

- Có mặt tại Việt Nam từ 183 ngày trở lên trong năm 2026;

- Được xác định là cá nhân cư trú.

Kết quả:

| Nội dung | Xử lý từ kỳ tính thuế 2026 |

|---|---|

| Kỳ tính thuế | Từ ngày 01/01/2026 đến ngày 31/12/2026 |

| Phạm vi thu nhập | Thu nhập phát sinh trong và ngoài Việt Nam trong cả năm 2026 |

| Thu nhập trước ngày 15/04/2026 | Về nguyên tắc phải tổng hợp vào hồ sơ quyết toán |

| Thuế đã nộp ở nước ngoài | Được xem xét khấu trừ theo Hiệp định tránh đánh thuế hai lần và giới hạn của pháp luật Việt Nam |

| Kê khai đã thực hiện trước ngày 01/07/2026 | Không phải khai lại theo tháng hoặc quý; điều chỉnh tại quyết toán năm 2026 |

So với cách áp dụng Thông tư 119 trước đây, phạm vi thu nhập có thể thay đổi như sau:

Trước đây: Thu nhập toàn cầu từ tháng 04 đến tháng 12.

Từ kỳ tính thuế 2026: Thu nhập toàn cầu từ tháng 01 đến tháng 12.

Trường hợp 2: Chưa đủ 183 ngày trong năm nhưng đủ trong 12 tháng liên tục

Ví dụ, cá nhân đến Việt Nam ngày 15/09/2026:

- Có mặt dưới 183 ngày trong năm 2026;

- Nhưng đạt từ 183 ngày trở lên trong khoảng 12 tháng từ ngày 15/09/2026.

Kỳ tính thuế đầu tiên là:

Từ ngày 15/09/2026 đến ngày 14/09/2027.

Trong trường hợp này, kỳ tính thuế không bắt đầu từ ngày 01/01/2026 nên không đặt ra việc đưa thu nhập từ tháng 01 đến trước ngày 15/09/2026 vào kỳ tính thuế đầu tiên. Quy định về kỳ tính thuế 12 tháng liên tục được thể hiện tại Điều 66 Nghị định 253/2026/NĐ-CP.

Hiệp định tránh đánh thuế hai lần vẫn được áp dụng

Đối với nước đã ký Hiệp định tránh đánh thuế hai lần với Việt Nam, số thuế TNCN đã nộp tại nước ngoài được xem xét trừ vào số thuế phải nộp tại Việt Nam theo Hiệp định.

Thủ tục để cá nhân được trừ thuế đã nộp ở nước ngoài (Có ví dụ bài tập minh họa) – PIT paid oversea

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040