Nếu như thông tư 156/2013/TT-BTC có quy định rõ ràng về trường hợp ngày cuối cùng của thời hạn kê khai thuế trùng với ngày nghỉ thì ngày cuối cùng của thời hạn được tính là ngày làm việc tiếp theo của ngày nghỉ đó. Tuy nhiên, do Luật quản lý thuế 2019 được ban hành nhưng chưa có thông tư hướng dẫn nên vấn đề này còn nhiều tranh luận.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Hạn nộp tờ khai thuế rơi vào ngày nghỉ sẽ được lùi đến ngày làm việc tiếp theo

(Update 11/10/2021) – Theo điều 86 thông tư số 80/2021/TT-BTC thì

Điều 86. Thời hạn nộp hồ sơ khai thuế và thời hạn nộp thuế

Thời hạn nộp hồ sơ khai thuế thực hiện theo quy định tại khoản 1, 2, 3, 4, 5 Điều 44 Luật Quản lý thuế và Điều 10 Nghị định số 126/2020/NĐ-CP. Thời hạn nộp thuế được thực hiện theo quy định tại khoản 1, 2, 3 Điều 55 Luật Quản lý thuế và Điều 18 Nghị định số 126/2020/NĐ-CP. Trường hợp thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định tại Bộ Luật dân sự.

@tuvanthue Tết của nghề kế toán #ketoan #quyettoan #giaothua ♬ Tết Là Tết Sum Vầy (Remix) – Orinn

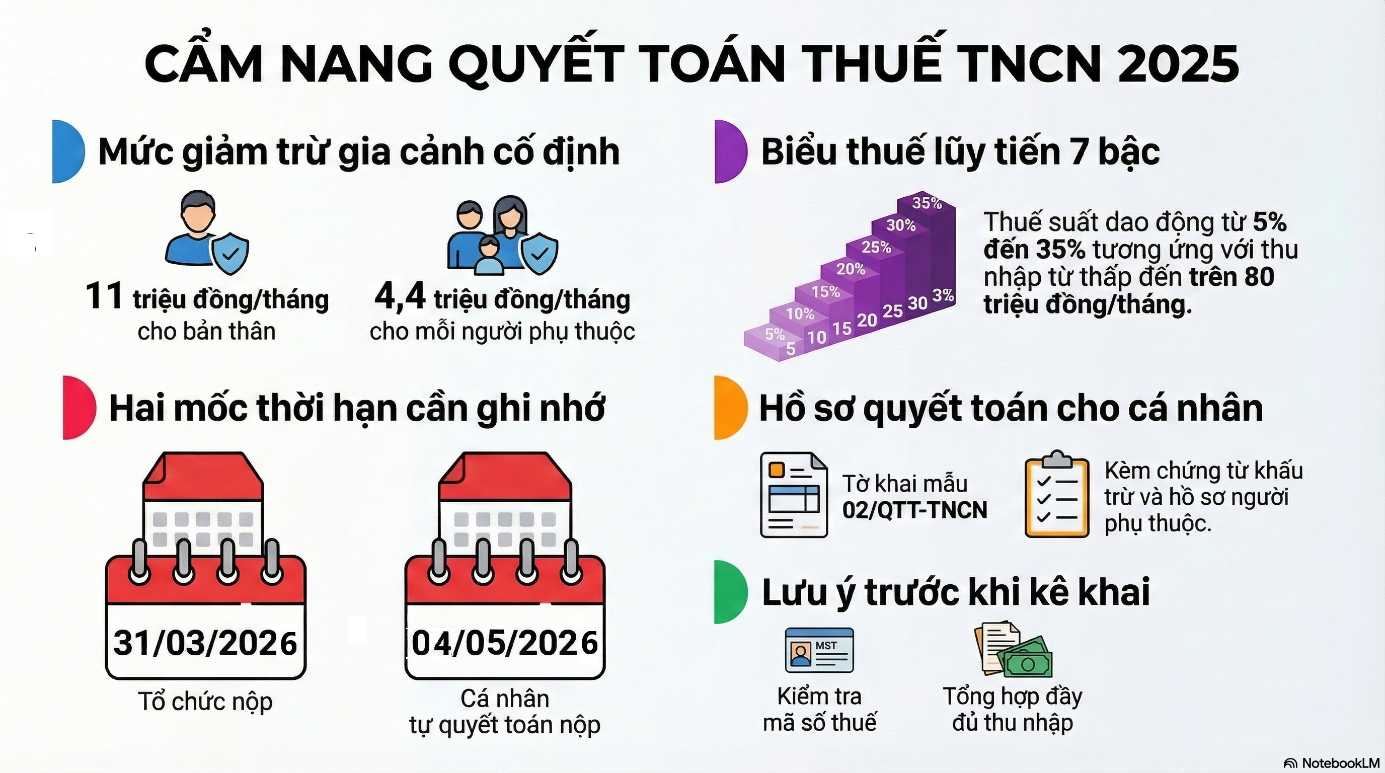

Ví dụ hạn kê khai thuế quyết toán 2025

|

(Update 2022) Nghị định 91/2022/NĐ-CP bổ sung: “Trường hợp ngày cuối cùng của thời hạn nộp hồ sơ khai thuế, nộp thuế, thời hạn cơ quan quản lý thuế giải quyết hồ sơ, thời hạn hiệu lực của quyết định cưỡng chế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó”. Trước đây, Nghị định 126 chưa có quy đinh nội dung này.

Như vậy, theo quan điểm của chúng tôi, trừ báo cáo tình hình sử dụng hóa đơn (Áp dụng quy định tại thông tư 39/2014/TT-BTC), trường hợp ngày cuối cùng của thời hạn nộp thuế trùng với ngày nghỉ thì ngày cuối cùng của thời hạn được tính là ngày làm việc tiếp theo của ngày nghỉ đó:

Theo công văn 1938/BTC-TCT tiếp tục duy trì hiệu lực của Thông tư số 156/2013/TT-BTC ngày 06/11/2013, điều 8 thông tư này hướng dẫn về cách tính thời hạn: “4. Trường hợp ngày cuối cùng của thời hạn giải quyết thủ tục hành chính trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc tiếp theo của ngày nghỉ đó.”

Công văn số 2524/CTHDU-TTHT của Cục thuế tỉnh Hải Dương ngày 15/4/2021

Căn cứ Điều 148 Bộ Luật dân sự số 91/2015/QH13 ngày 24/11/2015 của Quốc Hội:

“Điều 148. Kết thúc thời hạn: 5, Khi ngày cuối cùng của thời hạn là ngày nghỉ cuối tuần hoặc ngày nghỉ lễ thì thời hạn kết thúc tại thời điểm kết thúc ngày làm việc tiếp theo ngày nghỉ đó.”

Tuy nhiên, kế toán cần lưu ý đối với thời hạn nộp báo cáo tình hình sử dụng hóa đơn sẽ có sự khác biệt so với các tờ khai thuế khác do điều 27, Thông tư số 39/2014/TT-ngày 31/3/2014 của Bộ Tài chính quy định như sau:

“Hàng quý, tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ (trừ đối tượng được cơ quan thuế cấp hóa đơn) có trách nhiệm nộp Báo cáo tình hình sử dụng hóa đơn cho cơ quan thuế quản lý trực tiếp, kể cả trường hợp trong kỳ không sử dụng hóa đơn. Báo cáo tình hình sử dụng hóa đơn Quý I nộp chậm nhất là ngày 30/4; quý II nộp chậm nhất là ngày 30/7, quý III nộp chậm nhất là ngày 30/10 và quý IV nộp chậm nhất là ngày 30/01 của năm sau (mẫu số 3.9 Phụ lục 3 ban hành kèm theo Thông tư này).”

Ví dụ, các ngày nghỉ lễ, Tết theo quy định của Luật Lao động 2019 gồm:

+ Lễ Giải phóng miền Nam (30/4) và quốc tế lao động (1/5)

+ Giỗ tổ Hùng Vương (10/3 âm lịch)

+ Quốc khánh (2/9 và 1 ngày liền kề trước hoặc sau)

+ Tết dương lịch (1/1)

+ Tết âm lịch

Dựa vào thông tin trên, kế toán sẽ xác định được thời gian để thực hiện nghĩa vụ kê khai thuế đúng thời hạn để tránh phát sinh phạt nhé.

Có được xuất hóa đơn vào ngày nghỉ?

Xem thêm

Xem thêm thời hạn báo cáo sử dụng hóa đơn

The deadline for submitting tax declaration dossiers has been mentioned in detail in article 44 of the Law on Tax Administration 2019 promulgated by the National Assembly on June 13, 2019. However, in some cases, the deadline for filing tax returns falls on a holiday or public holiday as prescribed. So accountants know what is the deadline to file a tax return on such special occasions to avoid being late and incurring a penalty for late filing, please also find out in Gonnapass’s article below.

In case the last day of the tax payment deadline coincides with a holiday as prescribed, the last day of the time limit is counted as the next working day of that holiday.

More specifically, public holidays and New Year according to the provisions of the Labor Law 2019 include: Southern Liberation Ceremony (April 30) and International Labor Day (May 1); Hung Vuong’s death anniversary (March 10 of the lunar calendar); National Day (September 2 and the day before or after) and New Year’s Day (1/1); Lunar New Year.

Pursuant to Article 8 of Circular No. 156/2013/TT-BTC dated November 6, 2013 of the Ministry of Finance guiding on how to calculate the time limit for carrying out tax administrative procedures

“4. In case the last day of the time limit for handling administrative procedures coincides with a holiday as prescribed, the last day of the time limit shall be counted as the next working day of that rest day.”

Pursuant to Article 148 of the Civil Code No. 91/2015/QH13 dated November 24, 2015 of the National Assembly stipulating the legal status and legal standards on the conduct of individuals and legal entities; Personal rights and obligations of individuals and legal entities:

“Article 148. Expiration of time limit

- When the last day of the time limit is a weekend or a public holiday, the time limit ends at the end of the working day following that holiday.”

However, accountants should note that the deadline for submitting the report on the use of invoices will be different from other tax declarations, specifically for the late payment report on the use of invoices in the first quarter. especially on April 30 (the same day as the Liberation of the South).

Article 27, Circular No. 39/2014/TT-Dated 31/3/2014 of the Ministry of Finance stipulates as follows:

“Quarterly, organizations, households and individuals selling goods and services (except for those who are issued invoices by tax authorities) are responsible for submitting reports on the use of invoices to the tax authorities directly managing them. even the case in which the invoice is not used in the period. The report on the use of invoices for the first quarter shall be submitted by April 30 at the latest; The second quarter shall be submitted no later than July 30, the third quarter no later than October 30, and the fourth quarter no later than January 30 of the following year (form No. 3.9, Appendix 3 issued with this Circular).”

Based on the above information, the accountant will determine the time to fulfill the tax declaration obligation on time to avoid incurring penalties. Legal documents, references:

- Circular No. 156/2013/TT-BTC dated November 6, 2013 of the Ministry of Finance

- Official Letter No. 2524/CTHDU-TTHT dated April 15, 2021 of Hai Duong Tax Department

Biên soạn: Đặng Thị Thanh Hoa – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass