Quy định về tạm nộp thuế TNDN hiện nay được xác định như thế nào? Cùng tham khảo bài viết dưới đây để tránh các rủi ro nhé.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Tạm nộp thuế TNDN trong năm bao nhiêu %?

Liên quan đến quy định về thuế TNDN tạm nộp trong kỳ, quy định hiện hành cho phép doanh nghiệp ước tính và tạm nộp thuế TNDN không ít hơn 80% số thuế quyết toán năm tại ngày kê khai và nộp thuế Quý IV. Cụ thể như dưới đây

| Quy định hiện hành | Quy định bị thay thế (*) |

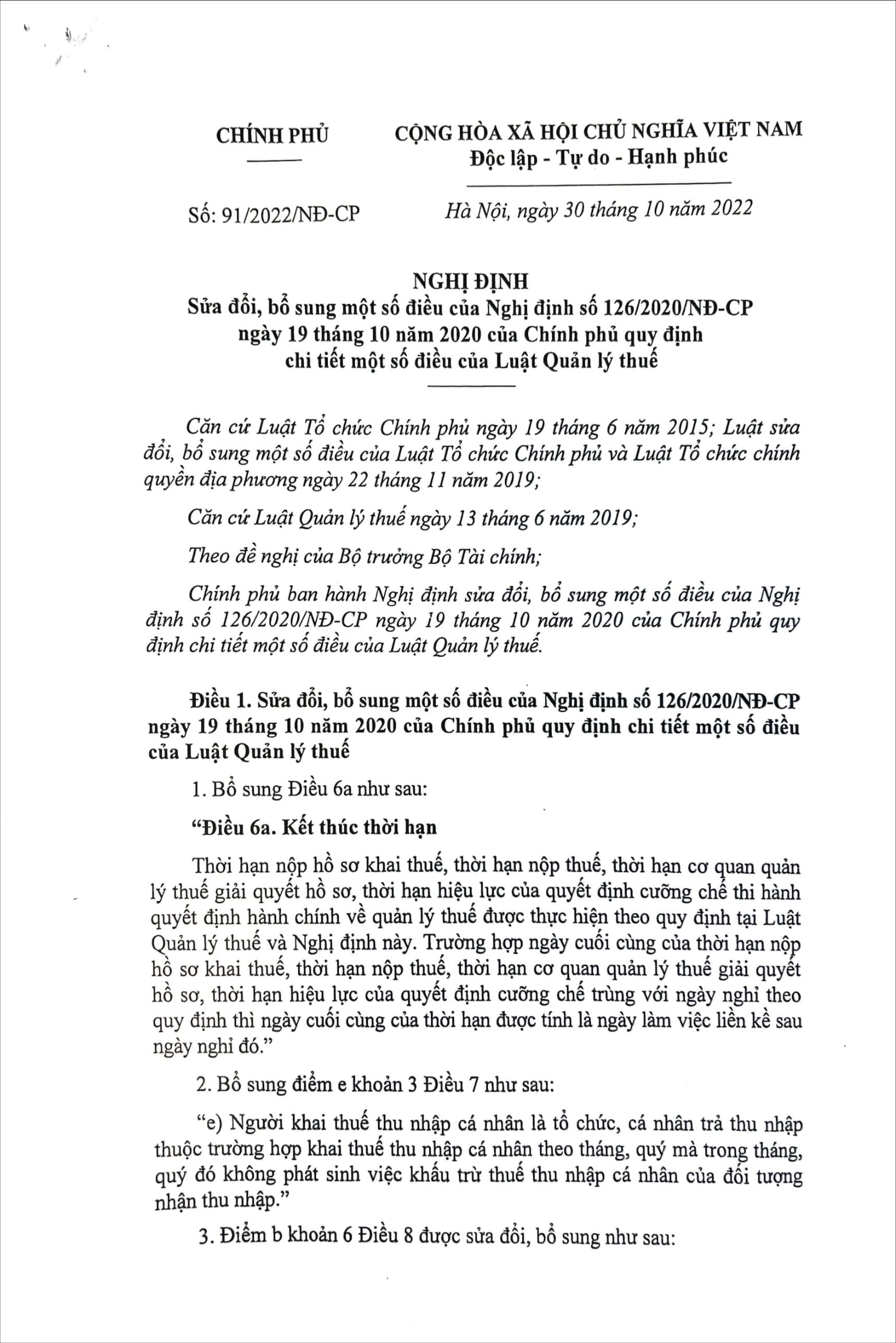

| Nghị định 91/2022/NĐ-CP ngày 30/10/2022 [khoản 3, Điều 1] | Nghị định 126/2020/NĐ-CP ngày 19/10/2020 [mục B, Khoản 6, Điều 8] |

| Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm | Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 03 quý đầu năm tính thuế không được thấp hơn 75% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm |

Lưu ý: Thuế thu nhập doanh nghiệp trong quy định này không bao gồm:

- – Thuế thu nhập doanh nghiệp từ chuyển nhượng vốn của nhà thầu nước ngoài;

- – Thuế thu nhập doanh nghiệp kê khai theo phương pháp tỷ lệ trên doanh thu theo từng lần phát sinh hoặc theo tháng

Nếu theo nghị định 126/2020/NĐ-CP, tổng số đã tạm nộp của 3 quý đầu năm thấp hơn 75% số thuế phải nộp của cả năm thì DN bị tính tiền chậm nộp tính trên số thuế TNDN. Thực hiện quy định nêu trên thì đến thời hạn tạm nộp thuế TNDN của quý 3, DN cần ước tính số thuế TNDN phải nộp của cả năm làm cơ sở để xác định số thuế tạm nộp của 3 quý đầu năm. Việc yêu cầu DN ước số thuế phải nộp cả năm trong khi còn 2 tháng nữa mới kết thúc năm là chưa hợp lý về mặt thời điểm nên chưa thực sự tạo thuận lợi cho người nộp thuế.

Phạt chậm nộp nếu không tuân thủ

Trong trường hợp số thuế tạm nộp của năm thấp hơn 80% số thuế TNDN phải nộp, doanh nghiệp phải nộp bổ sung và lãi chậm nộp.

Ví dụ: Theo quyết toán thuế, doanh nghiệp phải nộp 100 triệu đồng thuế TNDN (B), tuy nhiên trong năm chưa nộp đồng thuế nào (A) mà đến tận 31/5 mới nộp toàn bộ 100 triệu này thì tiền chậm nộp tính thế nào? Như vậy tình huống này rơi vào trường hợp 1 trên đây

- > Tại 31/5, doanh nghiệp nộp 100 triệu thuế

- > Tiền chậm nộp tính trên (80% x 100 – 0) x Số ngày (31/5 – 31/1)

- > Tiền chậm nộp tính trên (100 – 80%x 100) x Số ngày (31/5 – 31/3)

Câu hỏi 2: Vậy nếu hàng quý không nộp hoặc nộp thiếu nhưng đến 31/1/năm sau nộp đủ 80% thì có bị xử phạt không?

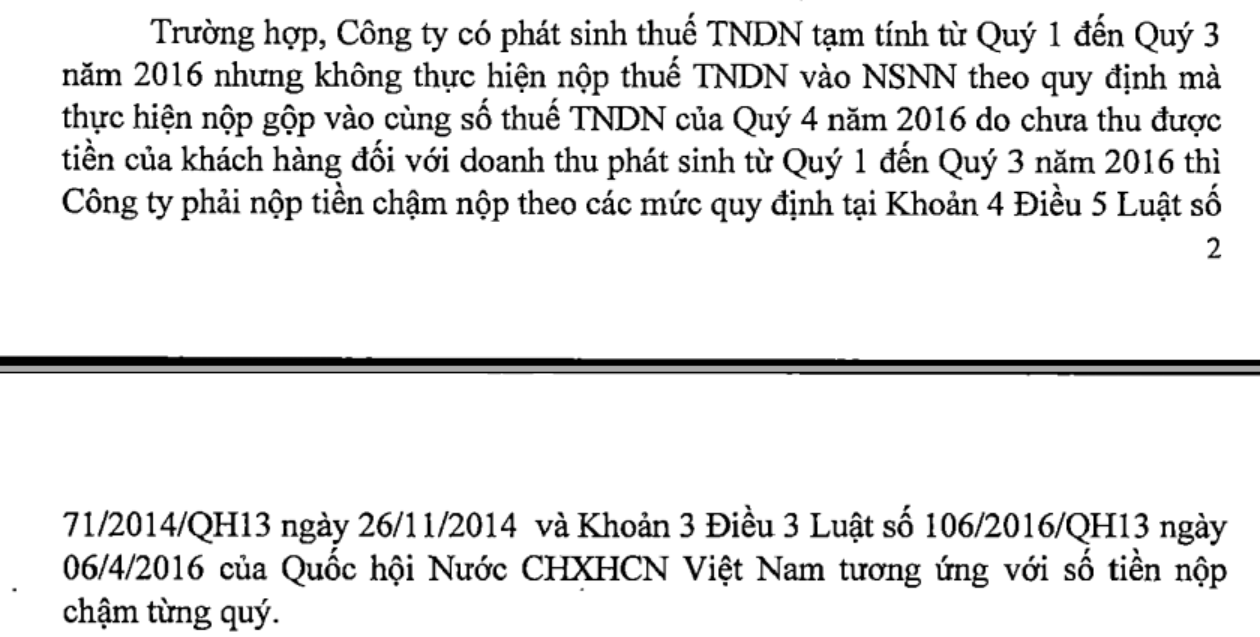

Trả lời: Về nguyên tắc, việc thực hiện như vậy là không đúng, vì công ty phải tạm tính và nộp thuế TNDN ngay theo ước tính lãi lỗ HÀNG QUÝ, đặc biệt với các công ty phải công bố báo cáo tài chính theo quý. Tham khảo công văn 106/CT-TTHT dưới đây: Trường hợp công ty có phát sinh thuế TNDN tạm tính từ Q1 đến Q3 nhưng không thực hiện nộp thuế TNDN mà nộp gộp vào Q4 thì bị phạt chậm nộp.

Update công văn 230/TCT-KK 2024

Căn cứ các quy định nêu trên, thuế thu nhập doanh nghiệp là loại khai quyết toán theo năm, tạm nộp thuế theo quý. Theo quy định tại Luật Quản lý thuế và các văn bản hướng dẫn thi hành

- Người nộp thuế không có nghĩa vụ khai, nộp hồ sơ khai thuế thu nhập doanh nghiệp tạm nộp quý.

- Người nộp thuế phải tự xác định số thuế thu nhập doanh nghiệp tạm nộp quý. Số thuế thu nhập doanh nghiệp tạm nộp khai trên tờ khai quyết toán thuế năm là số tiền thuế thực nộp của người nộp thuế;

…Hành vi không nộp, nộp thiếu thuế thu nhập doanh nghiệp tạm nộp không bị xử phạt vi phạm hành chính về hành vi khai thiếu thuế quy định tại Điều 16 Nghị định số 125/2020/NĐ-CP ngày 19/10/2020.

Về nội dung xác định tiền chậm nộp đối với hành vi nộp thiếu tiền thuế thu nhập doanh nghiệp tạm nộp theo tỷ lệ quy định trên quyết định xử phạt vi phạm hành chính: đề nghị Cục Thuế căn cứ quy định pháp luật về thanh tra, kiểm tra nêu trên và các văn bản hướng dẫn thi hành Luật để xác định truy thu số tiền thuế, tiền chậm nộp còn thiếu đảm bảo đúng quy định pháp luật.

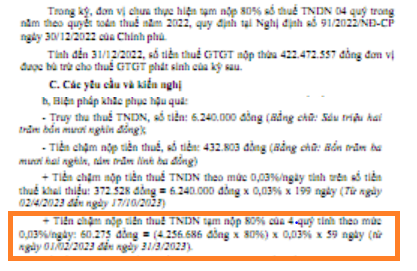

Trích mẫu biên bản thanh tra truy thu chậm nộp

Các bước tạm nộp thuế

Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm. Tham khảo thêm bài viết sau để biết cách tạm nộp thuế

Kỳ kê khai thuế thu nhập doanh nghiệp và tạm nộp – CIT declaration

Cơ sở pháp lý:

Nghị định 91/2022/NĐ-CP đã bãi bỏ quy định tại Nghị định 126/2020/NĐ-CP về việc tạm nộp 75% thuế TNDN trong 3 quý đầu năm

Người nộp thuế thuộc diện lập báo cáo tài chính quý theo quy định của pháp luật về kế toán căn cứ vào báo cáo tài chính quý và các quy định của pháp luật về thuế để xác định số thuế thu nhập doanh nghiệp tạm nộp quý.

Người nộp thuế không thuộc diện lập báo cáo tài chính quý theo quy định của pháp luật về kế toán căn cứ vào kết quả sản xuất, kinh doanh quý và các quy định của pháp luật về thuế để xác định số thuế thu nhập doanh nghiệp tạm nộp quý.

Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm. Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04 đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

Người nộp thuế có thực hiện dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng hoặc cho thuê mua, có thu tiền ứng trước của khách hàng theo tiến độ phù hợp với quy định của pháp luật thì thực hiện tạm nộp thuế thu nhập doanh nghiệp theo quý theo tỷ lệ 1% trên số tiền thu được. Trường hợp chưa bàn giao cơ sở hạ tầng, nhà và chưa tính vào doanh thu tính thuế thu nhập doanh nghiệp trong năm thì người nộp thuế không tổng hợp vào hồ sơ khai quyết toán thuế thu nhập doanh nghiệp năm mà tổng hợp vào hồ sơ khai quyết toán thuế thu nhập doanh nghiệp khi bàn giao bất động sản đối với từng phần hoặc toàn bộ dự án”.

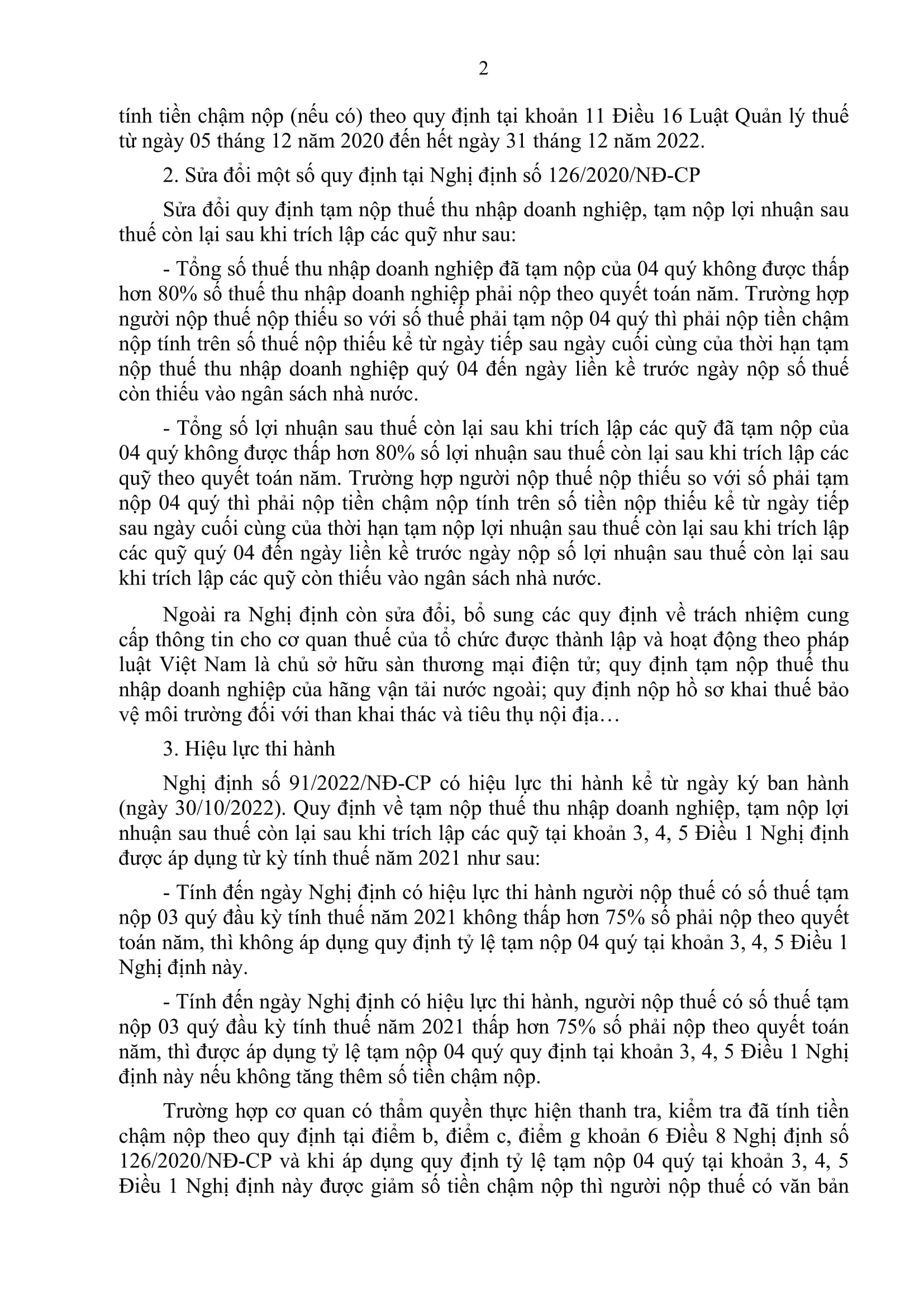

…b) Tính đến ngày Nghị định này có hiệu lực thi hành người nộp thuế có số tạm nộp 03 quý đầu kỳ tính thuế năm 2021 thấp hơn 75% số phải nộp theo quyết toán năm thì được thực hiện quy định tỷ lệ tạm nộp 04 quý tại khoản 4, 5, 6 Điều 1 Nghị định này.

Khoản 1 Điều 55 Luật Quản lý thuế ngày 13/6/2019 quy định về thời hạn nộp thuế:

“Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau”.

Khoản 1 Điều 108 Luật Quản lý thuế ngày 13/6/2019 quy định về xử lý kết quả kiểm tra thuế, thanh tra thuế:

“1. Căn cứ vào kết quả kiểm tra thuế, thanh tra thuế, thủ trưởng cơ quan quản lý thuế ra quyết định xử lý về thuế, thu hồi số tiền thuế đã hoàn không đúng quy định của pháp luật về thuế, xử phạt vi phạm hành chính về quản lý thuế theo thẩm quyền hoặc đề nghị người có thẩm quyền ra quyết định xử phạt vi phạm hành chính về quản lý thuế. Trường hợp xác định rõ hành vi vi phạm hành chính tại biên bản thanh tra thuế, kiểm tra thuế thì biên bản thanh tra thuế, kiểm tra thuế được xác định là biên bản vi phạm hành chính.

Điểm d khoản 1 Điều 112 Luật Quản lý thuế ngày 13/6/2019 quy định nhiệm vụ, quyền hạn của thủ trưởng cơ quan quản lý thuế ra quyết định kiểm tra thuế:

“d) Quyết định xử lý về thuế, xử phạt vi phạm hành chính theo thẩm quyền hoặc kiến nghị người có thẩm quyền kết luận, ban hành quyết định xử phạt vi phạm hành chính về quản lý thuế”

Điểm đ khoản 1 Điều 116 Luật Quản lý thuế ngày 13/6/2019 quy định nhiệm vụ, quyền hạn của người ra quyết định thanh tra thuế:

đ) Quyết định xử lý theo thẩm quyền hoặc kiến nghị người có thẩm quyền xử lý kết quả thanh tra, đôn đốc việc thực hiện quyết định xử lý về thanh tra thuế”

Điểm a Khoản 1 Điều 142 Luật Quản lý thuế ngày 13/6/2019 quy định về hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu:

“1. Hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn bao gồm:

a) Khai sai căn cứ tính thuế hoặc số tiền thuế được khấu trừ hoặc xác định sai trường hợp được miễn, giảm, hoàn thuế dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn nhưng các nghiệp vụ kinh tế đã được phản ánh đầy đủ trên hệ thống sổ kế toán, trên các hóa đơn, chứng từ hợp pháp”.

Những thay đổi khác tại Nghị định 91/2022/NĐ-CP

Nghị định 91/2022/NĐ-CP đã bỏ quy định tạm nộp 75% thuế TNDN và cập nhật nhiều điểm mới quan trọng như dưới đây. Văn bản 2022_91_Nghi dinh sua doi ve thue

Về khai thuế thu nhập cá nhân khi không phát sinh việc khấu trừ thuế TNCN

Người nộp thuế không phải nộp hồ sơ khai thuế nếu không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập. Đây là quy định làm rõ và Luật hóa các hướng dẫn trước đó tại công văn 2392/TCT-DNNCN

Về trách nhiệm của chủ sở hữu sàn giao dịch thương mại điện tử trong việc cung cấp thông tin cho cơ quan quản lý thuế

Doanh nghiệp là chủ sở hữu sàn thương mại điện tử có trách nhiệm cung cấp đầy đủ, chính xác và đúng hạn theo quy định cho cơ quan thuế thông tin của thương nhân, tổ chức, cá nhân có tiến hành một phần hoặc toàn bộ quy trình mua bán hàng hóa, dịch vụ trên sàn giao dịch thương mại điện tử. Việc cung cấp thông tin được thực hiện định kỳ hàng quý chậm nhất vào ngày cuối cùng của tháng đầu quý sau, bằng phương thức điện tử.

Về thời điểm tổ chức khai thuế thay, nộp thuế thay cho cá nhân nhận cổ tức, nhận thưởng bằng chứng khoán

Tại điểm d.1 khoản 5 Điều 7 Nghị định số 126/2020/NĐ-CP quy định tổ chức khai thuế thay và nộp thuế thay cho cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán. Tuy nhiên, các công ty chứng khoán cần thêm thời gian xây dựng phần mềm ứng dụng công nghệ thông tin để theo dõi khoản thu nhập của nhà đầu tư cá nhân để khấu trừ thuế nên Nghị định lùi thời hạn áp dụng điểm d.1 khoản 5 Điều 7 Nghị định số 126/2020/NĐ-CP.

“4. Quy định tại điểm d.1 khoản 5 Điều 7 Nghị định số 126/2020/NĐ-CP được thực hiện kể từ ngày 01 tháng 01 năm 2023. Trường hợp cá nhân nhận cổ tức bằng chứng khoán, cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán được ghi nhận vào tài khoản chứng khoán của nhà đầu tư từ ngày 31 tháng 12 năm 2022 trở về trước và chưa được các công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký, công ty quản lý quỹ nơi cá nhân ủy thác danh mục đầu tư, tổ chức phát hành chứng khoán khai thuế thay, nộp thuế thay thì cá nhân thực hiện khai, nộp thuế thu nhập cá nhân theo quy định của pháp luật thuế Thu nhập cá nhân và không bị xử phạt vi phạm hành chính về chậm nộp hồ sơ khai thuế, không bị tính tiền chậm nộp (nếu có) theo quy định tại khoản 11 Điều 16 Luật Quản lý thuế từ ngày 05 tháng 12 năm 2020 đến hết ngày 31 tháng 12 năm 2022.”

Chia cổ tức bằng cổ phiếu tính thuế như thế nào? (Có bài tập ví dụ)

Tham khảo công văn cập nhật của Cục thuế

Cơ sở pháp lý: Nghị định 91/2022/NĐ-CP

2. Bổ sung điểm e khoản 3 Điều 7 như sau:

“e) Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.”

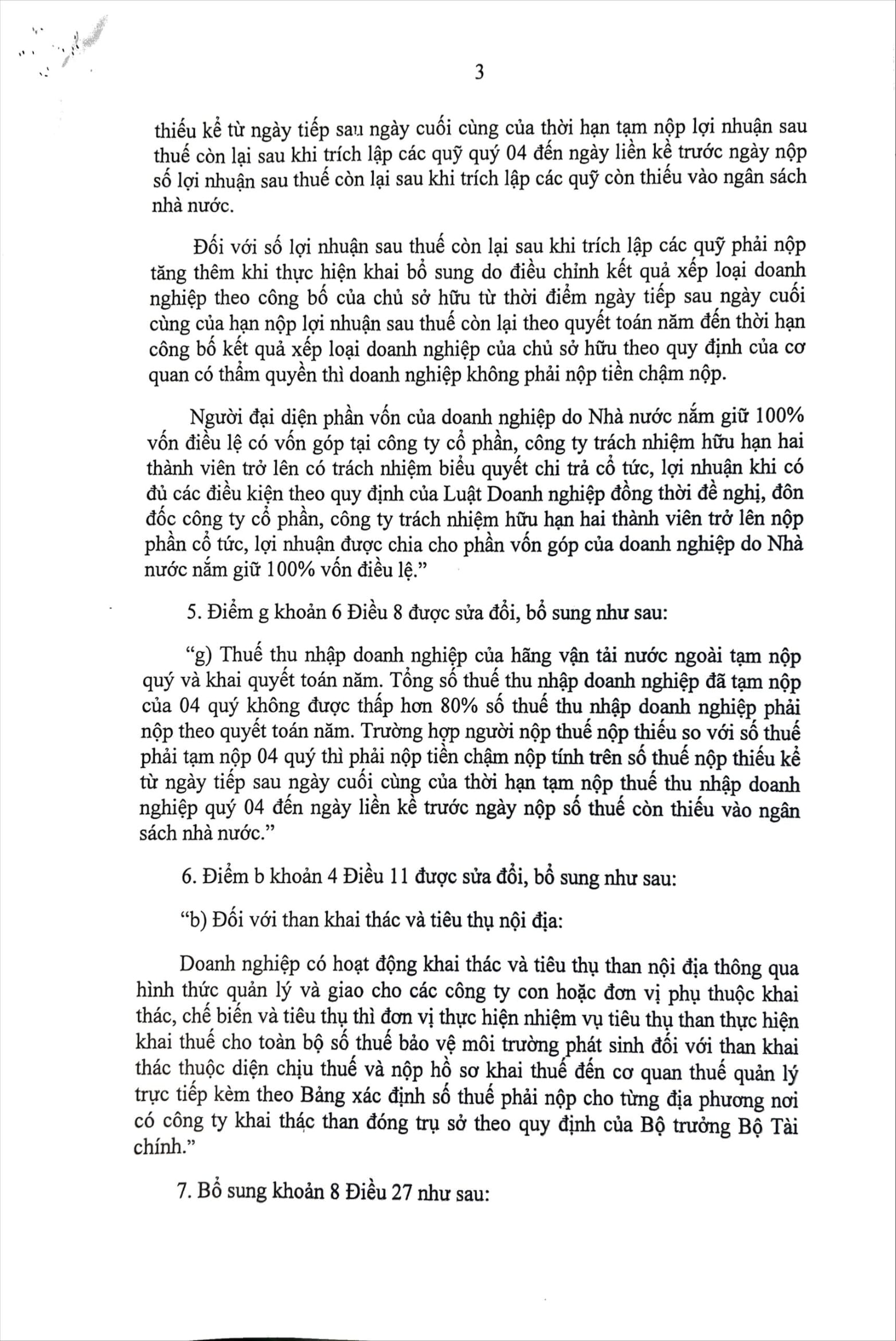

3. Điểm b khoản 6 Điều 8 được sửa đổi, bổ sung như sau:

…Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm. Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04 đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước…

7. Bổ sung khoản 8 Điều 27 như sau:

“8. Tổ chức được thành lập và hoạt động theo pháp luật Việt Nam là chủ sở hữu sàn thương mại điện tử có trách nhiệm cung cấp đầy đủ, chính xác và đúng hạn theo quy định cho cơ quan thuế thông tin của thương nhân, tổ chức, cá nhân có tiến hành một phần hoặc toàn bộ quy trình mua bán hàng hóa, dịch vụ trên sàn giao dịch thương mại điện tử bao gồm: tên người bán hàng, mã số thuế hoặc số định danh cá nhân hoặc chứng minh nhân dân hoặc căn cước công dân hoặc hộ chiếu, địa chỉ, số điện thoại liên lạc; doanh thu bán hàng thông qua chức năng đặt hàng trực tuyến của sàn. Việc cung cấp thông tin được thực hiện định kỳ hàng quý chậm nhất vào ngày cuối cùng của tháng đầu quý sau, bằng phương thức điện tử, qua Cổng thông tin điện tử của Tổng cục Thuế theo định dạng dữ liệu do Tổng cục Thuế công bố.”

Biên soạn: Nguyễn Thị Thanh Huyền – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.