Xuất hoá đơn bằng ngoại tệ là một trong những chủ đề được quan tâm nhiều nhất khi xuất hóa đơn. Vậy câu hỏi đặt ra là các trường hợp được xuất hoá đơn bằng ngoại tệ là trường hợp nào?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Với Doanh nghiệp chế xuất

- > Bán hàng hóa, dịch vụ cho doanh nghiệp nước ngoài

- > Bán hàng hóa, dịch vụ cho doanh nghiệp chế xuất khác trong nước

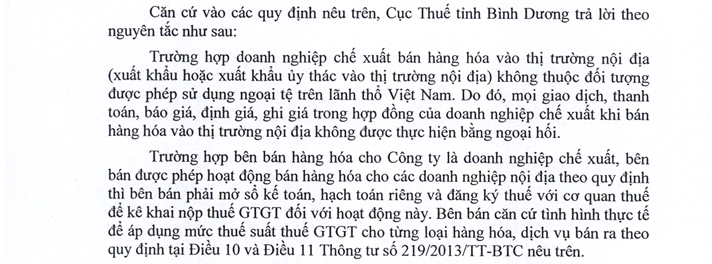

Cập nhật Công văn số 7077/CT-TTHT

Doanh nghiệp thông thường

- > Bán hàng hóa cho doanh nghiệp chế xuất (Không bao gồm cung cấp dịch vụ)

- > Bán hàng hóa, dịch vụ cho doanh nghiệp nước ngoài

- > Một số trường hợp khác theo Thông tư 32/2013/TT-NHNN: Doanh nghiệp bảo hiểm với dịch vụ bảo hiểm của hàng hóa và dịch vụ phải mua tái bảo hiểm ở nước ngoài; Tổ chức kinh doanh hàng miễn thuế bán hàng trong cửa hàng miễn thuế; Tổ chức cung ứng dịch vụ tại khu cách ly tại các cửa khẩu quốc tế, tổ chức kinh doanh kho ngoại quan…

Các trường hợp còn lại đều phải xuất hóa đơn bằng Việt Nam đồng

Công văn số 4535 TCT/CS ngày 19/12/2012 của Tổng cục thuế:

Căn cứ hướng dẫn trên, trường hợp doanh nghiệp có hợp đồng bán hàng hóa, dịch vụ cho nước ngoài (không có cơ sở thường trú tại Việt Nam) và thu tiền bằng ngoại tệ thì trên hóa đơn được ghi bằng nguyên tệ, phần chữ ghi bằng tiếng Việt. Người bán đồng thời ghi trên hóa đơn tỷ giá ngoại tệ với đồng Việt Nam…

Trường hợp doanh nghiệp được phép hạch toán kế toán bằng ngoại tệ nhưng không thuộc trường hợp bán hàng thu ngoại tệ theo quy định thì không được ghi đồng tiền trên hóa đơn là đồng ngoại tệ.

Trường hợp doanh nghiệp được phép bán hàng hóa thu ngoại tệ và thực thu bằng ngoại tệ thì trên hóa đơn ghi đồng ngoại tệ và tỷ giá ngoại tệ với Việt Nam đồng …. Trường hợp doanh nghiệp bán hàng thu tiền bằng đồng Việt Nam thì đồng tiền ghi trên hóa đơn là đồng Việt Nam

Tham khảo công văn số 4950/CT-TTHT của cục Thuế TP Hồ Chí Minh ngày 31/05/2016

Trường hợp Công ty theo trình bày, ký hợp đồng với khách hàng là tổ chức ở nước ngoài thực hiện dịch vụ tư vấn quản lý Marketing tại Việt Nam, theo quy định tại hợp đồng sau khi dịch vụ hoàn thành khách hàng sẽ thanh toán tiền bằng đồng ngoại tệ cho Công ty; nếu Công ty được phép thu ngoại tệ theo quy định của pháp luật thì Công ty được lập hóa đơn theo hướng dẫn tại Điểm e, Khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC và tỷ giá quy đổi ra đồng Việt Nam ghi trên hóa đơn là tỷ giá mua vào của Ngân hàng thương mại nơi Công ty mở tài khoản.

Lưu ý, khi xuất hóa đơn ngoại tệ phải ghi tỷ giá trên hóa đơn

Cách viết hóa đơn tham khảo

Cách viết tỷ giá xuất hóa đơn ngoại tệ (Có ví dụ minh họa) – Exchange rate on invoices

Lưu ý thời điểm lập hóa đơn khi xuất khẩu – Date of invoice for exports

Tham khảo luật

Cập nhật 13/12/2021, căn cứ Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ:, tại điểm c Khoản 13, Điều 10 quy định về đồng tiền ghi trên hóa đơn là Đồng Việt Nam, ký hiệu quốc gia là “đ” như sau:

c) Đồng tiền ghi trên hóa đơn là Đồng Việt Nam, ký hiệu quốc gia là “đ”.

“- Trường hợp nghiệp vụ kinh tế, tài chính phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối thì đơn giá, thành tiền, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng số tiền thanh toán được ghi bằng ngoại tệ, đơn vị tiền tệ ghi tên ngoại tệ. Người bán đồng thời thể hiện trên hóa đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Căn cứ theo văn bản số 07/VBHN-VPQH – Pháp lệnh ngoại hối

Người cư trú là tổ chức, cá nhân thuộc các đối tượng sau đây:

a) Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài được thành lập, hoạt động tại Việt Nam theo quy định của Luật các tổ chức tín dụng;

b) Tổ chức kinh tế không phải là tổ chức tín dụng được thành lập, hoạt động kinh doanh tại Việt Nam (sau đây gọi là tổ chức kinh tế)…

e) Công dân Việt Nam cư trú tại Việt Nam; công dân Việt Nam cư trú ở nước ngoài có thời hạn dưới 12 tháng; công dân Việt Nam làm việc tại các tổ chức quy định tại điểm d và điểm đ khoản này và cá nhân đi theo họ;

h) Người nước ngoài được phép cư trú tại Việt Nam với thời hạn từ 12 tháng trở lên. Đối với người nước ngoài học tập, chữa bệnh, du lịch hoặc làm việc cho cơ quan đại diện ngoại giao, lãnh sự, cơ quan đại diện của tổ chức quốc tế tại Việt Nam, văn phòng đại diện của các tổ chức nước ngoài tại Việt Nam không kể thời hạn là những trường hợp không thuộc đối tượng người cư trú;

i) Chi nhánh tại Việt Nam của tổ chức kinh tế nước ngoài, các hình thức hiện diện tại Việt Nam của bên nước ngoài tham gia hoạt động đầu tư theo quy định của pháp luật về đầu tư, văn phòng điều hành của nhà thầu nước ngoài tại Việt Nam.

3. Người không cư trú là các đối tượng không quy định tại khoản 2 Điều này

Điều 7. Thanh toán và chuyển tiền liên quan đến xuất khẩu, nhập khẩu hàng hóa, dịch vụ

1. Người cư trú được mua ngoại tệ tại tổ chức tín dụng được phép để thanh toán nhập khẩu hàng hóa, dịch vụ.

2. Người cư trú phải chuyển toàn bộ ngoại tệ có từ việc xuất khẩu hàng hóa, dịch vụ vào tài khoản ngoại tệ mở tại tổ chức tín dụng được phép ở Việt Nam; trường hợp có nhu cầu giữ lại ngoại tệ ở nước ngoài thì phải được phép của Ngân hàng Nhà nước Việt Nam.

3. Mọi giao dịch thanh toán và chuyển tiền liên quan đến xuất khẩu, nhập khẩu hàng hóa, dịch vụ phải thực hiện thông qua tổ chức tín dụng được phép.

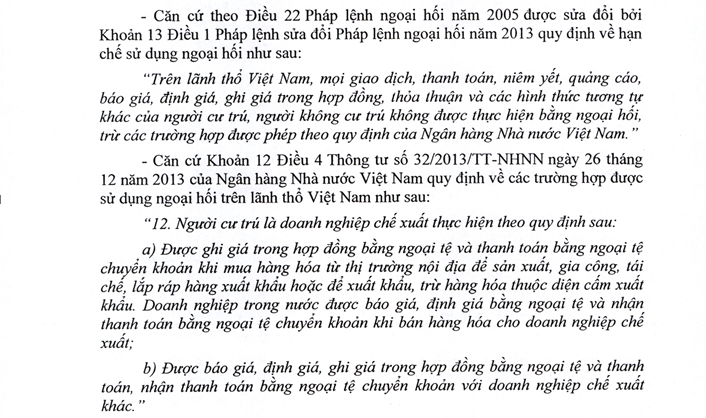

Điều 22. Quy định hạn chế sử dụng ngoại hối

Trên lãnh thổ Việt Nam, mọi giao dịch, thanh toán, niêm yết, quảng cáo, báo giá, định giá, ghi giá trong hợp đồng, thỏa thuận và các hình thức tương tự khác của người cư trú, người không cư trú không được thực hiện bằng ngoại hối, trừ các trường hợp được phép theo quy định của Ngân hàng Nhà nước Việt Nam.

Căn cứ theo khoản 12 Điều 4 Thông tư số 32 / 2013 / TT – NHNN ngày 26/12/2013 hướng dẫn thực hiện quy định hạn chế sử dụng ngoại hối trên lãnh thổ Việt Nam (có hiệu lực thi hành từ ngày 10/02/2014) –

Điều 4. Các trường hợp được sử dụng ngoại hối trên lãnh thổ Việt Nam

1. Cơ quan hải quan, công an, bộ đội biên phòng và các cơ quan Nhà nước khác tại các cửa khẩu của Việt Nam và kho ngoại quan được niêm yết bằng ngoại tệ và thu bằng ngoại tệ chuyển khoản hoặc tiền mặt từ người không cư trú đối với các loại thuế, phí thị thực xuất nhập cảnh, phí cung ứng dịch vụ và các loại phí, lệ phí khác theo quy định của pháp luật.

2. Ngân hàng, tổ chức tín dụng phi ngân hàng, chi nhánh ngân hàng nước ngoài được phép kinh doanh, cung ứng dịch vụ ngoại hối (sau đây gọi tắt là tổ chức tín dụng được phép) được giao dịch, thanh toán, niêm yết, quảng cáo, báo giá, định giá, ghi giá trong hợp đồng, thỏa thuận bằng ngoại hối trong phạm vi kinh doanh, cung ứng dịch vụ ngoại hối đã được Ngân hàng Nhà nước Việt Nam cho phép thực hiện theo quy định của pháp luật.

3. Tổ chức khác được phép cung ứng dịch vụ ngoại hối được giao dịch và niêm yết bằng ngoại tệ trong phạm vi cung ứng dịch vụ ngoại hối đã được Ngân hàng Nhà nước Việt Nam cho phép thực hiện theo quy định của pháp luật.

4. Người cư trú là tổ chức có tư cách pháp nhân được điều chuyển vốn nội bộ bằng ngoại tệ chuyển khoản giữa tài khoản của tổ chức đó với tài khoản của đơn vị phụ thuộc không có tư cách pháp nhân và ngược lại.

5. Người cư trú được góp vốn bằng ngoại tệ chuyển khoản để thực hiện dự án đầu tư nước ngoài tại Việt Nam.

6. Người cư trú thực hiện hợp đồng ủy thác nhập khẩu, xuất khẩu theo quy định sau:

a) Người cư trú nhận ủy thác nhập khẩu được ghi giá trong hợp đồng ủy thác nhập khẩu bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản đối với giá trị hợp đồng nhập khẩu từ bên ủy thác nhập khẩu;

b) Người cư trú nhận ủy thác xuất khẩu được ghi giá trong hợp đồng ủy thác xuất khẩu bằng ngoại tệ và thanh toán bằng ngoại tệ chuyển khoản đối với giá trị hợp đồng xuất khẩu cho bên ủy thác xuất khẩu.

7. Người cư trú là nhà thầu trong nước, nhà thầu nước ngoài thực hiện theo quy định sau:

a) Đối với chi phí ngoài nước liên quan đến việc thực hiện gói thầu thông qua đấu thầu quốc tế theo quy định tại Luật Đấu thầu: nhà thầu được chào thầu bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản từ chủ đầu tư, nhà thầu chính để thanh toán, chi trả và chuyển ra nước ngoài.

b) Đối với việc thực hiện gói thầu theo quy định của pháp luật về dầu khí: nhà thầu được chào thầu bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản từ chủ đầu tư, nhà thầu chính để thanh toán, chi trả và chuyển ra nước ngoài.

8. Người cư trú là doanh nghiệp bảo hiểm thực hiện theo quy định sau:

a) Được báo giá, định giá, ghi giá dịch vụ bảo hiểm trong hợp đồng bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản từ bên mua bảo hiểm đối với hàng hóa, dịch vụ phải mua tái bảo hiểm ở nước ngoài;

b) Trường hợp phát sinh tổn thất đối với phần tái bảo hiểm ra nước ngoài, người cư trú là tổ chức mua bảo hiểm được nhận số tiền bồi thường bằng ngoại tệ chuyển khoản từ công ty tái bảo hiểm nước ngoài thông qua doanh nghiệp bảo hiểm để thanh toán các chi phí khắc phục tổn thất ở nước ngoài.

9. Người cư trú là tổ chức kinh doanh hàng miễn thuế được niêm yết giá hàng hóa bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản hoặc tiền mặt từ việc cung cấp hàng hóa. Ngoại tệ sử dụng trong giao dịch tại cửa hàng miễn thuế thực hiện theo quy định của pháp luật về kinh doanh bán hàng miễn thuế.

10. Người cư trú là tổ chức cung ứng dịch vụ ở khu cách ly tại các cửa khẩu quốc tế, tổ chức kinh doanh kho ngoại quan được niêm yết, báo giá, định giá, ghi giá trong hợp đồng bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản hoặc tiền mặt từ việc cung cấp hàng hóa và dịch vụ.

11. Người cư trú là tổ chức làm đại lý cho hãng vận tải nước ngoài trên cơ sở hợp đồng đại lý ký kết giữa hai bên thực hiện theo quy định sau:

a) Được thay mặt cho hãng vận tải nước ngoài báo giá, định giá, ghi giá trong hợp đồng bằng ngoại tệ đối với cước phí vận tải hàng hóa quốc tế. Việc thanh toán phải thực hiện bằng đồng Việt Nam;

b) Được chi hộ bằng ngoại tệ chuyển khoản để thanh toán tiền mua hàng hóa, dịch vụ tại cảng biển quốc tế, khu cách ly tại sân bay quốc tế;

c) Được chi hộ bằng ngoại tệ tiền mặt để trả lương, thưởng, phụ cấp cho người không cư trú do hãng tàu biển nước ngoài ủy quyền.

12. Người cư trú là doanh nghiệp chế xuất thực hiện theo quy định sau:

a) Được ghi giá trong hợp đồng bằng ngoại tệ và thanh toán bằng ngoại tệ chuyển khoản khi mua hàng hóa từ thị trường nội địa để sản xuất, gia công, tái chế, lắp ráp hàng xuất khẩu hoặc để xuất khẩu, trừ hàng hóa thuộc diện cấm xuất khẩu. Doanh nghiệp trong nước được báo giá, định giá bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản khi bán hàng hóa cho doanh nghiệp chế xuất;

b) Được báo giá, định giá, ghi giá trong hợp đồng bằng ngoại tệ và thanh toán, nhận thanh toán bằng ngoại tệ chuyển khoản với doanh nghiệp chế xuất khác.

13. Người cư trú là tổ chức kinh doanh trong lĩnh vực vận chuyển hàng không, khách sạn, du lịch được niêm yết, quảng cáo giá hàng hóa, dịch vụ bằng Đồng Việt Nam và ngoại tệ tương đương trên trang tin điện tử, ấn phẩm chuyên ngành (không bao gồm thực đơn và bảng giá dịch vụ) chỉ sử dụng tiếng nước ngoài.

14. Người cư trú, người không cư trú là tổ chức được thỏa thuận và trả lương, thưởng, phụ cấp trong hợp đồng lao động bằng ngoại tệ chuyển khoản hoặc tiền mặt cho người không cư trú và người cư trú là người nước ngoài làm việc cho chính tổ chức đó.

15. Người không cư trú là cơ quan ngoại giao, cơ quan lãnh sự được niêm yết bằng ngoại tệ và thu phí thị thực xuất nhập cảnh, các loại phí, lệ phí khác bằng ngoại tệ chuyển khoản hoặc tiền mặt.

16. Người không cư trú thực hiện theo quy định sau:

a) Được chuyển khoản bằng ngoại tệ cho người không cư trú khác;

b) Được ghi giá trong hợp đồng bằng ngoại tệ và thanh toán tiền xuất khẩu hàng hóa, dịch vụ bằng ngoại tệ chuyển khoản cho người cư trú. Người cư trú được báo giá, định giá bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản khi cung cấp hàng hóa, dịch vụ cho người không cư trú.

17. Các trường hợp khác được phép sử dụng ngoại hối trên lãnh thổ Việt Nam được Thống đốc Ngân hàng Nhà nước Việt Nam xem xét, chấp thuận căn cứ vào tình hình thực tế và tính chất cần thiết của từng trường hợp.

Căn cứ điểm e Khoản 2 Điều 16 Thông tư số 39 / 2014 / TT – BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn về hóa đơn bán hàng hóa, cung ứng dịch vụ:

“Đồng tiền ghi trên hoá đơn

Đồng tiền ghi trên hoá đơn là đồng Việt Nam.

Trường hợp người bán được bán hàng thu ngoại tệ theo quy định của pháp luật, tổng số tiền thanh toán được ghi bằng nguyên tệ, phần chữ ghi bằng tiếng Việt.

Vietnamese enterprises are allowed to issue invoices in foreign currencies when they are entitled to sell goods or services in foreign currency, specifically:

- Processing enterprises:

+ Selling goods and services to foreign enterprises

+ Selling goods and services to other export processing enterprises in the country

- Normal business:

+ Selling goods to export processing enterprises

+ Selling goods and services to foreign enterprises

- Insurance enterprises with insurance services of goods and services must buy reinsurance abroad

- Organizations selling duty-free goods in duty-free shops

- Organizations providing services in isolated areas at international border gates and bonded warehouse organizations

The remaining cases must be invoiced in Vietnam dong, including cases where transactions are allowed to be quoted and collected in foreign currencies but the enterprises collect money in Vietnam dong, they still have to issue invoice in Vietnamese Dong

Pursuant to Clause 12, Article 4 of Circular No. 32/2013 / TT-NHNN dated 26/12/2013 guiding the implementation of regulations on restrictions on the use of foreign exchange in the Vietnamese territory (effective from 10/02/2014)

“8. Residents being insurers shall comply with the following provision:

a) They are allowed to make quotations, fix prices, write prices of insurance services in contracts in foreign currency or receive payments in foreign currency by transfer from the insurance-buying parties for goods and services required to purchase the re-insurance in foreign countries.

9. Residents being organizations trading in free-duty goods are allowed to list the prices of goods in foreign currency and receive payments in foreign currency by transfer or cash from provision of goods. Foreign currencies used in transactions at free-duty stores shall comply with legislations on sale of duty-free goods.

10. Residents being organizations providing services in isolated areas at international border gates, organizations trading in bonded warehouses are allowed for listing, quotation, pricing, prices in contracts in foreign currency and receipt of payments in foreign currency by transfer or cash from provision of goods and services.

12. Residents being exporting and processing enterprises shall comply with the following provision:

a) They are allowed for prices in contracts in foreign currency and payment in foreign currency by transfer when they buy goods from domestic market for production, processing, reprocessing, and assembling of export goods or for export, except for goods banned export. Domestic enterprises are allowed to make quotations, fix prices in foreign currency or receive payments in foreign currency by transfer when they sell goods for exporting and processing enterprises;

b) They are allowed for quotations, pricing and prices in contracts in foreign currency and payment, receipt of payments in foreign currency by transfer with other exporting and processing enterprises”

Pursuant to Item e, Clause 2, Article 16 of the Finance Ministry’s Circular No. 39/2014/TT-BTC of March 31st, 2014, guiding the goods sale or service provision invoices:

“Currency on invoices

Currency on invoices is Vietnam dong.

If a seller is permitted to collect foreign currencies when selling goods, the total amount of payment shall be foreign currencies, the amount in words shall be written in Vietnamese language.”

Reference:

– Official Letter No. 4950/CT-TTHT of Taxation Ho Chi Minh City on 31/05/2016

– Official Letter No. 4535 TCT/CS dated 19/12/2012 of the General Department of Taxation

Biên soạn: Nguyễn Hồng Tươi – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.